景気後退が現実味を帯びてきました。(理由は後述します。)

10月の米国CPIが7.7%と前月の8.2%から鈍化したことに加え、多くの企業でレイオフが始まりました。

短期的には利上げペースの鈍化が期待されており、一時的な株高が見込まれるようですが、個人的には1年後辺りにリセッションが来るのでは?と考えるようになりました。

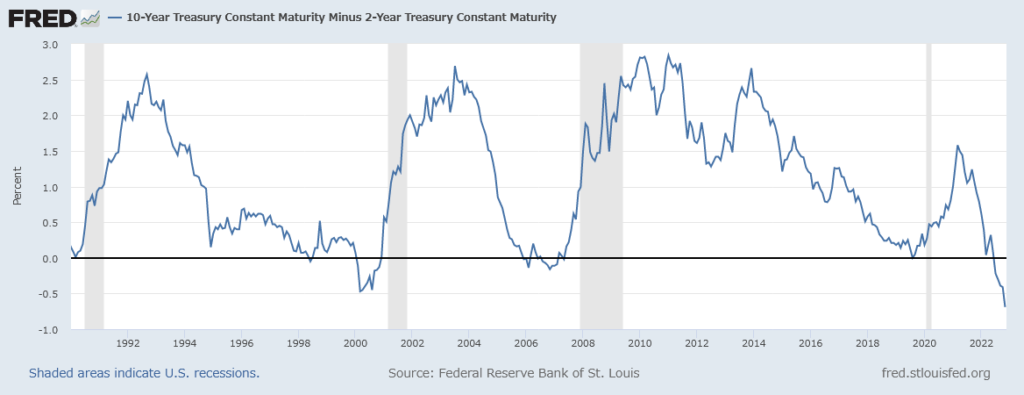

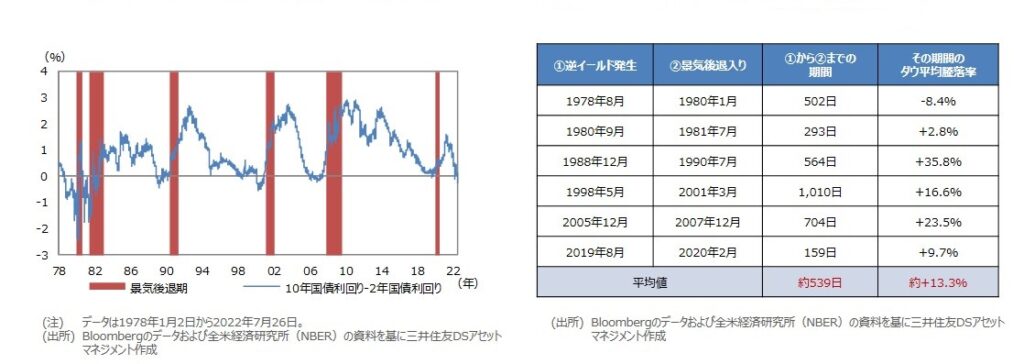

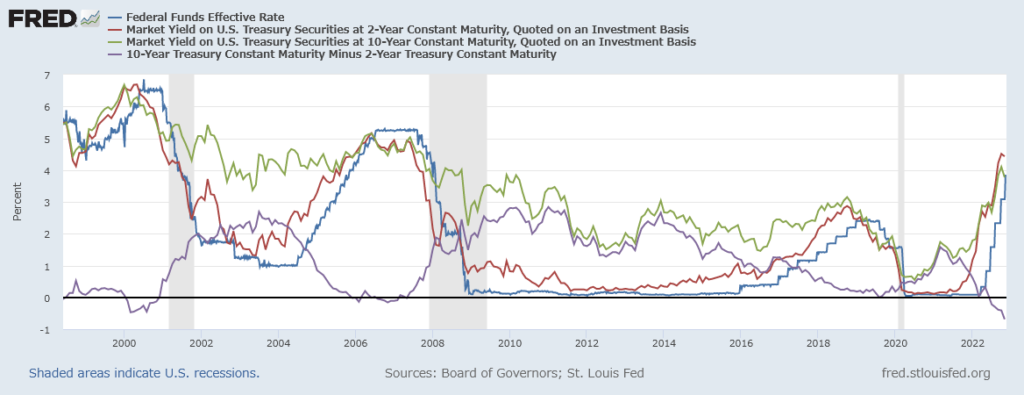

景気後退を予言する指標として2年・10年利回りの差である「逆イールド」が有名ですが、今年の6月頃から逆イールドが始まって、すでに半年が経ちました。念のため振り返って見ると、逆イールドが起きてから1年~2年後にリセッションが来ています。

あくまで、この2年-10年の逆イールドは一つのジンクスとしてマーケットでは信じられていますが、今回FRB(米国の中央銀行)も支持している指標が、とうとうリセッションの兆候をしめしました。

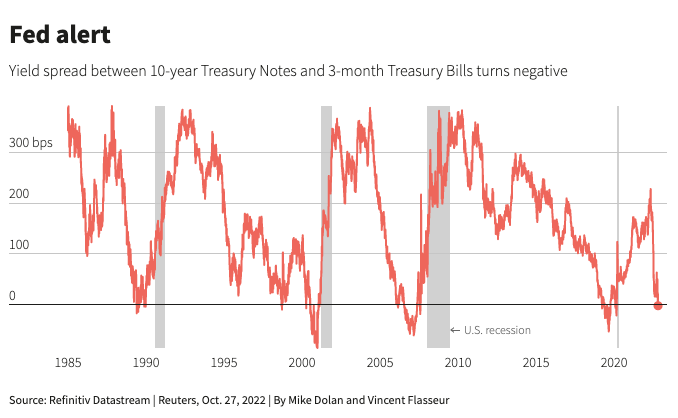

それが「現在の3カ月物米財務省短期証券(Tビル)利回りと、フォワード市場から算出される1年半後の3カ月物Tビル利回りのスプレッド」です。いかに「6四半期後(2年後)のリセッション」を予想できているかという検証で、FRBが過去のリセッションの予想精度が高かったという論文を発表しています。

そしてこのイールドがとうとう10月の下旬に逆転しました。リセッション(景気後退)がもうすぐ来るということに加え、この指標からFRBも利上げペースを鈍化させるという期待が持てそうです。

さて、そもそも景気後退とはなんなんでしょうか。今現在も株価(ドルベース)では大きく落ち込んでおり、景気後退の気がしますが、あくまで現在は「景気鈍化」です。鈍化ということで成長スピード(=”成長”の成長率=加速度)がマイナスというニュアンスで、経済成長自体がマイナスというわけではありません。逆に言えば、これから経済成長がマイナスとなる可能性が高いということです。

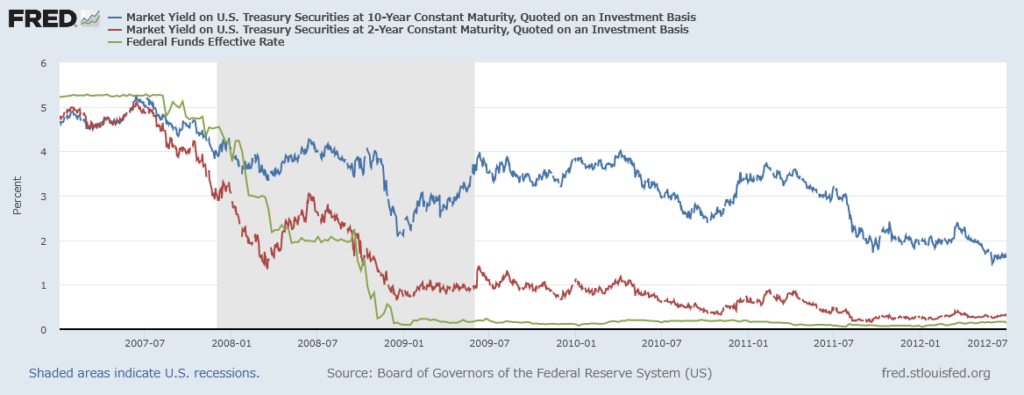

景気後退になれば逆イールドが解消するのですが、てっきり長期金利が上がって行くと思っていました。実際は、政策金利の低下を市場が織り込むことにより短期金利が下落していって、最終的には長期金利を下回って行きます。歴史的には短期金利と長期金利がフラット化(長期金利=短期金利となる)した時が政策金利のピークになっているようです。

足元(11月中旬)はまだターミナルレート(政策金利のピーク)がいくつかという議論になっていますので、当面は政策金利の低下がそこまで市場では織り込まれていませんが、2023年の後半には利下げが予想されています。

ということは今から1年後には利下げ、そこから半年~1年後(今から1年半後~2年後)にはリセッションがやってくることが見込まれます。

過去のリセッション(リーマンショック)を振り返ると

①政策金利の低下

②リセッション

③株価の大幅下落・金利下落

の順番にイベントが起きていることが分かります。

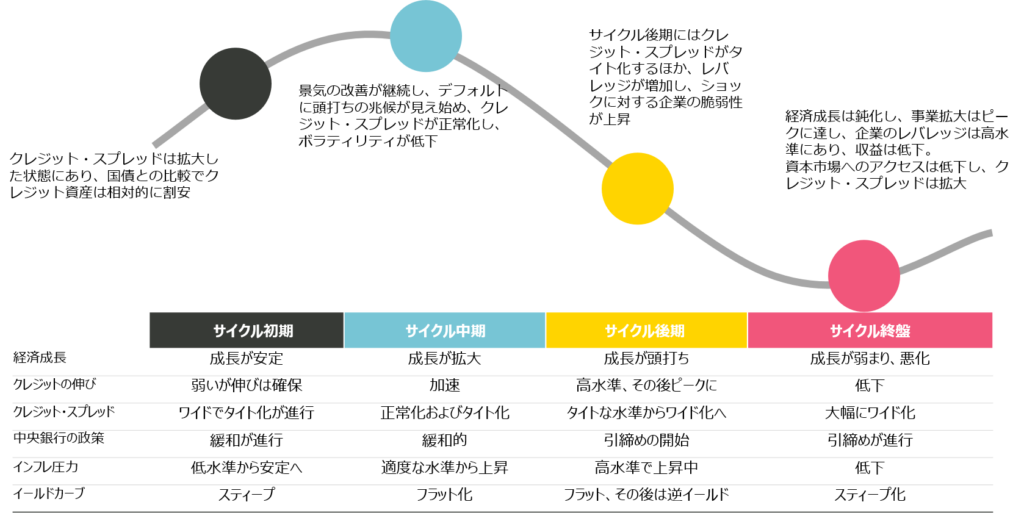

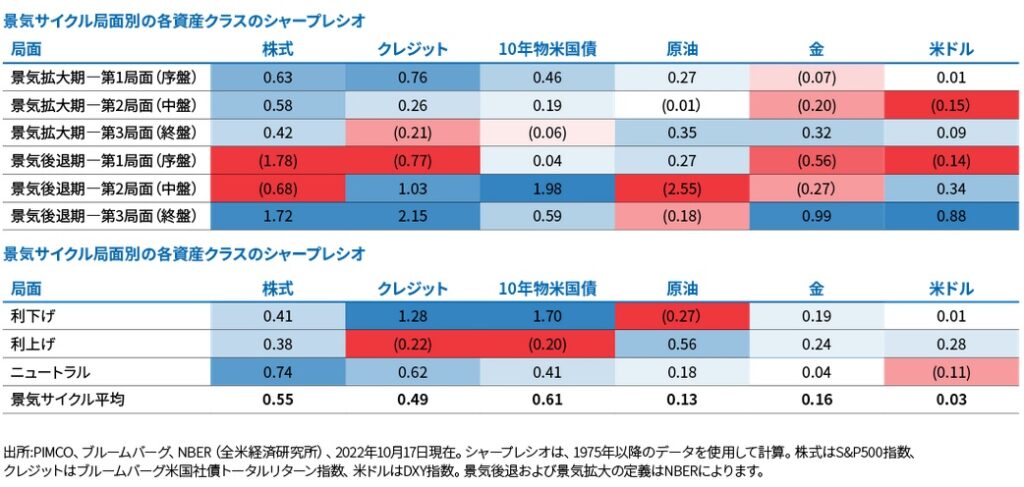

リーマンショックだけでなく、他の景気サイクルでも確認すると、景気拡大後期から景気後退局面への移行期において、通常、リスク資産の中でクレジットがいち早く下落し、株式とコモディティが後に続くことを示しています。クレジットは、いち早く回復するリスク資産でもあり、景気後退の最中に回復

に転じ、景気拡大初期を通じて回復を続けます。一方で金利は、景気後退のごく初期の段階では、あまりリターンを提供せず、景気後退が深くなった時のみ魅力的な資産となっています。

今はまさに景気後退序盤から中盤に差し掛かる寸前で、PIMCOも「景気後退が始まりインフレが鈍化すると、デュレーション(金利)がいち早くアウトパフォームする資産クラスになる可能性が高い」と言っています。

景気後退が始まりインフレが鈍化すると、デュレーション(金利)がいち早くアウトパフォームする資産クラスになる可能性が高いでしょう。特にオーストラリアやカナダなどの金利に敏感な国や、利上げサイクルで先行するエマージング諸国の一部でこの動きが顕著になるとみられます。米国では、過去のサイクルとは異なり、FRBが利上げから利下げに速やかに移行し、その後市場を支えるとは予想していません。しかしながら、大幅な金利上昇がなくとも、米国債の利回りは既に十分に高く、インカムだけで魅力的なリターンを提供しています。

PIMCO 「リスクオフ、利回り上昇」(2022年11月)より

”債券にフルインベストメント!”と聞こえてしまいますが、何があるのか分からないのが市場。債券に移行しておいて、いつ株式に乗り換えるのかが難しいですし、パウエル議長が希望するようにソフトランディング(景気後退なしにインフレを解決)してしまうかも知れません。やはり分散投資として、株式のポジションは必要です。

セクターローテーションとして景気後退局面に強いと言われているのが、通信・生活必需品・ヘルスケアです。足元のそれぞれのセクターのETFを見てみると通信(VOX)、生活必需品(VDC)、ヘルスケア(VHT)ともに、S&P500に追随して推移しています。一方で、インフレ局面に強いと言われているエネルギー(VDE)は大きく(年初来でS&P500を80%以上も!)上回って推移しています。

具体的にリーマンショック時の各々の推移を見てみると、S&P500は最高値(2007年10月)から半分近く下落した一方で、前述のセクターは30%下落で抑えています。S&P500は2007年10月9日にピークを迎え、底を2009年3月9日、再び最高値を迎える2013年3月28日まで、回復に5年半の時間を要しましたが、上記のセクターのうち生活必需品(VDC)、ヘルスケア(VHT)は2010年初には回復しました。

同様に債券も見てみましょう。米国国債(BIV)、短期の米国国債(BSV)、長期の米国国債(BLV)、米国社債(IGIB)の推移を株価と比較しました。2008年9月にリーマンブラザーズの破産が発表されたことで、有価証券自体の信用が危ぶまれたため、一時的に下落はしたものの、その後は戻しまして、株価が半分になっている最中、5%ほどの上昇になっていることが分かります。一方で、クレジット(信用リスク)を持つ社債のインデックスは、株価と相関が高いため、一定程度下落しました。(ほぼ横ばいですが)

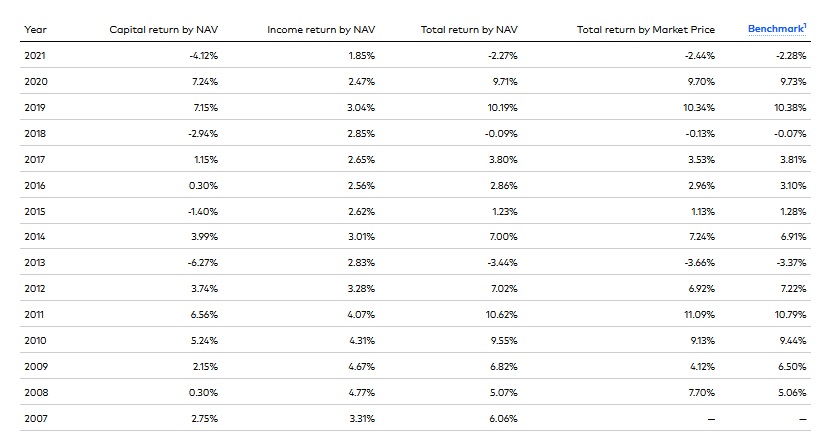

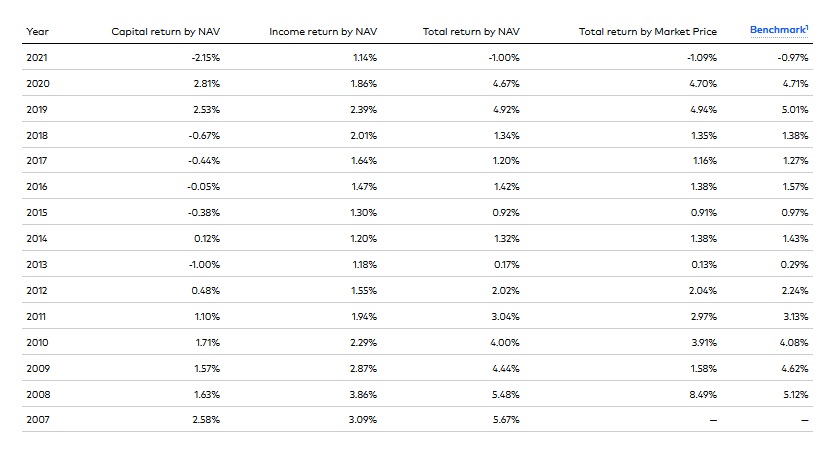

加えて利息(クーポン)の利回りも勘案すると、当時は10年も2年も4%程度のクーポンがありましたらから、リーマンショックの最中である2008年と2009年であっても年間のインカムリターンが3~4%あったことが分かります。2007年・2008年とS&P500のリターン(配当込)が5.49%・-37.00%を記録した中、BIVは6.06%・5.07%、BSVは5.67%・5.48%を記録しました。

なお、2009年はS&P500が26.46%の一方、BIV6.82%、BSV4.44%ということで、なかなか乗り換えを間違えるとリターンを逸してしまうので、難しいところです。