CIIAや証券アナリスト試験では、必ず出題される債券投資。

一方で、私自身は自発的に債券投資を行っていません。自発的にというのは、前回記事にしました「ロボアドバイザーのTHEO」で少しポートフォリオに組み入れられているからです。

自分で完全にゼロにできるらしいのですが、めんどくさいのと少しは債券動向も気にしないとな、ということで放置です(笑)

というわけで、今更ですが「債券に投資すべきか」考えてみました。

債券とは

債券は、国や地方自治体、普通の会社が「お金を集めたい」というときに使う手段です。”○年間(例えば10年)お金を借りたいので、毎年利息を払うから貸してくれ”、というものです。国が借りるものを”国債”、会社が借りるものを”社債”といいます。

もちろん、最後には元本を耳を揃えて返します。この元本に対する利息が、利率やクーポンと呼ばれるものです。

基本的に借り手の国や地方自治体、会社が潰れなければ(「デフォルト」といいます)、利息と元本の返済(「償還」といいます)はしてくれますので、配当の支払いや元本の償還がいつか分からない※株式と異なり、安定した運用ができるといわれます。

※株式における元本の償還は、「自社株買い」によって行われると考えられています。

もう一つ、債券の価値に影響するのが、市場金利(「市中金利」ともいいます)です。

市場金利は、厳密には金融機関同士の現金の貸し借りの際の利率ですが、預金金利(もちろん定期預金も)等にも影響します。

例えば「10年の定期預金金利>10年債券の利回り」となってしまったら、会社が潰れてしまうリスクがある分、債券に投資する人はいないですよね。

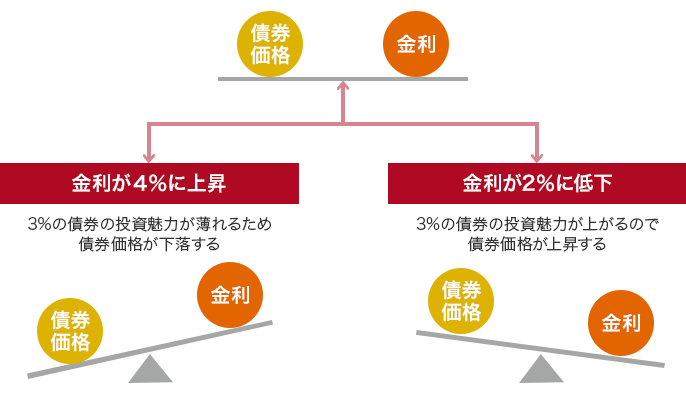

というわけで、債券市場ではお金を借りなくてはいけないため、市場金利が上昇→利率(クーポン)も上昇、という市場原理が働きます。

金利が上昇すると、新しく発行する利率(クーポン)が上昇、そうするとするため

金利が上昇すると、新しく発行する利率(クーポン)が上昇、そうすると既発行の利率の低い債券の魅力度が低下するため金利上昇→債券価格下落という構図になります。

金利と債券価格の説明だけで長くなりました・・・。当初、割引係数の算式だけで「金利上昇→債券価格下落」を理解したつもりでいた私(理系)にとっては、数式を使わないで説明できただけでも成長です。

債券の収益構造(収益の源泉)

債券といっても多くの種類があります。

企業だけでなく国債や地方自治体も債券を発行しますし、日本だけでなくアメリカや、中国、ブラジルの国・企業等、世界中で発行されます。会社の債券(社債や事業債ともいいます)も、トヨタ自動車やソフトバンクのような大企業から、世界中の様々な規模の企業まで。

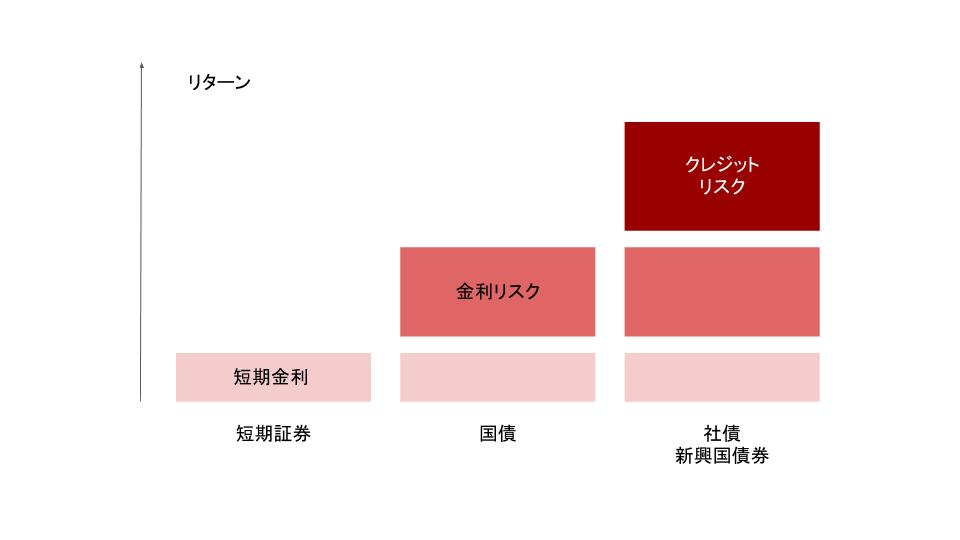

しかし、債券リターンの構造は

・短期金利(リスクフリーレート)

・金利リスク

・クレジットリスク(信用リスク)

の3つの要素で説明できます。

短期金利

金融機関同士が数日(早ければその翌日)で、現金を貸し借りする市場※(「コール市場」と呼ばれます)の金利や、中央銀行のコントロールする金利を指します。

※想像が付きませんが、金融機関でも現金が足りなくなることがあるようで、他の金融機関から融通してもらうための市場です。今はマイナス金利で「金余り」の状態なので、ほとんど機能していません。

いわゆるリスクフリーレート(証券アナリスト試験では良く出てきますよね)のことです。

日本ではほぼゼロ(というかマイナス圏)なので見る影もありませんが、アメリカの政策金利が2.00%-2.25%なので、2%くらいなのでしょうか。

金利リスク

市場金利が上がったり下がったりすると、債券価格が変動します。

持っている期間が長くなれば長くなるほど金利の影響を受けやすくなるので、期間が長くなるほど利率(クーポン)が大きくなります。

以前、金利の期間構造をまとめた記事があるので、興味ある方は是非。

クレジットリスク(信用リスク)

上記でも書きましたが、会社が潰れてしまう、国がデフォルトしてしまう場合、利率(クーポン)はもちろん元本すら戻ってこないリスクがあります。ちなみに国がデフォルトするリスクを、「ソブリンリスク」といいます。

健全な会社と、潰れそうな会社が同じ利息(利率・クーポン)だと、誰も潰れそうな会社に投資しないですよね。なので、上記のリスクが懸念される国・会社は、利息を高めに設定しています。

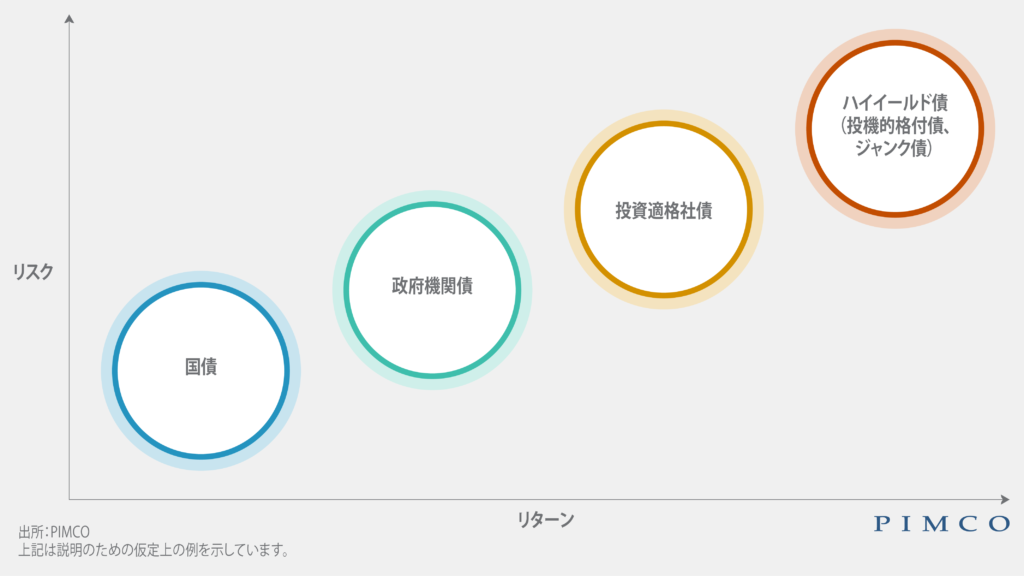

クレジットリスクについては、「格付け会社」なるものが存在していて、「A」や「B+」というふうに国・会社を格付けしています。

格付け会社であるムーディーズやスタンダード・アンド・プアーズ社などにおいて、ムーディーズの場合はBaa格以上、スタンダード・アンド・プアーズ社の場合はBBB格以上に格付けされた債券のことを「投資適格」、それよりさらに低い格付けのものを「投機的格」または「ハイ・イールド債」といいます。

債券利回りの現状

最後に、理論を並べても良く分からないので、実際の債券市場の状況を説明したいと思います。まずはSBI証券で募集中の、SBグループの残存期間約5年の既発行債券。

利率(クーポン)自体は2%ですが、価格が上がっており、満期まで保有した場合の利回り(年率)は0.9%。

続いては、同様にSBI証券で募集中の南アフリカ国債の4年債。

なんと6%越え。格付けもAと良い感じ。

しかし軽く乗ってはいけません。通貨が”ランド建て“です。外貨建ての場合、為替リスクが付きます。

円高ランド安になった場合、相対的に6%を下回る可能性があります。特に新興国通貨の場合、えげつないほど為替が動くので、債券といえどかなり変動することに注意です。

最後にアメリカはどうかということで、大和証券さんから拾ってきた既発行債券のリストです。

基本的に2%を超えていますね。ただ、今は落ち着きましたが、今後政策金利の上昇が見込まれ、もっと利率(クーポン)が高い債券が発行される期待があるので、まだ買うには早いかもという気持ちがあります。

為替リスクも考慮すると、2%ほどの利回りでは、少し魅力が低いかなぁと感じます。少なくとも日本の債券は利回りが低すぎるので、投資対象としては「なし」ですね。

米国やEU圏の事業債を考えてみてもいいかな、と思いました。