債券の魅力がどんどん下がっています。

もともと企業年金等の超長期の投資の主役と言えば債券投資でした。以前もブログで書きましたが、配当が貰えなくなる(または減配される)株式とは違って、債券はあらかじめ「何%の利息を付けます」と決めているので、かなり安定的に資産運用できる投資対象です。

過去10年のパフォーマンスでみれば、国内債券は約2%のリターンですが、シャープレシオ(SR)は1.0と、かなり投資効率が良い投資対象です。

| 資産 | インデックス | リターン | リスク | 投資効率(SR) |

| 国内債券 | Nomura-BPI総合 | 1.8% | 1.8% | 1.0 |

| 国内株式 | TOPIX(配当込) | 8.3% | 16.6% | 0.5 |

| 世界株式 | MSCI-KOKUSAI | 12.0% | 17.9% | 0.7 |

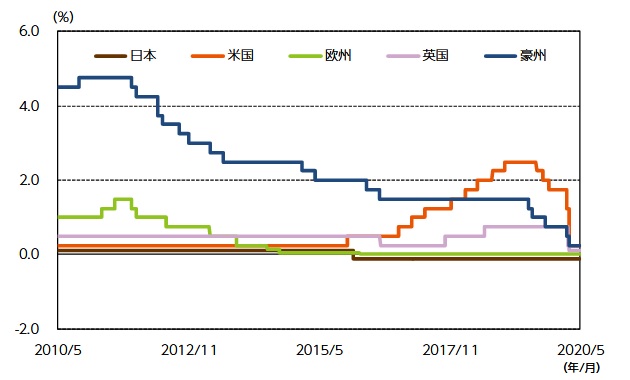

マイナス金利導入後の債券投資

日本や欧州は2016年頃からマイナス金利政策を導入したことにより、金利水準がどんどん低下していきます。政策金利はあくまで、民間銀行が中央銀行に預けているお金の利息をマイナスにするという政策で、直接債券金利を決定するわけではありません。

しかし、普通預金の金利と同じように、政策金利がベースとなって、そこに貸し出し期間の長さや貸出し先の信用リスクを加味して国債・社債の利率(クーポン)が決定されるので、政策金利が引き下がれば、世の中の金利(=借入コスト)が下がります。

借りる側(債券発行体)は安い金利で借りれるのでハッピーですが、投資する側としてはリスク対比のリターンが下がるので、なんだかなぁという気持ちになります。

2015年4月に史上初めて長期債(10年物)でマイナスの利回りの債券が誕生しました。

スイス財務省が8日に実施した国債の入札で、10年物の利回りがマイナス0.055%となった。長期金利の指標となる10年物国債の利回りが入札時からマイナスになるのは世界で初めてだ。欧州中央銀行(ECB)の量的金融緩和と、それに対応したスイス国立銀行(中央銀行)の低金利政策が投資家の買いを促した。

日本経済新聞 2015/4/9

正確には定期的に貰える利率(クーポン)がマイナスになったというわけではありません。貰える利率(クーポン)はプラスです。しかし入札価格(実際に買い入れた価格)を考慮すると、利回りがマイナスということです。

具体的に日本の10年国債を見てみると、利率が年0.1%でわずかながら利息は付くのですが、償還価格が100円に対して、購入価格が101.5円となっています。

この国債を持っていると将来貰えるお金は、「償還価格の100円」と「利息の0.1円×10年」の合計となるので、101円です。つまり、101.5円払って101円が手に入るので、なんと0.5円の損!になります。これがマイナス金利です。10年に平均すると毎年0.05円の損ということで、おおよそ101.5円の投資金額に対して年率△0.05%のリターンということになります。

ちなみに、今から20年前(平成12年4月入札:第222回)の表面利率は1.8%、30年前(平成2年4月入札:第131回)の表面利率は6.6%でした。(いずれも10年物)

・・・と昔は金利も高かったのですが、マイナス金利の導入以降、欧州も日本も長期と言われる10年物でさえ、ほとんど投資価値がない状況になってしまいました。

なぜ、魅力のないマイナス利回りの債券を買うかというと、それはそれで需要があったり、キャピタルゲインや為替ヘッジ益を得る等、難しい話になり、到底個人投資家では安定的なリターンを稼ぐ手法ではないので、割愛します。

米国のゼロ金利政策導入と新興国の利回り

そしてこの2020年3月に、債券投資の世界では大きな出来事がありました。それは米国の”ゼロ金利政策”の導入です。

2020年初には政策金利を2.00%~2.25%としていましたが、コロナショックの中、2回に分けて2.00%引き下げ、0.00%~0.25%としました。2018年9月には3.2%もあった10年国債利回りが、足元では0.7%程度で推移しています。

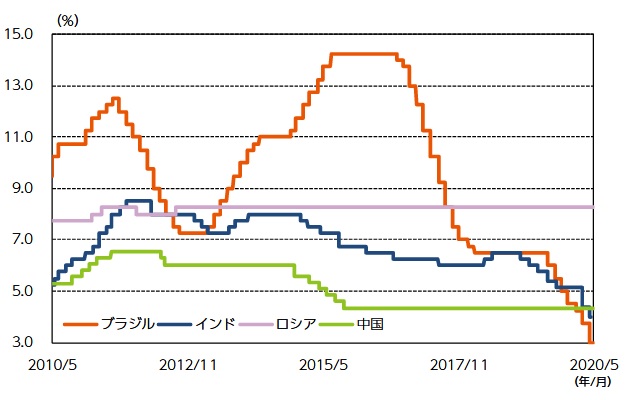

先進国の中でも高い利回りを維持していた米国が倒れ、とうとう昔ながらの債券投資を行うことが難しくなってきました。そこで、最近注目が集まってきているのはメキシコやブラジル、南アフリカ、トルコなどの新興国債券(新興国国債・社債)です。

上記のとおり先進国の利回りは、ほぼ0%付近になってしまいましたが、新興国は国債であっても3%~10%もあります。社債となると、20%を超えるものもあります。

もちろん利回りが高い分、国の財政が安定しておらず、急激な通貨安や最悪ギリシャのようなデフォルトもありうるので、我々が思う債券よりは株式に近いリスク特性かと思います。

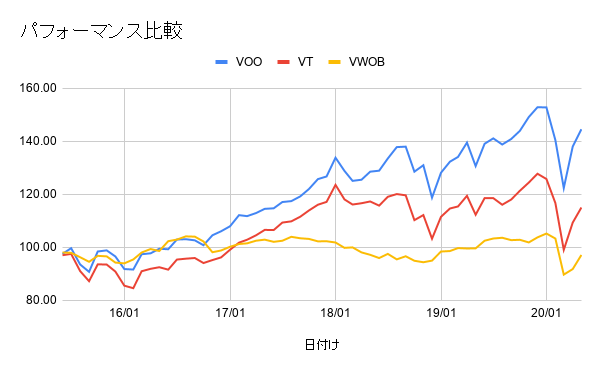

新興国債券のパフォーマンス比較

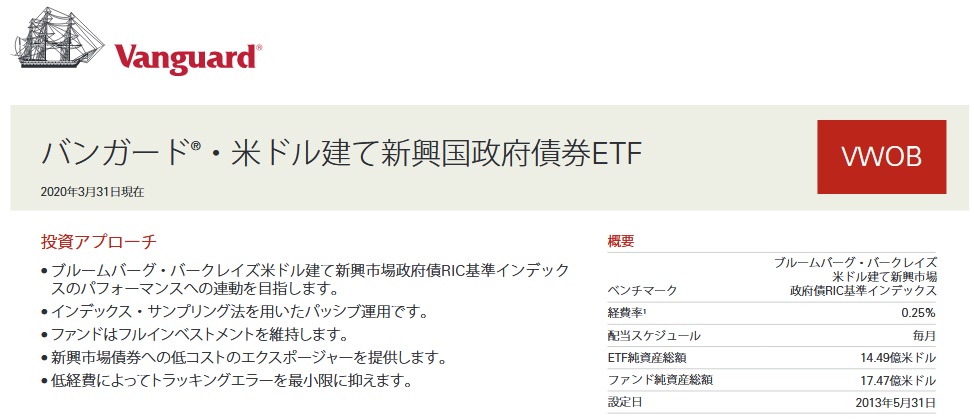

実際の新興国債券のパフォーマンスを見てみましょう。かの有名な運用会社のヴァンガードが発行しているETFの商品で比較したいと思います。VTは世界株式、VOOは米国株式(S&P500)に連動するように作られたETFです。

同様に新興国債券に投資しているVWOBというETFもありました。主に新興国の国債・政府債に投資しているETFです。格付けは半分以上投資非適格(Baa)で、国債・政府債とはいえどかなりリスクが高い格付けです。Baaはムーディーズの格付けですが、ムーディーズの定義によると「Baa」は「信用リスクが中程度と判断される債務に対する格付。中位にあり、一定の投機的な要素を含む」だそうです。

株式と新興国国債をリターン・リスクを比較したものがこちらです。新興国国債は残念ながら直近5年(2015年6月~2020年5月)では、マイナスリターンでした。ボラティリティは株式が15%前後なのに対して、8%ほどと低いです。

| ETF | 投資対象 | 経費率 | 実績リターン | 実績リスク | 予想リターン | SR |

| VT | 世界株式 | 0.08% | 2.85% | 14.78% | 4.60% | 0.31 |

| VOO | 米国株式 | 0.03% | 7.65% | 14.88% | 3.90% | 0.26 |

| VWOB | 新興国債券 | 0.25% | △0.57% | 8.38% | 3.40% | 0.41 |

また、JPモルガンアセットが公表している将来の予想リターンを見ると、新興国債券は3.40%と、リターン・リスク効率(=シャープレシオ:SR)を見ると0.41と、世界株式・米国株式より投資効率が良さそうに見えます。

株式に匹敵するほどの利回りを持ち、一方で新興国とはいえど債券であるため、リターン・リスク効率は良いという商品特性になります。

一方で、財務リスクが高まれば通貨安による円またはドルベースでの評価額下落や、金利が元に戻れば、デフォルトリスク等が小さい先進国債券に一気にお金が戻ることによる評価額下落につながる等、様々なリスクを抱えるので、少し難しい投資対象になります。

SBI証券でも、それほど多く商品ラインナップがあるわけではないですが、思ったより手数料が安かったので、試してみるものいいかもしれません。