株価の低迷を受け、国内の社債に手を出したり、9月頃から死ぬ気で米国債を買い漁っているこの日この頃です。お陰様で、今年に入ってから、まだ1円も投資にお金を向けていません。ふるさと納税の引き落としもあったりと、一歩間違うとデフォルトしてしまいそうです。

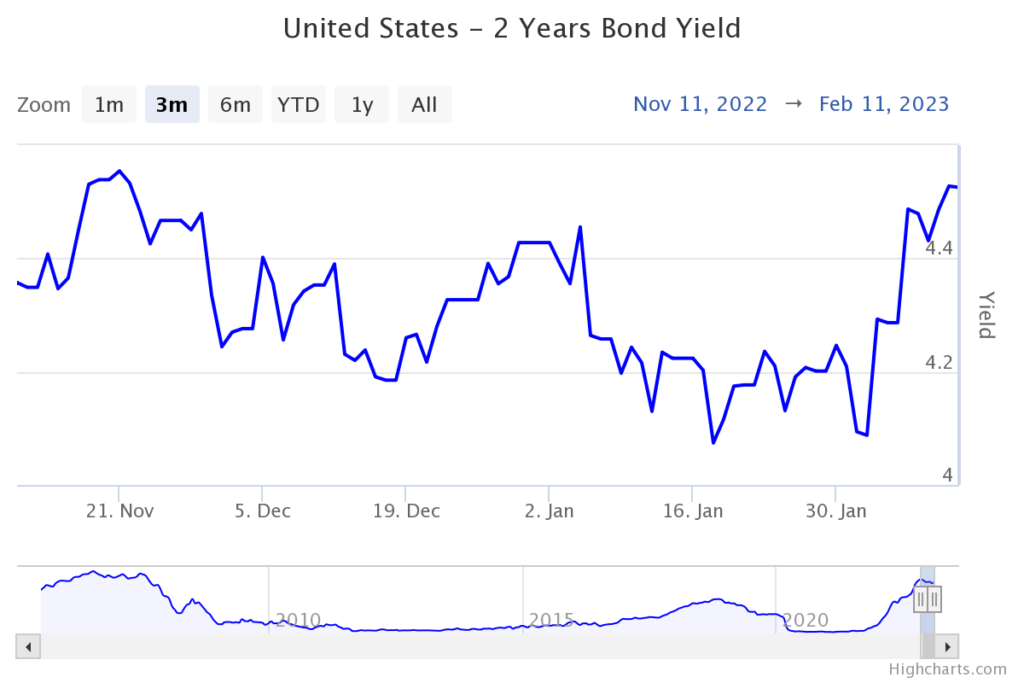

じっと黙っていれば3%~4%インカムが入ってくるのですが、少しだけ「キャピタルも付くかな」と期待していた一方、2月1日の雇用統計を受け、金利の上昇が止まらなく、逆にキャピタルロス&円高を受けてしまっている状況です。

長期投資だ!と自分に言い聞かせていますし、伝統資産に一攫千金を求めても仕方がないのですが、SBI証券をパトロールしていると見つけたのが、外国の社債(ドル建て)です。

現在、2年債の利回り4.5%、5年債の利回りが3.9%という中で、社債(もちろん格付けにもよりますが)の利回りは少しおまけがつきます。

投資適格(BBBとかA)でも、2年物で0.2%、5年物ですと0.8%ほど利回りが加算されます。当たり前ですが、金利リスクに加えてクレジットリスク(デフォルトリスク)が付いてくるので、リスクは国債よりも大きいです。

しかし、銘柄を見ると「●●フィナンシャルグループ」と、日本のメガバンクも名を連ねています。

メガバンク潰れるんですかね?

と思ってしまいます。

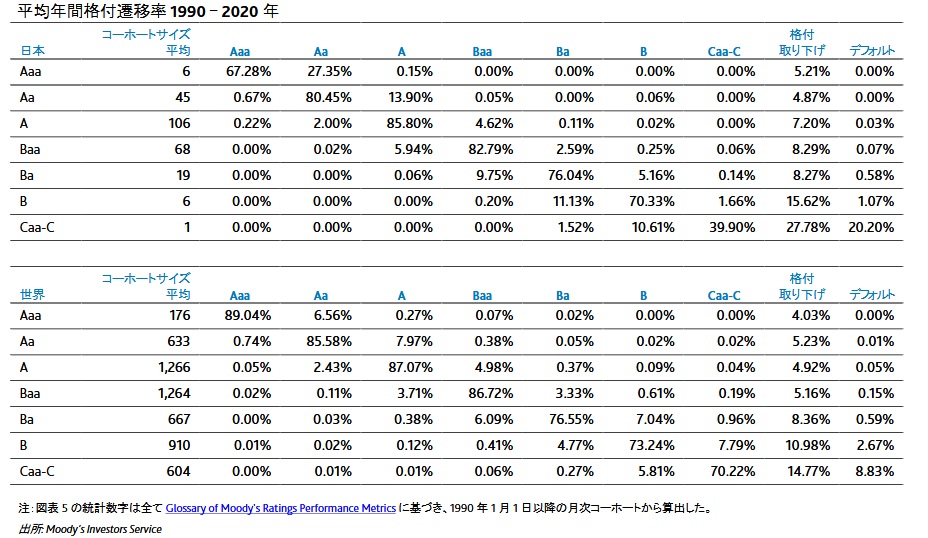

調べてみるとシングルA程度のデフォルト率は0.05%、つまり1万分の5。低いように思ってしまうのですが。本当は、これくらいの確率ならば単一銘柄に賭けるのではなく、インデックスファンドで分散したほうが良いのですが。いくら1万分の5でも、その中に当たってしまえば、お金が全部なくなってしまうのですから。(債券の回収率は知らない。)

感覚的に、良く分からない外国の会社の社債買うよりは、日本の良く知っている会社を買った方が安心のような気がします。もちろん30年先ですと良く分からないですが、2年~5年ならば早々状況は変わらないはず。

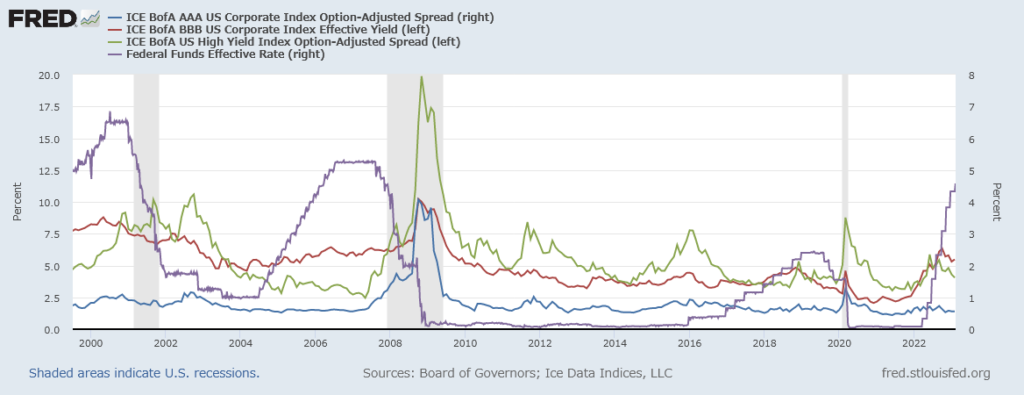

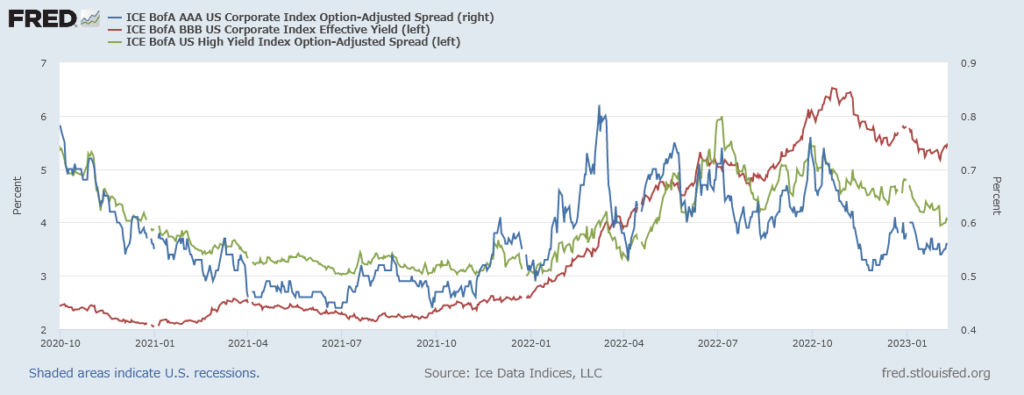

環境的にも、本来利上げ局面時には、企業の財務面にストレスがかかるのでクレジットスプレッドは拡大(債券価格が下落)する傾向があります。しかし、足元は若干低下傾向にあります。

アライアンバーンスタインのレポートでも、利回りの上昇に加え、クレジットスプレッドも投資妙味が出てきたと記しています。

2022年3月に始まった長期にわたる利上げ局面を経て、社債利回りとスプレッドはどちらも数年ぶりの高水準へ上昇・拡大した。(略)利回りの上昇により、固定利付き社債の利回りは株式の配当利回りを大幅に上回っているほか、リスク資産の下値余地を抑える役割を果たしている。また、高水準の信用スプレッドは、将来の景気後退リスクをある程度織り込んでいるとみる。

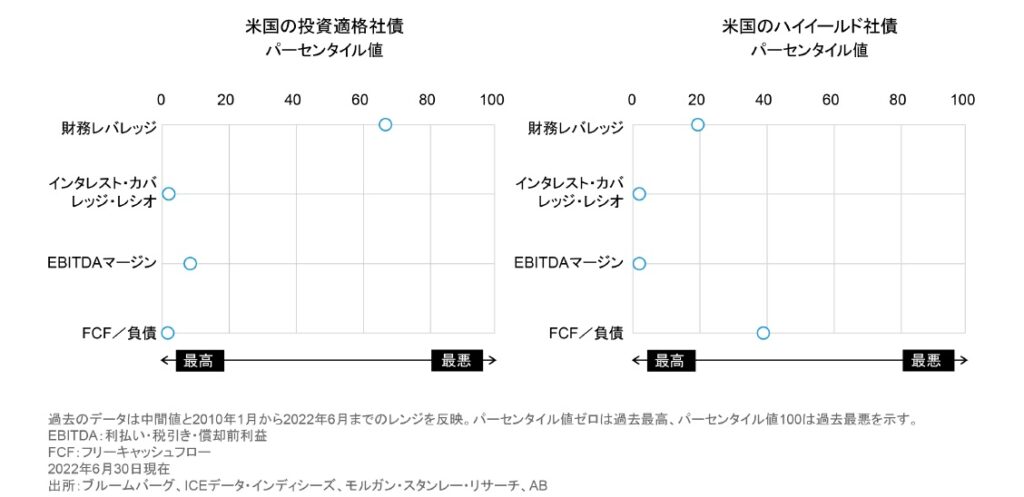

新型コロナウイルスのパンデミックで受けた痛手から回復し、一部に影響を及ぼしたコモディティ価格も下落している。収益性を測る指標や、財務レバレッジ、インタレスト・カバレッジ・レシオといった主なクレジット指標は、大半のセクターで世界金融危機以降のレンジ内で良好な水準にある(図表)。こうした状況は、企業のファンダメンタルズがはるかにぜい弱だった過去の景気減速局面とは対照的である。

社債市場の2023年見通し:健全なファンダメンタルズと高い利回り

市場の予想外に堅調な雇用市場のおかげで、まだまだ金利が上昇しそうですので、その間にお金を貯めて、社債の方にも手を伸ばしていきたいと思います。