今年(2023年)の後半には利下げがあるから、外国債券を買って、キャピタルゲインを期待していたのですが、なかなかそうはいかないようです。

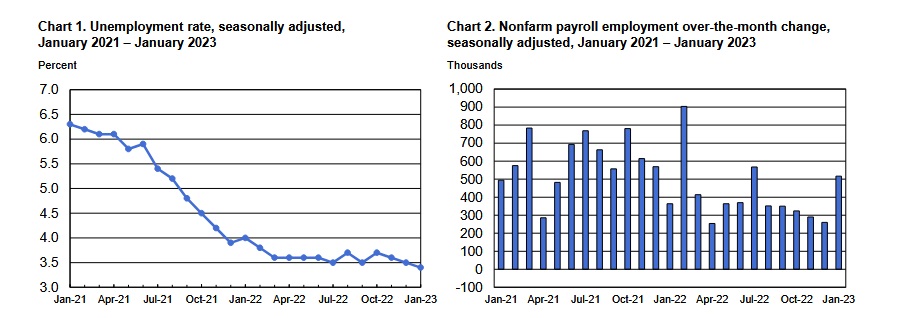

まずは2月3日の雇用統計。1月の失業率は3.4%と、1969年5月以来の低水準となりました。市場予想の3.6%、前月の3.5%を下回り米労働市場の堅調さが示されました。非農業部門の就業者数は前月から51.7万人増え、市場予想の18.8万人増、前月の26万人増となりました。

部門別では、 娯楽・接客、教育・医療、人材派遣を含む専門事業などに伸びがみられました。非農業部門の就業者数が前月比51.7万人増となったうえに、過去2ヵ月分も合計7.1万人上方修正されています。失業率の低下と合わせ強さが示されました。今回の雇用統計では人口統計の年次改定などの影響や、ストライキに参加した大学職員の復帰により地方政府の雇用者は高めに出ている可能性があるそうですが、それを差し置いても米雇用市場の強さがうかがえます。

平均時給は前月比0.3%上昇と、市場予想に一致し、前月の0.4%上昇(速報値の0.3%上昇から上方修正)を下回りました。部門別では製造業や建設業などを含む財生産部門が底堅い一方で、サービス部門の平均時給の伸びは1月が前月比0.3%弱にとどまりました。

平均時給の伸びが思ったより劇的でなかったことが不幸中の幸いですが、「誰もが予想もしなかった(51.7万人は市場予想の約3倍)」ということで、かなりのサプライズとなりました。

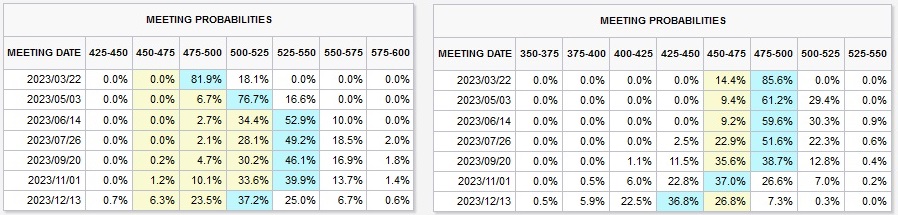

それを受けてか、市場の政策金利予想も大きく変わりました。雇用統計前は現在4.50%-4.75%である政策金利を、今年末には4.25%-4.50%(0.5%)になるというのがメインシナリオでした。それが今や、ピークも0.5%上昇し、年末予想も5.00%-5.25%と0.75%も上振れました。

12月のドットチャートでの2023年末の予想(中央値)は5.1%でしたので、逆にFRBと市場の目線が一致したとも言えます。

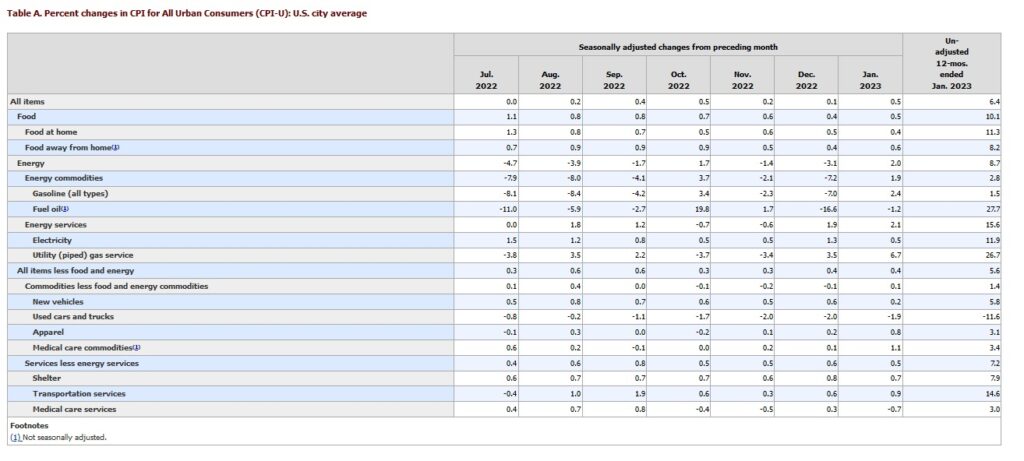

強い雇用統計を受け、”まさか”と身構えた消費者物価指数(CPI)ですが、14日は無難に過ぎたように思えます。総合指数は前年同月比6.4%上昇となり、市場予想の6.2%を上回った一方で前月の6.5%から鈍化しました。コア指数も、同5.6%上昇で前月の5.7%から鈍化しました。

前月比でみると、CPIは0.5%上昇(前月0.1%上昇)、コア指数は0.4%上昇(前月0.4%上昇)となり、全体的に市場予想を上振れる結果となりました。

サービス分野で最大の寄与度を誇り、総合CPIの約3分の1を占める住居費は前月比0.7%上昇し、インフレの根深さを思い知らされました。加えて、住居費用は算出方法の関係からリアルタイムのデータよりも大幅に遅行するとのことで、まだまだ油断が許されません。(1月の統計から新たな加重方法が採用され、住居関連は全体のCPIに占める割合が一段と大きくなった一方、中古車の比率は下がったそうです。)