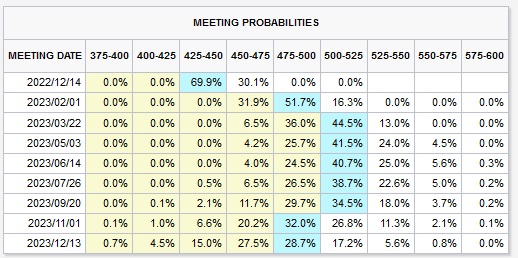

12月のFOMCも近づいてきました。CPIの伸びも鈍化を見せ始め、市場ではさすがに4回連続0.75%利上げもないだろうということで、12月のメインシナリオは0.5%利上げとなっています。

さらにFEDWATCHの先日付を見てみると、来年3月頃から政策金利が頭打ちする予想です。そうなんです。次の市場の注目点は

どこまで利上げされるか(最終地点=ターミナルレート)

に移っています。

ちなみに各運用会社のターミナルレートの予想は以下のとおりです。FEDWATCHの予想と同様、5%~5.25%が多いようです。

「八合目まで来たかな」という気持ちになりたいところですが、そうはさせてくれないのがセントルイス連銀のブラード総裁です。毎度、リスクオンになりかけた市場のマインドに冷水をかけてくるのがこの人。

11月中旬でも、ブラード総裁がターミナルレートについて言及しています。

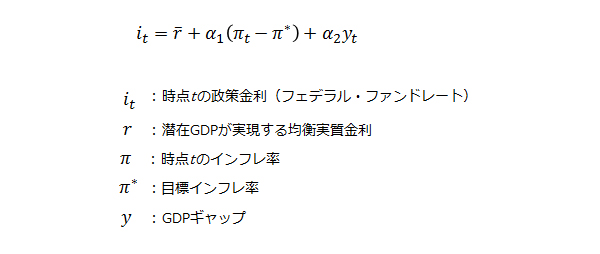

講演原稿では自身が支持する具体的な水準に言及していないが、ブラード総裁はチャートを示しつつ、十分抑制的な政策金利について5-7%程度になる可能性があると説明した。総裁が示した金利水準の算出には、スタンフォード大学のジョン・テイラー教授が考案した指針「テイラー・ルール」の複数バージョンが用いられた。

テイラールール?

テイラー・ルール(Taylor Rule)とは、1993年にアメリカの経済学者ジョン・ブライアン・テイラーが提唱した金融政策のルールであり、インフレ率やGDPギャップ(実際のGDPと潜在的GDPの差)などの経済変数の変化に対し、政策金利をどの水準に設定すればよいかを示した関係式だそうです。

以下の式で表されます。

上記式は、インフレ率πが目標インフレ率π*を上回るとき、また、実際のGDPが潜在的GDPを上回りGDPギャップが正の値をとるとき、政策金利を引き上げることを意味する。α1、α2は、それぞれ、インフレ率ギャップとGDPギャップに対し、どの程度、政策金利を反応させるかを表すパラメータである。テイラーは、上記式において、均衡実質金利を2%、目標インフレ率を2%と仮定し、これを1987~92年の米国のデータについて推定した。この結果、α1の推定値は約1.5、α2の推定値は約0.5であることを示した。α1の推定値が1を超えることは、経済が安定化するための条件であり、「テイラーの原理(Taylor’s Principle)」と呼ばれる。なぜならば、α1が1を下回るならば、インフレ率が上昇したとき、名目金利の上昇幅はそれを下回るため、この結果実質金利が低下し、さらなるインフレ圧力を生むことになるからである。このように、テイラー・ルールは、FRBの実際の金融政策から推定した関係式であるため、FRBがこのルールに拘束されることを意味するわけではない。

みずほ証券ホームページより

むずかしい・・・。

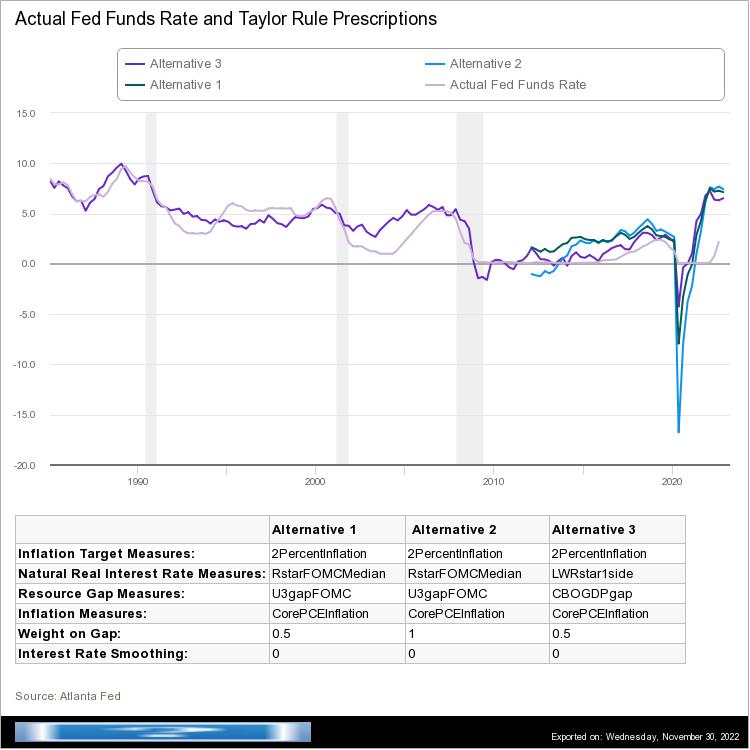

アトランタ連銀のホームページで実際にテイラールールに基づいて政策金利を計算してくれるツールがあります。

自分も少し遊んでみたところ、2022年の4Qで6.5%~7.4%の政策金利が必要であることが分かりました。

9月のFOMCのデータを自動的に参照してくれているようです。

https://www.federalreserve.gov/monetarypolicy/files/fomcprojtabl20220921.pdf