今日はゴールドマンサックスのレポートの紹介です。

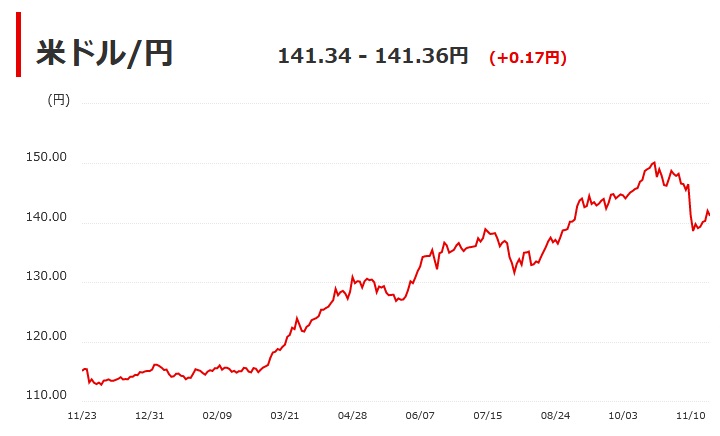

2022年に入ってドル高・円安が進みました。足元は少し円高に向かってますが、一時は152円にまで円安が進行する場面がありました。

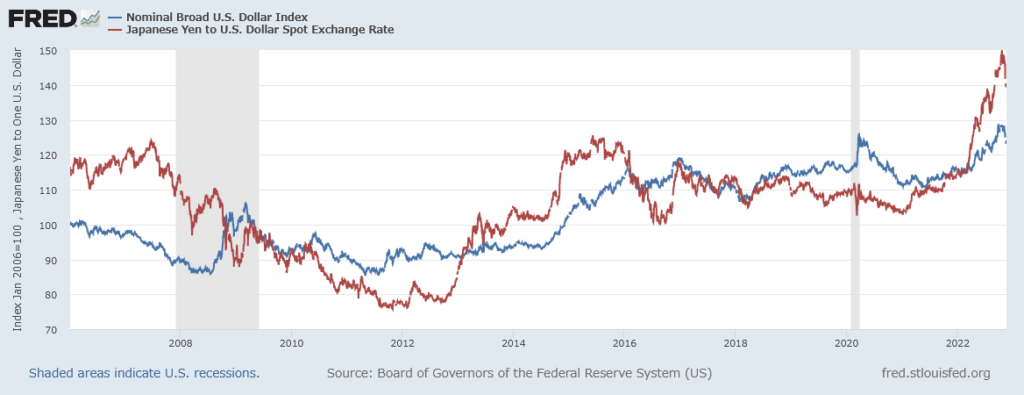

ドル高となっているのは円に対してだけではなく、他の通貨とのドルの強さを示すドルインデックスを見ると、ドルは他の通貨に対してもドル高になっていることが分かります。このドル高はいつまで続くのでしょうか。

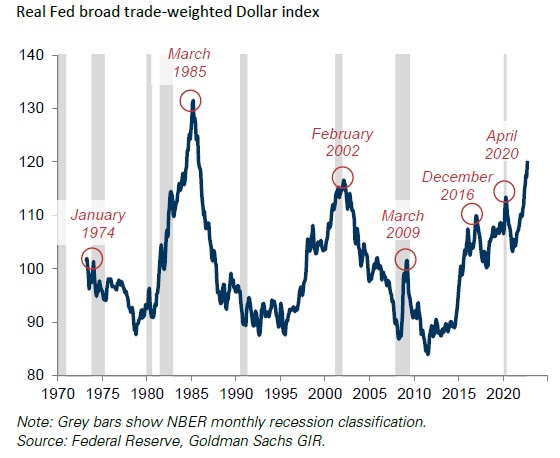

ドルインデックスまたはドル指数(ドルしすう、英: U.S. Dollar Index)は、複数の主要通貨に対する、アメリカ合衆国ドルの為替レートを指数化したものである。 米ドルが他通貨より価値が高くなると、ドルインデックスは上昇する。

それを予言しているのが今回のゴールドマンサックスのレポートの内容です。

過去のドル高局面を振り返って、以下の3点から2023年の前半にはドル高のピークが来ると予想しています。

- Dollar peaks tend to be closely associated with thetrough in US industrial production growth.

- This slowdown in US activity tends to beassociated with an easing Fed.

- Dollar peaks display a similar relationship wit global as with US activity

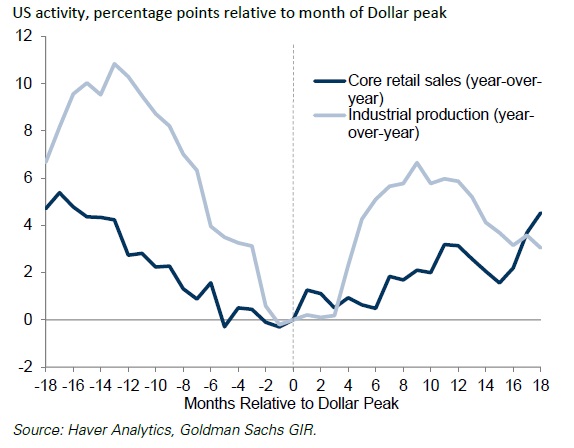

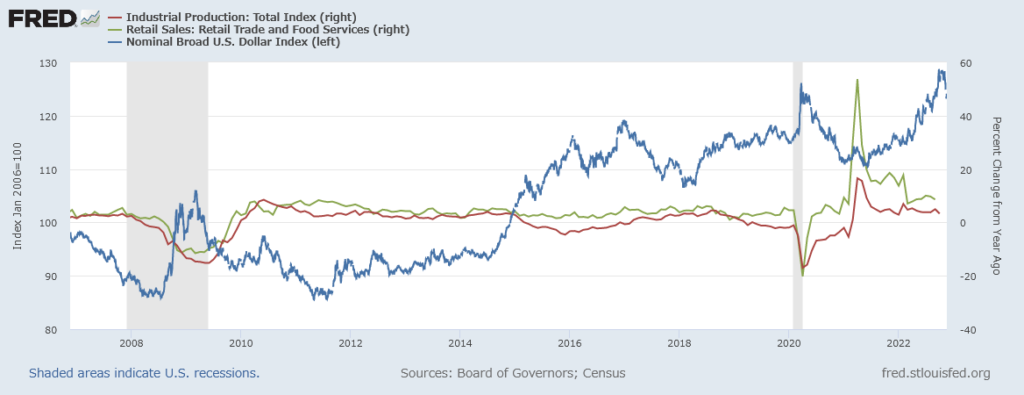

理由の1点目は「ピークは米国の工業生産成長による」というものです。ピークを0日として、小売や工業生産の前年比と比較すると、小売りや工業生産の増加率がマイナスになったところで、ドル高のピークを迎えています。

ドルインデックスが取れる2006年からの比較ですが、確かに小売りや工業生産の伸びの谷底に来た時に、ドル高はピークを付けているようです。

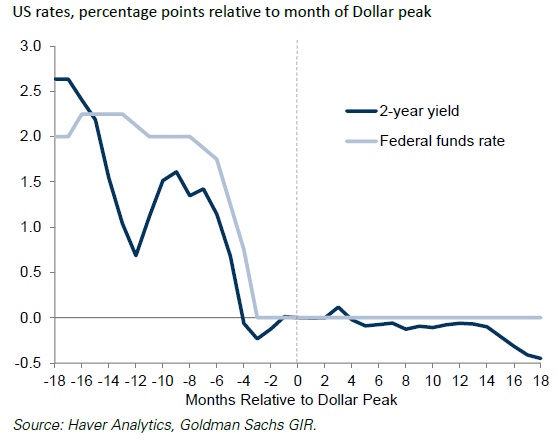

2点目は、FRBの利下げが一服、つまり短期金利が底に着いた時にドル高がピークを迎えるというものです。足元は米国金利上昇でドル高になっているので(因果関係があるのか分かりませんが)、金利が下がるとドル高になるイメージがあまり湧きません。

取れるデータに限れば、リーマンショックとコロナショックの時しか比較できませんが、確かに景気後退の出口=利下げし切ったところでドル高がピークを付けていることが分かります。

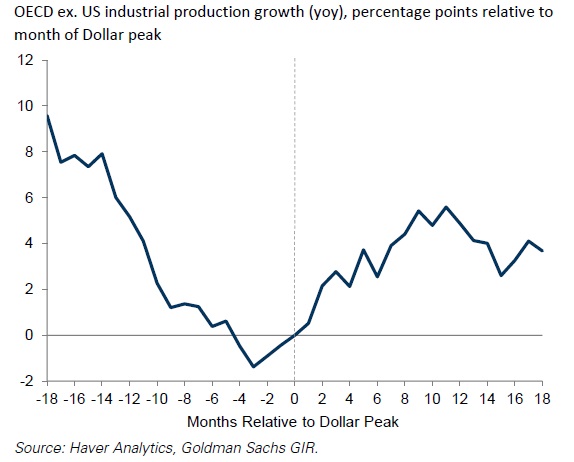

最後は、米国を除くグローバルの経済成長と関係があるものということです。ドル高のピークはグローバルの経済成長が底に着いた時に訪れるとのこと。

ここまでのまとめとして、過去数十年の証拠は、米国と世界の経済活動の回復の兆しが見えると=減速が底入れすると、ドルがピークに達し、持続的に下落し始めることを示しています。

リスク資産の谷であったり、FRBの利下げが2024年より前倒しで開始されることは期待していないため、少なくともドルのピークが数四半期先であることが考えられます。

In a nutshell, the evidence of the past few decades shows that the Dollar reaches a peak and starts weakening sustainably once a recovery in US and global economic activity is clearly on the horizon, aided by an easing Fed, and often coinciding with a

trough in risky assets. This suggests that a Dollar peak is still several quarters away, since the trough in growth also seems months away and we don’t expect the Fed to embark on easing until 2024.

しかし、需要過多であったり、バランスシートの膨れ上がり方が過去とはと状況が大きく異なることや、1970 年代と 1980 年代半ばの 2 つの高インフレ エピソードの経験は、ドルがピークに達するために、FRB の政策を大幅に緩和したり、インフレの底を打ったりする必要がないことを示唆していないとのことです。

すなわち、利下げに動いてなくともでなくとも利上げ停止のアナウンスや、FRBの方向転換が見られるようならば、早くピークが来る可能性があることから(他に欧州の景気後退や中国のゼロコロナ政策も踏まえ)、2023年の上半期という時期を主張しています。

The experience of the two high inflation episodes of the 1970s and mid-1980s suggests that it may not be necessary to have a substantial easing of Fed policy or a trough in inflation for the Dollar to peak; an earlier peak is possible once it becomes clear that the Fed may be approaching a pause in rate hikes, or if Fed communication pivots credibly, even if US activity is still slowing.

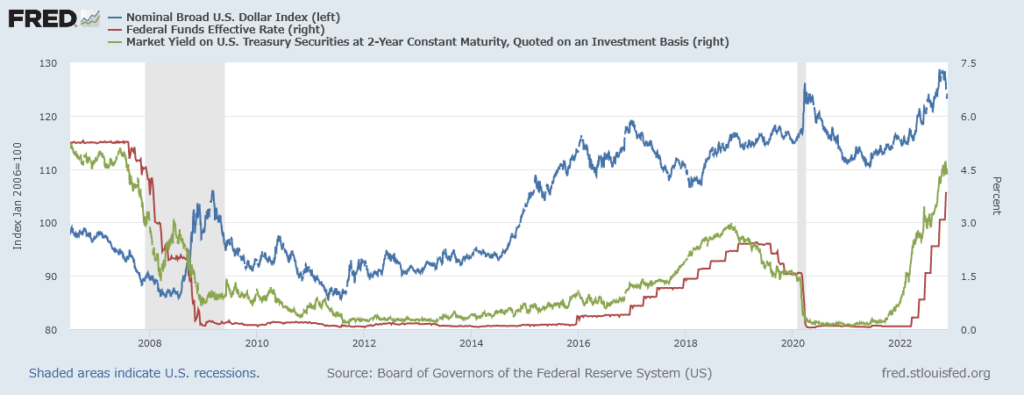

なお、ここまではドル円相場でなくドルインデックスの話をしてきました。ドル円とドルインデックスを比較すると似ているようで、異なるので注意してください。具体的には米国の景気後退の最中は「安全資産の円買い」で相対的に円高ドル安になる(前述では他の通貨に対してドル高)傾向があります。

ただし、足元は「安全資産としての円」という特性は全く発揮していないので、ドルインデックス上昇=円安になる可能性は高くなりそうです。また、キャリートレード(金利差)で円安になっていることも踏まえると、利下げになってからは円高に振れそうです。「FRBの方向転換が示されれば」ということであれば

利上げのピークが円安・ドル高のピーク

になりそうです。2023年の後半はすでに利下げに転じるかも?と言われていますから、円安のピークも2023年前半という予想が立てられそうです。