なんとかFOMCも以上予想どおり(若干タカ派でしたが)通過し、ロシアのウクライナ侵攻も良くもならず悪くもならずという、なんともいえない状態が続いています。

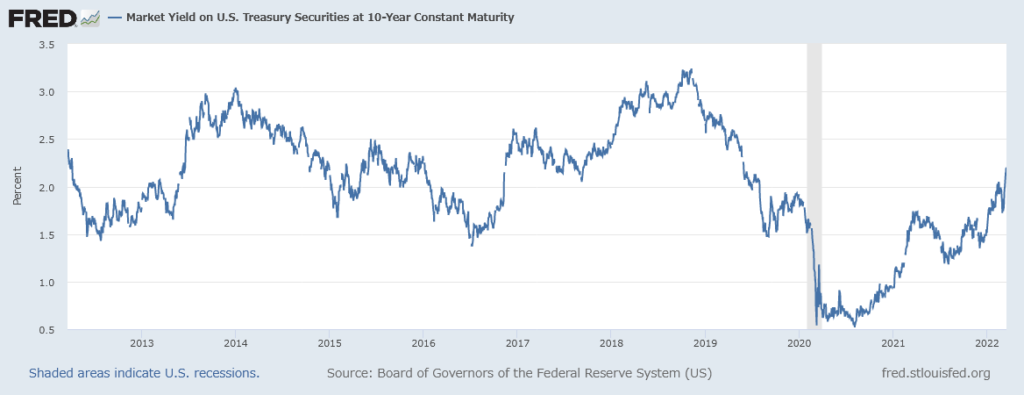

FOMCの見通しが発表されてから米国の金利上昇は進み、10年利回りは2.0%の節目を超えました。

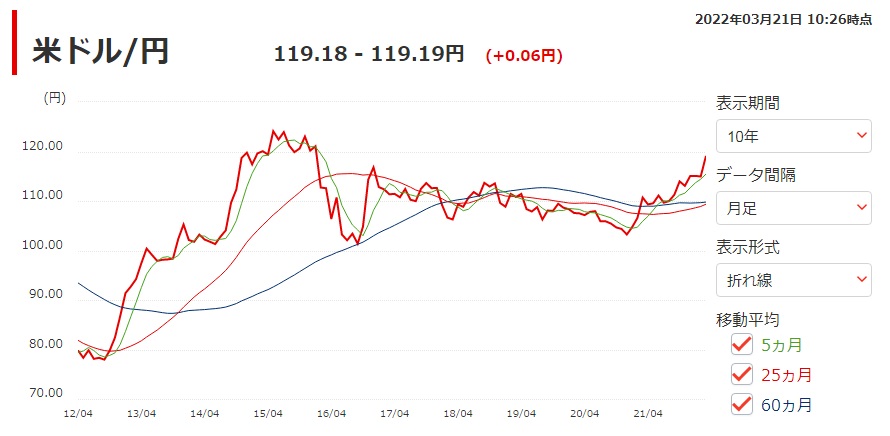

米国の金利上昇に伴って、米国と日本の金利差が拡大したことから、115円から119円まで一気に円安が進みました。

金利差が拡大すると、所詮同じ安全資産である債券で考えれば、同じリスクで利回りが高いほうが良いわけで、利回りが高いほうに資産が流れる傾向になります。ちなみに、日本債の格付けはシングルA、米国債の格付けはダブルAなので、米国のほうが信用が高いです。

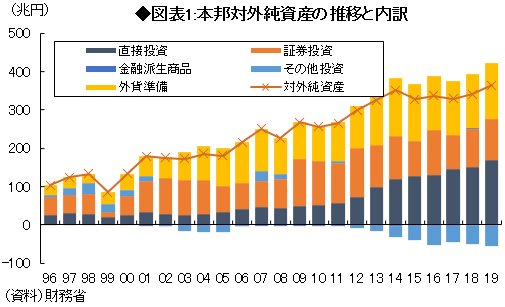

一般的に、今回のウクライナ侵攻のような世界不安があると、「安全資産の円買い」(=円高)という言葉があったのですが、今ではその傾向が見られなくなりました。もともとは世界一の対外純資産国(日本の企業や政府、個人が海外に持つ資産から負債を引いたもの)の通貨として戦争や自然災害の「有事」には、海外から国内に資産を退避する(円を買う)傾向がありました。

しかし、証券投資主導だったものが直接投資主導になってきており、リスク回避ムードが強まったとき、流動性の高い海外有価証券を手放して円貨に換える(=円買いする)ことはあっても、買収した海外企業を(リスクが高いからといって)簡単に手放すとは考えにくくなりました。

また、海外に進出する企業が増えて、国内からの輸出で稼いだ外貨を円に交換する円買いのフローが縮小していることも影響します。(海外子会社の場合、外貨のまま置かれることが多く、円を買う動きが弱まった。)

-2-934x1024.jpg)

証券アナリスト的には「購買力平価を考えると、インフレが進んでいる国の方が通貨安になる」と考える(=現在の場合、ドル安になる)ところです。しかし、あくまで遠い将来に一物一価になることを想定しての為替理論ですから、貿易なり為替トレードなり、昨今のグローバル化により瞬時に価格が調整される世の中でですから、あまり購買力平価は成り立たないと言われています。

購買力平価(説)

為替レートの決定メカニズムの仮説の一つ。ある国の通貨建ての資金の購買力が、他の国でも等しい水準となるように、為替レートが決定されるという考え方。あるモノが日本で120円、米国で1ドルである場合、1ドル120円であれば、120円(1ドル)は日本でも米国でも、それを1単位として購買する力を持っており、購買力平価が成立していることになる。

野村證券ホームページより

ここ10年くらいの高値(円安)は2015年6月の125円でした。当時の米国金利(10年)は2.5%、日本金利(10年)は0.5%でした。このまま日本の金利が低迷するのならば、今年の半ばには米国は2.5%を超えそうな勢いなので、130円くらいまで円安が進むのでしょうか。

ほとんどの資産がドル建ての自分にとっては嬉しいことです。