少し前に株価の2024年予想をまとめました。

今回はタイトル通り2024年の為替予想なのですが、振り返ってみると、1年前も含めてあまり今まで為替のことを気にしたことがありませんでした。

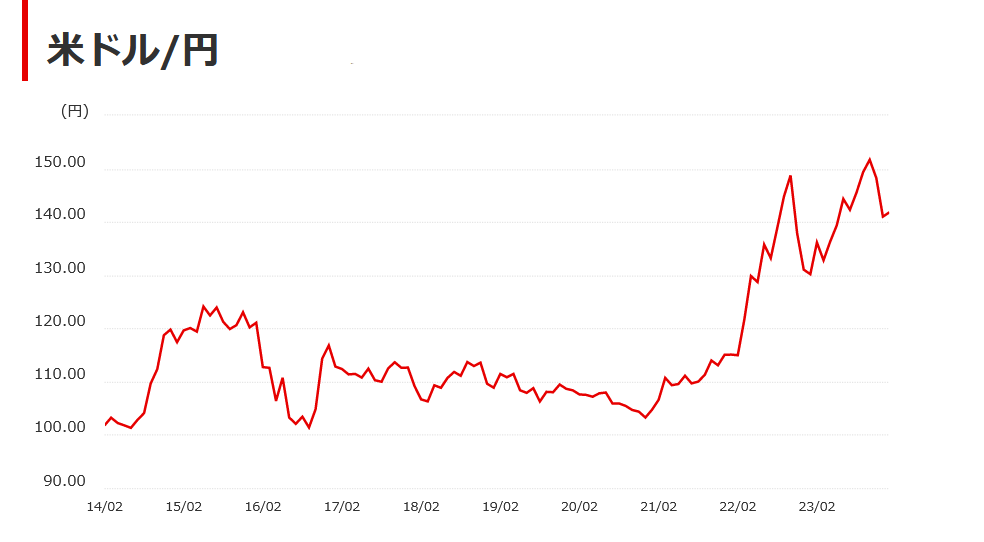

株式投資を始めて10年以上経ってはいるのですが、当初は日本株メイン(それも少額)でしたし、本格的に外国株を触り始めたのが2015~2016年で、なんとなく「100円付近」ということ以上を感じないくらいの変動しかなかったのが理由かと思います。

それが激しく動き出したのが2022年に入ってからです。年の初めは115円だったものが、あれよあれよと150円に到達しました。自分の米国株式投資も、2022年の1月~2月に一瞬年初(115円)に戻ったタイミングで投資しました。その後2022年10月にドルベースでは底値(S&P500が3500台)を付けたりしましたがあまりにも円安だったため、振り返ればあれから2年で1円も投資できていません。(2022年1月末を起点とすると円ベースで35%増となっているようです。)

例えば足元1ドル140円程度で推移していますが、ここで2年前の115円に戻ってしまうと、為替差損でマイナス20%の損失を受けてしまいます。このようなことを踏まえ、2024年は為替にも注意して投資していきたいと考えています。

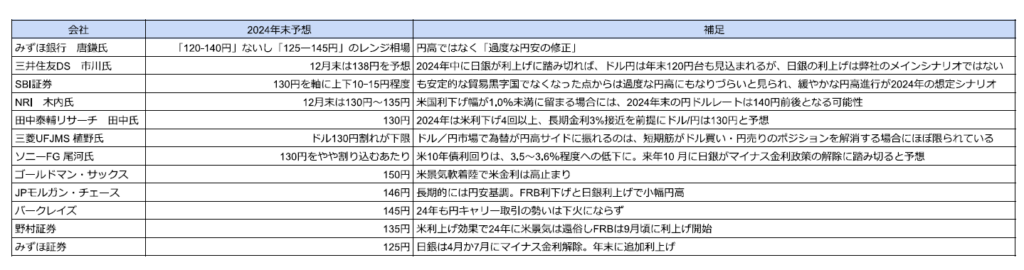

さて、前置きが長くなりましたが、各運用会社・ストラテジストのドル円予想は以下の通りです。

全体的には若干円高方向ながらも2年前の110円台には戻らず

2024年末は130円

が中央値の印象です。円高予想の根拠としては、日米金利差の縮小を挙げています。予想の多寡(円高の程度)は、米国の利下げを確実視しつつ、日銀のマイナス金利解除&更なる政策金利上昇を見込んでいるかどうか、の違いでしょうか。GSとJPモルガンは米国の利下げすらない(景気のノーランディングを予想?)と見込んで、140円後半~150円を見込んでいます。

さて、自分の予想としては2024年末135円~140円を見込んでいます。つまり現在から横ばいです。もちろん期中で130円を切ったり150円台になったりの変動は覚悟しています。

為替は金利差・物価(購買力平価?)・対外フローと様々な要因を織り込んでおり、予想が最も難しい投資対象と言われています。加えて

為替リスクの期待リターンは0%

と投資理論では言われています。ただの通貨の交換ですからね。

基本的には

①「いつかもとに戻るだろう」という期待のものと放っておく

②投資理論上は「シャープレシオ最大化」がセオリーのため、コストを掛けてでもヘッジしておく

というのが長期投資のおける為替リスク対応の二大派閥です。

シャープレシオ

金融商品の投資効率性を評価する際に使用する代表的な指標のひとつ。運用で取ったリスクに見合うリターンを上げたかどうかを測る指標で、リスク(標準偏差)1単位あたりの超過リターンを計測し、この数値が大きいほど投資効率が高いことを示す。一般的に、投資対象が同じアセットクラスの商品を比較するのに有効とされている。

計算方法は、運用する商品の超過リターン(年率平均リターンから、無担保コールレートなどの無リスク利子率を引いたもの)を、その商品の標準偏差で割って算出する。

野村證券ホームページより

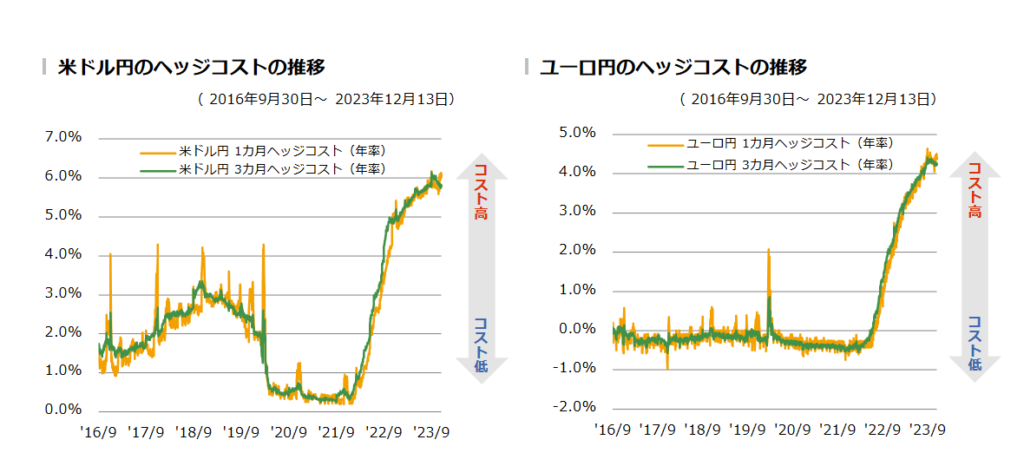

可能であれば自分も後者(②)を選択したいところですが、ヘッジにかかるコスト(ヘッジコスト)が足元年率6%程度の水準になっており、逆に言えば132円程度(140円から6%下落)までの円高に耐えられるということになります。

https://www.daiwa-am.co.jp/specialreport/market_letter/20231215_01.pdf

確実に6%捨てて130円未満にまで円高が進行するリスクをヘッジするか、結局円安は戻ってくることを期待するか、の選択になりますが、自分は後者を選びました。(雰囲気です。)

一方で、円高リスクについては、自分のポートフォリオで一つ仕掛けを作りました。

それが米国債券投資です。

まず米国株式投資については、ここ2年ほど追加投資を止めており、結果、全て1ドル115円以下(時には1ドル100円)で投資しています。そのため、早々の円高では毀損しません。あとは米国株がシンプルにドルベースで伸びていくことを祈っています。

一方でここ1年半ほどでコツコツと投資していたのが米国債券です。円高のタイミングを狙って、1ドル135円~140円で集めてきました。現在若干の為替益が出ている程度で、ただでさえ債券投資は利幅が小さいため、少しの円安で評価益をマイナスに戻してしまいます。

現在保有する債券は平均して年率4%の利回りを確保しています。なんとかこの1円年を円安で耐え、為替評価損もなく4%の利回りを確保できました。つまり、ここから4%下落(1ドル134円)まで円高が進行しても、利差損はトントンという算段です。

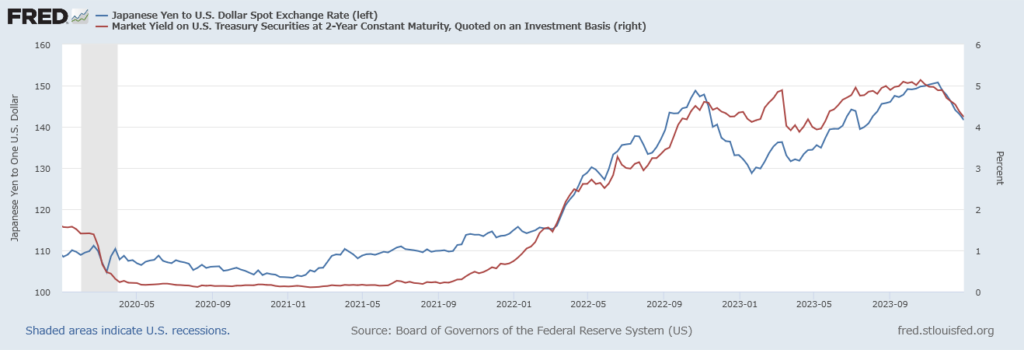

加えて、現在の為替が日米金利差で形成されている前提に立つと、米国2年金利が4%上昇(1%→5%)したことでドル円が40円(110円→150円)円安に進んだことが分かります。つまり

金利1%下がる=10円円高になる

ことが予想され、足元も金利が1%下落したことで140円まで円高になりました。

多少年限(イールドカーブ)の問題はありますが、逆に言えば債券のデュレーションを10年程度で保っておけば、金利が低下した場合、為替差損を被る一方で債券のキャピタルゲインを獲得できます。つまり、差損が相殺する状況を作ることが出来ます。(債券のキャピタルゲイン≒金利変動×デュレーション)

実際に現在保有している債券の平均利回り(利息+償還時価格との差、いわゆるキャリー)は4%を確保しているので4%のリターンを土台として、デュレーションを10年程度に保ち、上記のキャピタルゲイン/ロス・為替差益の分散構造を作ってきました。

一番の理想は米国金利が低下しつつ(債券のキャピタルゲインを享受しつつ)、ドル円が結局140円程度で推移してくれることなのですが。

新NISANの開始に伴って、かなりの額が外国資産(もちろん主に米国)に流れると見込まれており、これによって為替も動くのではないかと言われていますが、どうなっていくのでしょうか。

答え合わせはまた1年後です。