3月の利上げイベントも無事通過し、ロシアのウクライナ侵攻も良くもならなければ悪くもならないという状況で株価が戻ってきました。S&P500は底値の4170から折り返し、10%ほど上昇しました。

このままじわじわと戻ってくれるといいのですが。

そんなことを思っていたところですが、”逆イールド”という不吉の兆候が現れようとしています。

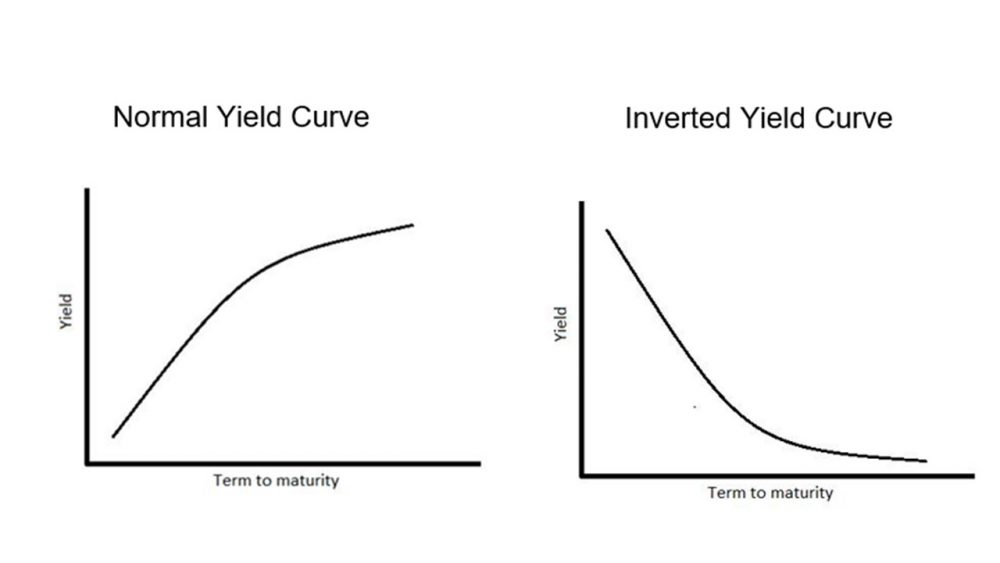

逆イールドとは、短期金利が長期金利の水準を上回る状態(長短金利の逆転現象)を指します。 一般的に、過度な金融不安や過激な政策変動により短期金利が急騰したことで生じるために、その発生後は景気後退が訪れるケースや株価が調整に転じるシグナルとされています。

SMBC日興証券ホームページより

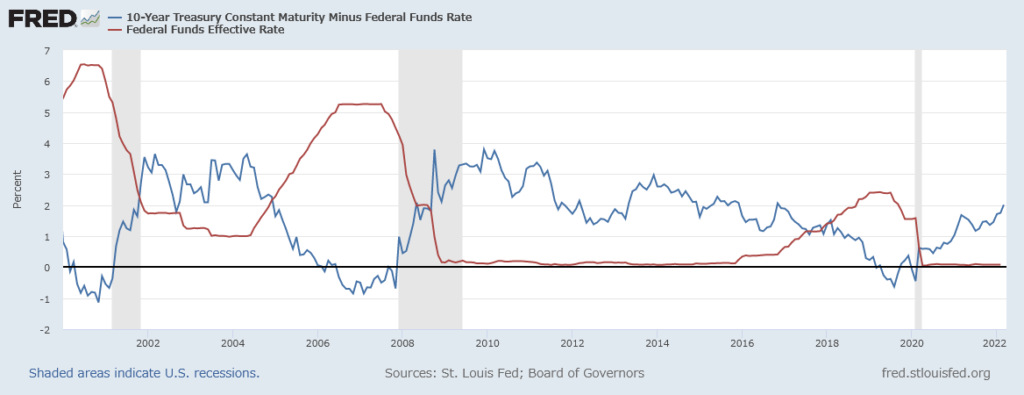

ご存じのとおり、米国の政策金利の上昇が予想され、金利の代表的な指数である米国国債の10年利回りが上昇しています。25日には2.5%を超えました。これは2019年5月以来、約3年ぶりの水準です。

米国債市場では10年債利回りが11ベーシスポイント(1bp=0.01%)上昇の2.49%、政策金利に特に敏感な2年債利回りは2.29%近辺に上昇した。短期金融市場は米金融当局による年内2ポイントの追加利上げを完全に織り込んだ。またシティグループのエコノミストは、米当局が今後4回の会合で毎回0.5ポイントずつ利上げを実施するとの予測を示した。

bloombergより

10年債の利回りは上昇しているのですが、それ以上に短期債(代表的なものが2年)の利回りが上昇しています。通常、債券の利回りは、長期の利回りの方が高くなることが一般的です。

理論的な観点も多くありますが、分かり易い説明としては

- 長期債の方が「長く持っていなければいけない」ので流動性リスクが高く、その分利回りが乗せられている。(流動性プレミアム仮説)

- 長期債は短期債の組み合わせなので、(短期債の利回りがプラスならば)長期債の利回りは短期債より利回りが高くなる。(純粋期待仮説)

といったことが挙げられます。

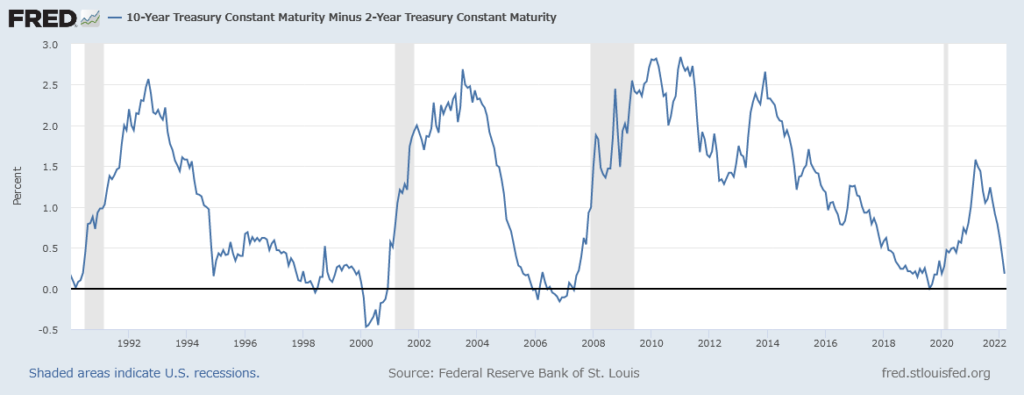

しかし、足元の利回りを見てみると、長期(10年)債の利回り以上に短期(2年)債の利回りが上昇していまして、特にここ1年で特に金利差が縮小しています。このままいくと、長短金利が逆転する「逆イールド」になりそうです。

これまでの過去の経験上、逆イールドが発生すると1年~2年ほどでリセッションになっています。経験則的にもそうですが、一般的に短期金利は政策金利の影響を受けやすく、長期は逆に市場の予想が反映されると言われています。

つまり、足元は「政策金利が2022年中に2.5%まで上昇する」という予想のもと短期金利が上昇し、一方で長期になるとリセッション(株が売れられて債券の需要が増す)になるという予想のもと、長期債の需要が高い=利回りが低い状態だと言えることができます。

また、短期と長期の利ザヤで収益を上げていた銀行が、逆イールドによって貸し付けの収益を稼ぐことが難しくなるので「貸し渋る」ということから、企業の倒産が増え、リセッションになるということも考えられます。

ちなみに、前回は2019年9月頃に逆イールドが生じていました。

その後、どうなったかというと、コロナショック(2020年3月)が起きるまで

米国株は15%上昇

しました。(2926→3380)

「コロナショックが起きたから逆イールドのジンクスは正しい」という人がいますが、イールドカーブの減少と病原菌(ウイルス?)の発生がリンクするとは思えないですし、コロナショックが起こらなくてもリセッション入りしていた、ということなのでしょうか。

いずれにせよ、まだ逆イールドは起きていないですし、起きたとしてもリセッションまで1~2年かかるということなので、そんなに慌てる必要はないですね。あくまで「市場の予想が織り込まれている」という世界なので、もしかするとウクライナ侵攻の終わりが見えれば、スルスルと長期金利が上昇し、逆イールドなんて見る影もなくなるかも知れません。

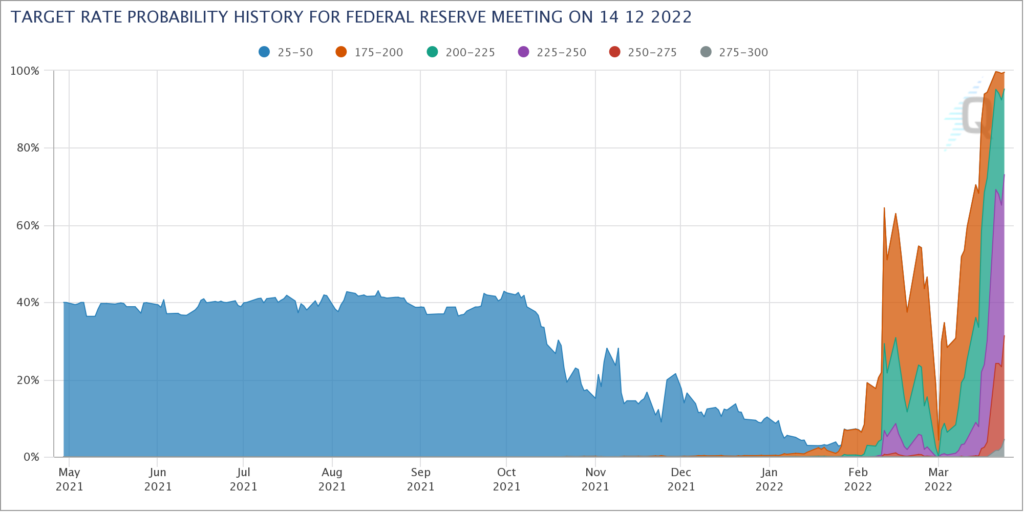

しかし、この1ヶ月で政策金利の見通しが大きく変わってしまいました。年末ごろは「2022年に利上げはするだろう」という見込みから、あっという間に「2022年は少なくとも7回、もしかすると10回」というシナリオに変化しました。

おそらく、今の株価上昇も既にこの利上げ見込みは織り込んでいるでしょうから、5月に政策金利が0.5%上昇しようが、年内に政策金利が2%を超えようが、市場は動揺しないんじゃないでしょうか。

平均的に政策金利と10年債利回りのスプレッド(金利差)は2~3%なので、今年の終わりには、10年債の利回りが4%~5%という世界になってくるのでしょうか。