生命保険会社や銀行には「役職定年」と呼ばれ、役員に上がれなかった管理職は一律55歳で”平社員”に戻る文化があります。とうとう昔お世話になった上司・先輩たちがこの年頃に到達するようになり、いろいろお話を聞いてきました。

役職定年について掘り下げると、日本では戦前から昭和初期にかけて「55歳定年」が主流でした。その後、1986年の高年齢者雇用安定法改正により60歳定年が努力義務化されると(1998年に完全義務化)、中高年の管理職が滞留する問題が発生しました。これに対応するため、企業は組織の若返りと人件費の削減を目的に、一定の年齢(50代半ばなど)に達した管理職をラインから外す「役職定年制度」を本格的に導入しました。

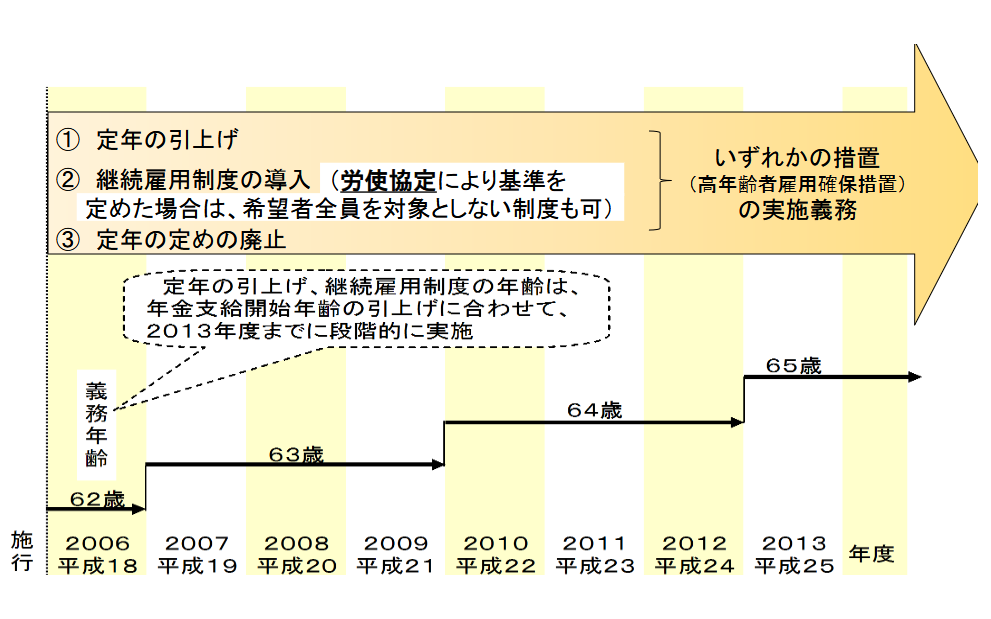

さらに2013年の高年齢者雇用安定法改正で希望者全員を65歳まで雇用することが義務化され、2025年に経過措置が終了し「希望者全員が65歳まで働ける環境づくり(65歳までの雇用確保措置)」が完全に義務化されました。

人生100年時代

と呼ばれる昨今、60歳まで働くことはもちろん、年金の支給開始が65歳になったことに伴い、65歳まで働くことが当たり前になってきました。なお、多くの企業の場合、あくまで60歳を定年としており、従業員を一度60歳で退職させて、すぐに「嘱託」として再雇用することが一般的です。

なんとなくですが大手金融機関では

役職定年で給料が半分

嘱託雇用でさらに半分

となることが相場のように感じます。ですので、最大瞬間風速は高い金融機関に勤めるよりも、役職定年も嘱託雇用もない真面目に65歳定年としているメーカーに最後まで務めることのほうが生涯獲得収入が高いような気がします。

昔の上司は「ちょうどベビーブーム世代が55歳前後なんだ。このあたりの給料を下げてしまえば、やっと役職定年を廃止するんじゃないか?」と言っていました。

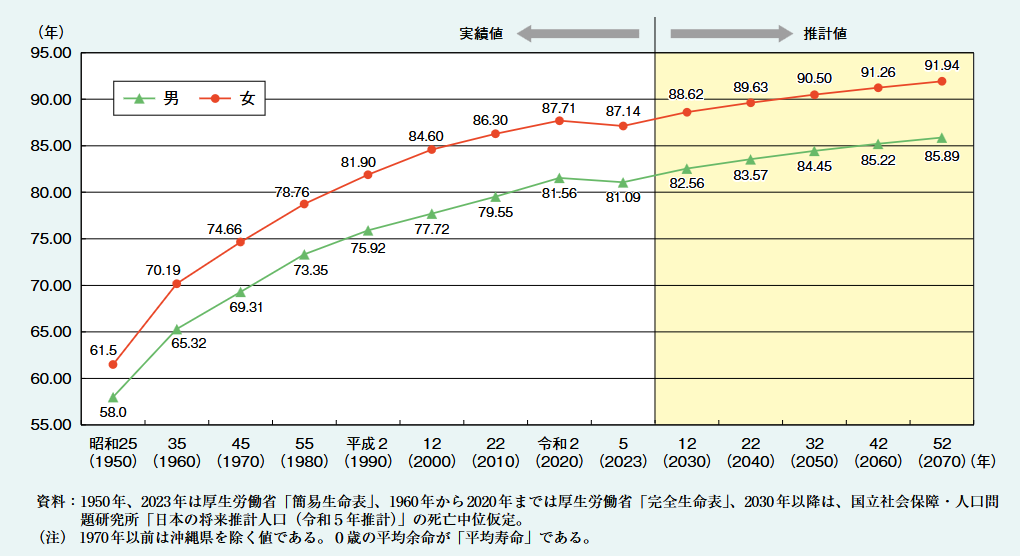

また、この労働の長期化については平均余命の上昇も理由として寄与しています。平均寿命ではなく平均「余命」ということに注意です。平均寿命は「男81歳・女87歳」とよく聞く数字かと思います。60歳定年に移行しつつあった1980年と比較すると10年近く伸びています。

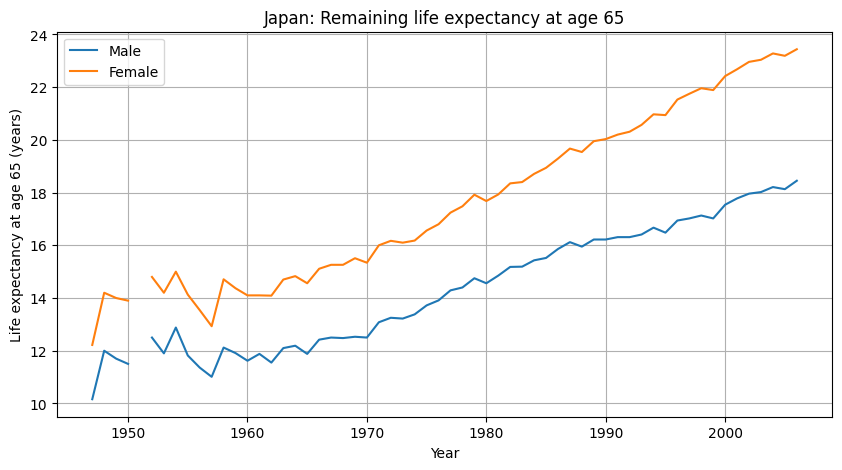

続いて65歳からの平均余命を見てみたいと思います。最も新しい平均余命の統計(令和5年簡易生命表)では、男性19.5年・女性24.4年となっています。(平均寿命は男性81.1歳・女性87.1歳)

https://www.mhlw.go.jp/toukei/saikin/hw/life/life23/dl/life23-02.pdf

つまり、65歳まで生存すると、その後男性85歳まで、女性は90歳まで生存するということです。条件確率であって、いわゆる0歳~64歳までに死亡する確率が除かれることから、生存する期待値が伸びます。は女性に関しては、あまり余命と寿命で変わらないですが、男性は5歳ほど変わっています。老後の5年は大きいです。

さて、そうすると65歳までにいくらお金を溜めておけばよいか考えたいと思います。

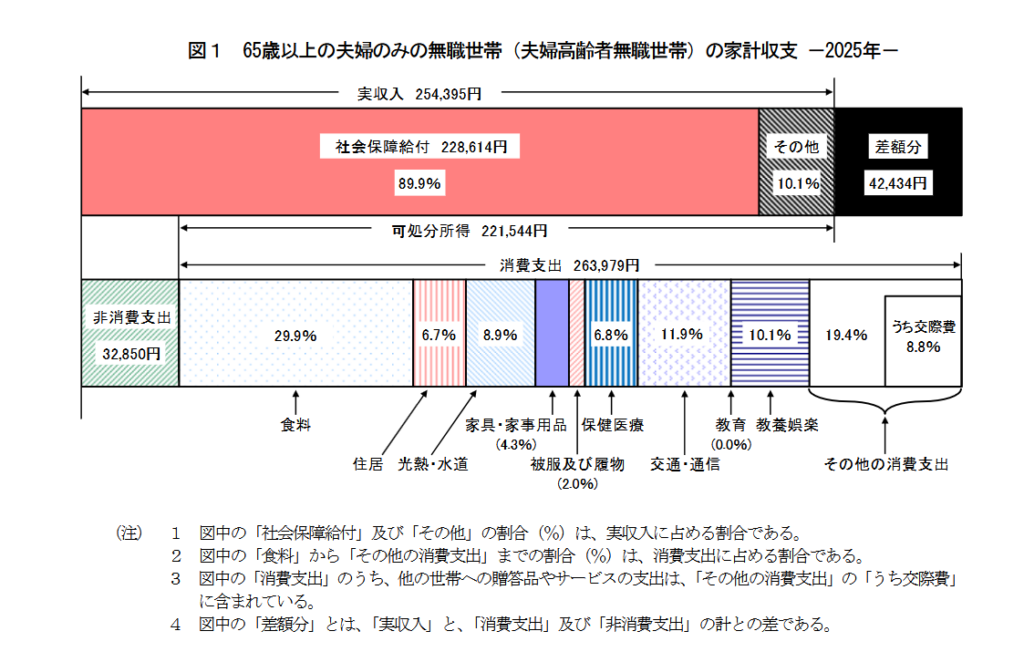

一般論として、毎月23万円ほど年金が貰えることを想定すると、毎月4万円ほど足りなくなるということなので、夫婦共々90歳まで生きることを想定すると1300万円(4.3万円×12か月×25年)用意しておけばいいということになります。

いわゆる

老後2000万円問題

というやつですね。

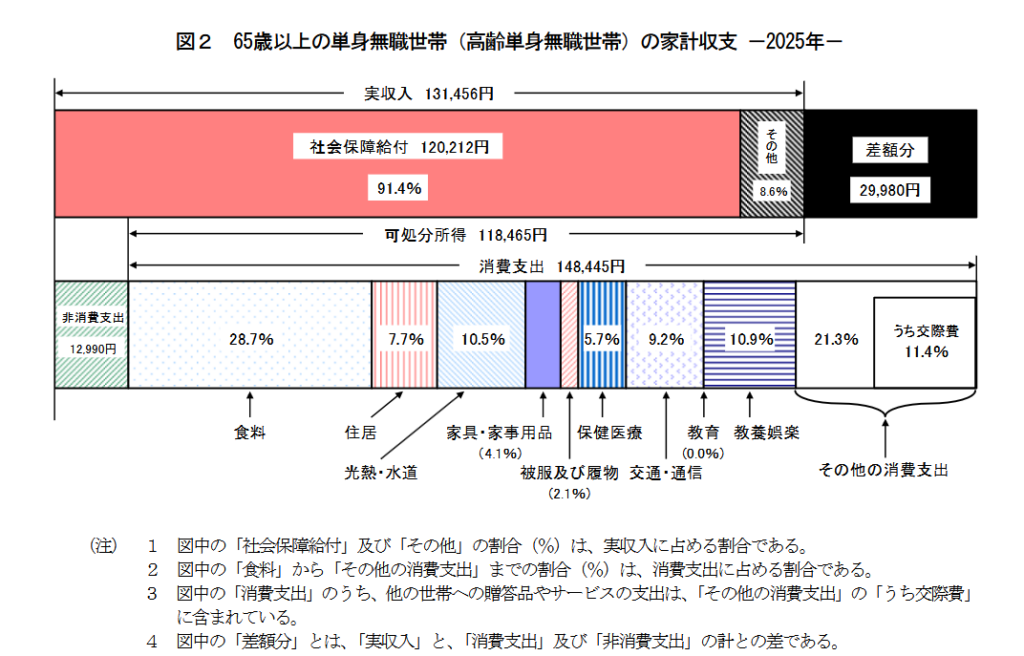

ちなみにこれを独身世帯で計算すると(前述は専業主婦世帯のモデル世帯)、専業主婦(第3号被保険者)の国民年金部分が無くなる一方で支出も減るので、3万円の赤字になるようです。これであれば90歳まで生きたとしても、900万円(3万円×12か月×25年)で済みます。

また、年金額も生涯収入合計額で変わります。前述した厚生労働省のモデルケースは会社員の夫と専業主婦で、40年間の平均年収が500万円を想定しています。

例えば標準報酬月額の上限である年収1000万円の専業主婦世帯を想定すると月額31万円、実は同じ世帯年収でも共働き(夫600万円・妻400万円)の場合は月額32万円とお得になります。これは国民年金(=基礎年金)の所得再分配機能が働いている効果です。

-1024x628.png)

年収1000万円同士のパワーカップルの場合、公的年金だけでも月額50万円貰えるんですね。ただし、40年間平均して年収1000万円ということと、標準報酬月額の上限が65万円(年間780万円)ということで、なかなか「生涯年収平均1000万円」という記録を作るのは至難の業のように感じます。

というわけで、国が想定するモデルケースであれば十分公的年金だけでも生活が賄えそうです。90歳以降も生きてしまったらどうするんだ!足りなくなる!とおっしゃるかと思いますが、

公的年金は終身年金です。

120歳まで生きたとしても支払ってくれます。世の中は、終身で受け取れる公的年金の価値を過小評価しています。

これに加え、会社の退職金制度(退職一時金・確定給付企業年金・確定拠出年金)があるので、そんなに心配しなくてよいのでは、というのが結論です。ちゃんとした大企業であれば2000万円は退職金として用意してくれている(しかも非課税枠2000万円=800万円 + 70万円 × (38年 - 20年))ので、住宅ローンの残債処理に使い切らなければ、そこまで心配はなさそうです。

結論としては

65歳までに(住宅ローン含む)借金ゼロ!

であれば、貯蓄がなくても大丈夫ということになりました。贅沢しなければね。

心配性で保険会社に騙されてたくさん保険に入ってしまっている人は、これを機に見直してみてはいかがでしょうか。