私自身、生保や年金に関してはidecoのみ加入していまして、生命保険や個人年金の類は何も加入していません。そのため、会社の上司からは

さみしいやつやな!

と言われましたが。笑

突然ですが、この間知り合いに「個人年金の確認ハガキが来たから、中身を見てくれ」と言われました。私も考え方は知っていましたが、何しろ加入したことがないので、内容が実際どんなものかは知りません。今回はいい機会だと思いまして、いろいろ調べてみました。

実際に契約内容を見てみましょう。なお、契約者ご本人には了承済みです。

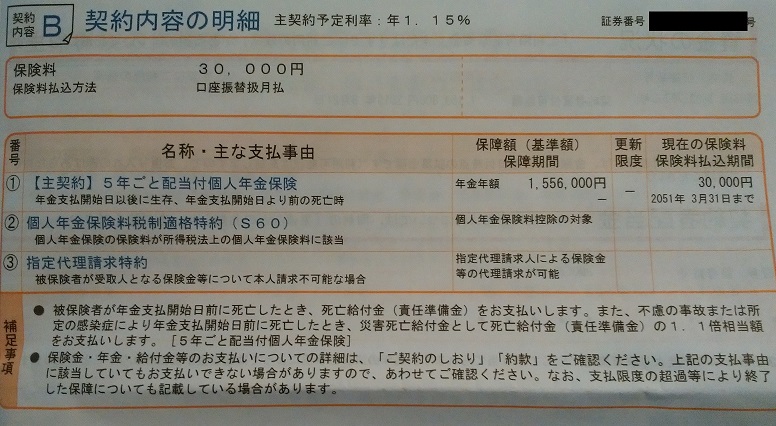

個人年金の契約内容

特に何か保証が付いているわけでもない、普通の個人年金です。契約開始は2014年4月1日で、2051年3月まで毎月3万円払い込みます。

60歳まで37年間、総額1,332万円の払い込みになります。一方で給付は、60歳まで到達すると、10年間毎年155.6万円貰える契約です。

10年間貰い切る前に本人が死亡すると、残りの分は遺族に支払われる10年保障期間の年金なので、155.6万円×10年の総額1,556万円を必ず貰える契約となっています。

払い込みが1,332万円、貰える額が1,556万円ということで、差額224万円の利息が貰えるというわけですね。47年という保険期間の中で。

個人年金でも生命保険でも予定利率というものが存在します。予定利率というものは、契約者が支払った掛金をただ預金で預かっておくだけではなく、”これくらいで運用しますよ“という利率です。

予定利率は最終的には保険会社が各社の経営判断によって決定しますが、その時に各保険会社が参考にするのが、金融庁が国債の利回り等をベースに決定する「標準利率」と呼ばれるものがあります。

-1024x678.jpg)

実はこの標準利率は1990年の5.50%をピークに足元は0.25%まで下がってしまいました。

つまり、昔は”5%超で運用しますよ“と約束していたのに、今では”1%でも運用できませんよ“という状況になっています。このように5.5%で運用することを約束している高利回りの保険を、世間では『お宝保険』などと呼んだりしています 。

.png)

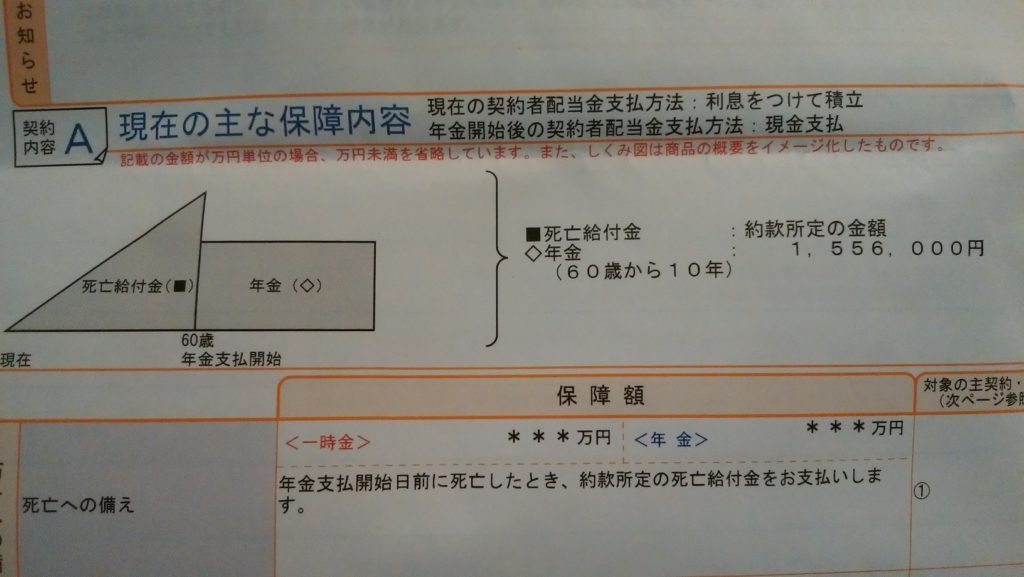

個人年金の利回り

この個人年金の予定利率は1.15%と記載されています。この契約者も「預金よりはマシでしょ。」と言っていました。本当に1.15%の利回りが付いているのでしょうか?検証してみます。

掛金

まずは60歳までの積立額を計算します。支払総額は先ほども書いたように、37年間毎年36万円払うので、総額は1,332万円です。しかしそこに利息が付くので、結論だけ述べると60歳時点で約1,667万円になります。給付が開始されるまでに、利息だけで約335万円加算されます。

.png)

給付

続いては給付です。契約では毎年155.6万円給付されます。

給付する時もただ取り崩すだけでなく、残った部分も運用しているので利息が付きます。すぐ支払う場合は155.6万円用意しておかなければいけませんが、10年後に155.6万円必要な場合は1.15%の利息が付くと仮定して

155.6万円÷(1.0115)の10乗=133.8万円

を現在時点で保有していればいいのです。このような考え方を「現価」と言います。ちなみに9年後、8年後と計算していくと

(9年後)155.6万円÷(1.0115)の9乗=136.1万円

(8年後)155.6万円÷(1.0115)の8乗=138.1万円

(7年後)155.6万円÷(1.0115)の7乗=140.2万円

結果として、60歳時点で155.6万円を10年間支払うために必要な金額(現価)は約1,462万円となります。

結論

予定利率1.15%の場合、60歳時点での積立金額は1,667万円、60歳から給付に必要な額は1,462万円です。あれ?計算が合いませんね・・・

計算上、必要な額(1,462万円)から手元にあるお金(1,667万円)を差し引くと200万円余りますよね?

これは一体なんなのでしょうか。実はこの200万円は保険会社の手数料として徴収されてしまいます。

実際の運用利回り

予定利率は1.15%ですが、利息を加味した掛金と給付のバランスが同じになる(これを「収支相当」といいます。)利回りを計算すると、0.65%となります。

以下のグラフが0.65%で運用した場合の積立金推移ですが、支払も終わる48年後で、概ね積立金を使い切っていることが分かるかと思います。

.png)

つまり、0.5%ほどが手数料として引かれてしまっているのです。

ちなみに利率が0.65%の場合の60歳時点の積立額は、1,500万円ちょうどとなり、1.15%とうたった場合より160万円ほど下がってしまいました。

最近の利回りはいくつなのか

ちなみに最近(2019年12月現在)の生命保険会社のホームページをみると、予定利率の記載はなく、返戻率104.6%と表示しています。

.jpg)

返戻率とは支払った掛金総額と、貰える予定の給付総額を比較した比率です。以下のケースの場合は、掛金総額は1,152万円、給付総額が1,205万円なので

1,205万円÷1,152万円=1.046

と算出します。これをもとに掛金と給付が収支相当するような利回りを逆算すると0.25%です。手数料は変わらないとすると、予定利率は0.75%でしょうか。

手数料が0.5%と仮定すると、実質的な利回りは0.25%ということで、もう経費の方が高いじゃん!となるわけです。

.png)

安定運用の主役とされてきた国債も、10年までマイナスとなり、なかなか元本保証の運用が難しい環境となってしまったのでしょうがない、と言わざるを得ませんが・・・

個人年金に入って利回りの半分以上を黙って手数料として取られるのか、自分である程度リスクを取って運用するのか、投資効率的にどっちにするのか真剣に考える時代になってきたように感じます。