1月24日、厚生労働省より年金額改定のするとの発表がありました。

賃金や物価の伸びに合わせて、毎年年金額を改定するもので、今年(適用は2020年度の年金額)の改定率は+0.2%でした。

内訳ですが、実際の賃金・物価による改定率は+0.3%でしたが、今後の人口構成・平均寿命の伸びを勘案した改定率(マクロ経済スライド)は△0.1%でした。

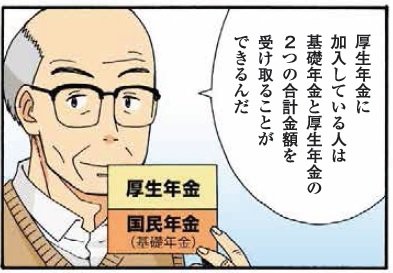

私はサラリーマンなので、下段の220,724円/月が気になります。

サラリーマンは厚生年金・国民年金(基礎年金)の合計額がうけとれます。

ここで注意なのは、220,724円 という額は、サラリーマンである世帯主と専業主婦(主夫)の2人合計で受け取れる合計額です。

サラリーマン一人(独身)だと、平均16.5万円/月になりますし、共働き世帯ですと16.5万円×2の平均33万円/月貰える計算になります。

専業主婦になると保険料を払う必要あるのでしょうか?世帯主(一般的には夫)が二人分合わせて支払っているのでしょうか。主婦(主夫)の厚生年金はないの?といったことを整理しました。

年金における専業主婦(主夫)の取り扱い

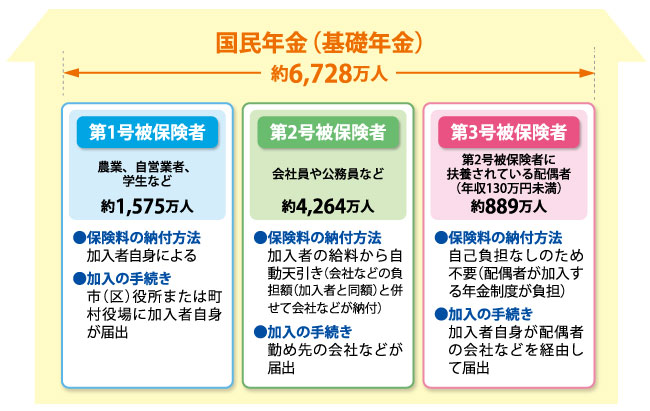

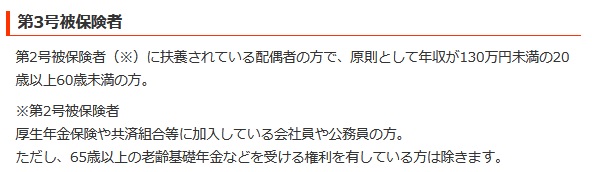

年金用語で専業主婦のことを”第3号被保険者“と言います。

自営業者のことを”第1号被保険者”、会社員・公務員等の会社に雇用されている人を”第2号被保険者”といいます。

専業主婦(主夫)の第3号被保険者は、あくまで「第2号被保険者に扶養されている者」であるため、扶養を外れてしまうと該当しません。

また、自営業の方が該当する第1号被保険者の奥さんは、第1号被保険者に該当するので注意です。

ちなみに、なぜ1号・2号というのかというと、法律の第1号・第2号・第3号に定められているから、このように呼ばれます。(国民年金法第7条)

第七条 次の各号のいずれかに該当する者は、国民年金の被保険者とする。

一 日本国内に住所を有する二十歳以上六十歳未満の者であつて次号及び第三号のいずれにも該当しないもの(略)を受けることができる者を除く。以下「第一号被保険者」という。)二 厚生年金保険の被保険者(以下「第二号被保険者」という。)

三 第二号被保険者の配偶者であつて主として第二号被保険者の収入により生計を維持するもの(第二号被保険者である者を除く。以下「被扶養配偶者」という。)のうち二十歳以上六十歳未満のもの(以下「第三号被保険者」という。)

国民年金保険法

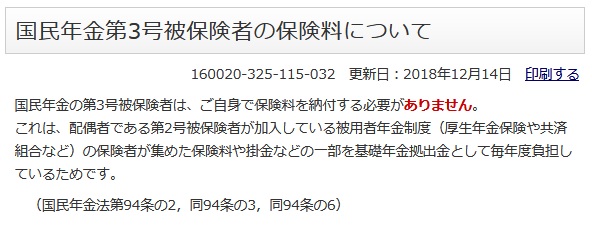

専業主婦(主夫)の保険料(掛金)はいくら?

結論をいうと、専業主婦(主夫)の保険料額は0円です。

世帯主が代わりに払う必要もありません。

専業主婦(主夫)の貰える年金額はいくら?

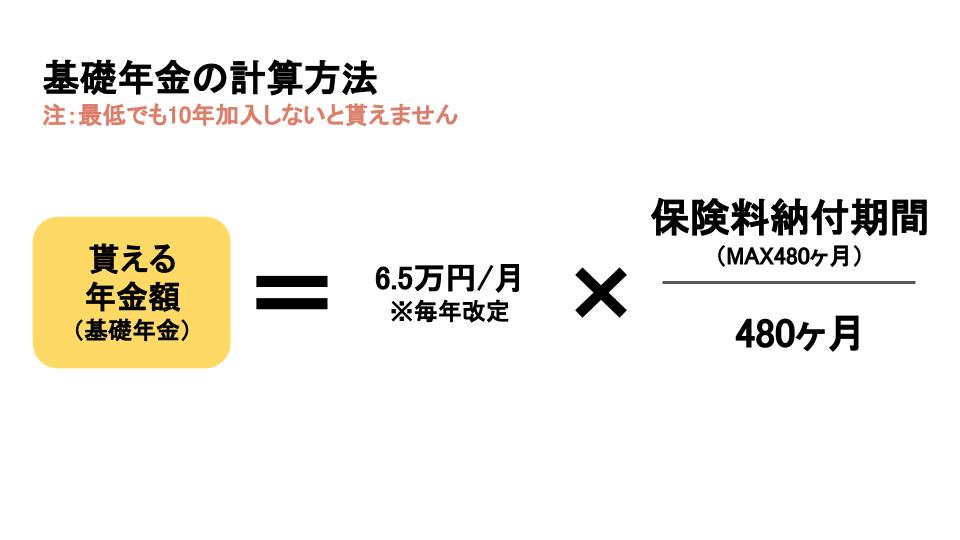

前段でも説明しましたが、専業主婦(主夫)の貰える年金は、基本的に国民年金(基礎年金)のみになります。

基礎年金は満額6.5万円(法律では年額約78万円で規定)となっており、保険料納付期間に比例して貰う額が決まります。

満額の保険料納付期間は480ヶ月(40年)となっており、40年間毎月保険料を納付すれば月6.5万円を、例えば保険料を納付した月が30年分ならば、4.9万円(6.5×30年/40年)が貰える額になります。

(年金額)

国民年金保険法

第二十七条 老齢基礎年金の額は、七十八万九百円に改定率(次条第一項の規定により設定し、同条(第一項を除く。)から第二十七条の五までの規定により改定した率をいう。以下同じ。)を乗じて得た額(その額に五十円未満の端数が生じたときは、これを切り捨て、五十円以上百円未満の端数が生じたときは、これを百円に切り上げるものとする。)とする。ただし、保険料納付済期間の月数が四百八十に満たない者に支給する場合は、当該額に、次の各号に掲げる月数を合算した月数(四百八十を限度とする。)を四百八十で除して得た数を乗じて得た額とする。

一 保険料納付済期間の月数

二~八(略)

もし結婚前は働いていた(こっちの方が一般的かと思いますが)時期がある場合は、その働いていた期間に・給料に該当する厚生年金が貰えます。

専業主婦は保険料を納付することを免除されいるため、”保険料納付期間”がカウントされないかと心配になりますが、法律上「被保険者であった期間」と規定されているため、保険料を納付しなくても”保険料納付期間”としてカウントしてくれます。

(用語の定義)

国民年金保険法

第五条 この法律において、「保険料納付済期間」とは、第七条第一項第一号に規定する被保険者としての被保険者期間のうち納付された保険料(第九十六条の規定により徴収された保険料を含み、第九十条の二第一項から第三項までの規定によりその一部の額につき納付することを要しないものとされた保険料につきその残余の額が納付又は徴収されたものを除く。以下同じ。)に係るもの及び第八十八条の二の規定により納付することを要しないものとされた保険料に係るもの、第七条第一項第二号に規定する被保険者としての被保険者期間並びに同項第三号に規定する被保険者としての被保険者期間を合算した期間をいう。

ただ注意しなければならないのは、世帯主が第2号被保険者(サラリーマン・公務員)であるときのみ自動的に納付期間が加算されていくので、世帯主がサラリーマン・公務員を辞めて自営業やフリーター的な期間があると加算されません。

専業主婦(主夫)は優遇されている?

ここまでの話をまとめると、専業主婦(主夫)は保険料を払わずに年金を貰えます。

基本的に世帯主は40年以上勤務するので、自動的に満額の月6.5万円貰えます。

現在年金は65歳から支給が始まるので、女性の平均寿命である86歳までの20年間でいくら貰えるか計算すると、1500万円になります。

終身年金(死ぬまで貰える年金)ですので、90歳まで生きれば2000万円、100歳まで生きれば2700万円貰えます。”保険料も何も払わず”にです。

自営業の世帯から見れば、自営業の奥さんも家事や子育てしているのでなんらサラリーマンの奥さんと変わらない生活をしているかと思います。

“なんでサラリーマン・公務員だけ?”という声や、”女性の活躍”という言葉もあって、この第3号被保険者制度は「必要以上に優遇されてるのではないか?」と国レベルで議論する時代になりました。

もともとは1970年代の高度経済成長期に”専業主婦”という概念が生まれて、世帯主(当時のほとんどが男性だったと思います)が二人分稼いでいるという考え方から、今の年金制度(1985年の国民年金改正)が出来上がりました。

とはいえ、無料で2000万円近くが貰えるのですから、手続等忘れず行うよう気を付けましょう。