約160兆円を運用する世界最大の機関投資家、GPIF(年金積立金管理運用独立行政法人)が、新しい基本ポートフォリオを、31日に発表しました。

新しい基本ポートフォリオ

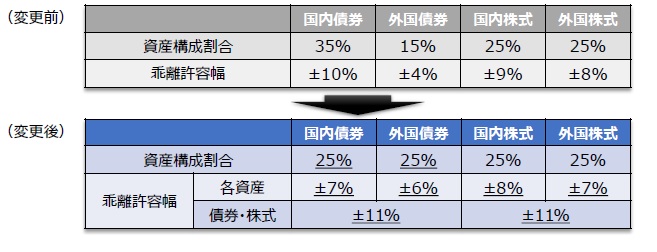

2020年4月1日からの新たな資産構成は、外国債券の割合を従来の15%から25%に引き上げ、外国株式を含む海外資産の割合を過去最大の50%としました。

https://www.gpif.go.jp/topics/Adoption%20of%20New%20Policy%20Portfolio_Jp_details.pdf

検討スケジュール的には2018年9月から行われており、1年半ほどかかっています。2019年8月17日公表の”公的年金の財政検証”がベースとなるので、この半年程が本格的に策定に向けての作業を行っていたという感じでしょうか。

GPIFのポートフォリオの変更は個人的に気になっており、なんとなく動向を追っていました。なんていったって、”世界最大“ですからね。その分、世界のポートフォリオ理論の知恵がここに注がれるわけです。

GPIFが株式比率を上げるのならば、株式に投資冥利があるわけですし、比率を上げた分、株式が買われるわけですから、需要と共有で価格が決まるのならば、株価も上がります。

実際に前回(2014年10月)株式比率を24%から50%に引き上げたタイミングを振り返ると、2014年10月頃16,000円だった日経平均株価は、アベノミクス効果もあって24,000円まで上昇しました。

今回も外国債券比率を10%引き上げるのですから、単純計算で16兆円のお金が動きます。株式ではありますが、コロナショックで日銀が12兆円のETFを買い上げて経済をどうにかしようとしているのですから、16兆円の規模はそれなりに大きいと考えています。

生じる影響としては、さすがに世界の債券の総額でみると、早々債券価格が上がるとは思いませんが、16兆円の円を売ることになるので”円安になるのでは?“、と言われています。

ちなみにドル円の取引量は約94兆円(8700億ドル:2019年)/日だそうです。

個人的にはオルタナティブ枠を設定するかと予想していたのですが、枠は設けなかった一方で”資産全体の5%を上限”としました。2019年3月時点で4000億円程度の運用額であったため、最大約8兆円としたことは、大幅の変更かと思います。

オルタナティブ資産(インフラストラクチャー、プライベートエクイティ、不動産その他経営委員会の議を経て決定するもの)は、リスク・リターン特性に応じて国内債券、国内株式、外国債券及び外国株式に区分し、資産全体の5%を上限とする。ただし、経済環境や市場環境の変化によって5%の上限遵守が困難となる場合には、経営委員会による審議・議決を経た上で、上振れを容認する。

GPIFホームページより

基本ポートフォリオの策定方法

具体的にGPIFはポートフォリオを策定していったのか、プロセスを追ってみましょう。

なお、説明資料概要では、「厚生労働省の財政検証の結果を踏まえ、年金財政上必要な利回りを満たしつつ、最もリスクの小さいポートフォリオを選定した。」と言っています。

基本ポートフォリオの策定にあたっては、厚生労働省が実施する財政検証の結果や、厚生労働大臣から与えられる中期目標を踏まえるとともに、被用者年金一元化後の積立金運用を担う4管理運用主体が共同して定めるモデルポートフォリオを参酌しました。

GPIFホームページより

また、世界経済は低位安定的な成長を遂げていますが、先進各国の政策金利は、世界金融危機以降、歴史的な低水準で推移しており、特に国内においてはその傾向が顕著となっている状況等を踏まえました。

新しい基本ポートフォリオは、このような背景のもと、年金財政上必要な利回りを満たしつつ、最もリスクの小さいポートフォリオを選定した結果、国内債券の割合が減少した一方、外国債券の割合が増加しました。

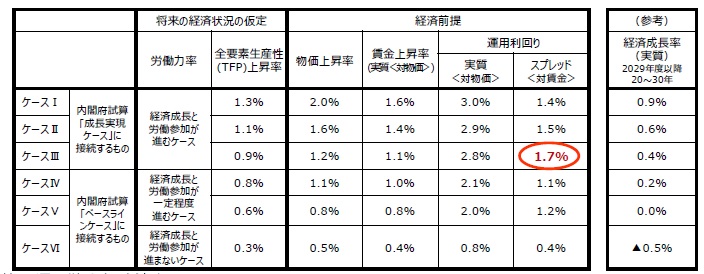

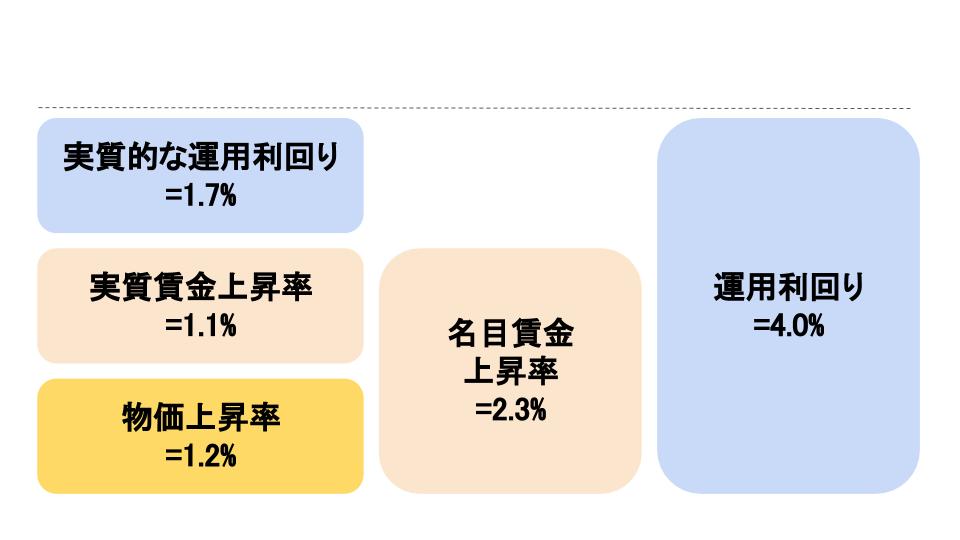

①目標利回り

目標利回りは、実質的な運用利回り(運用利回りから名目賃金上昇率を差し引いたもの)で1.7%としています。

名目賃金上昇率は物価上昇も考慮した生身の賃金上昇率のことです。物価(=物の値段)も上がれば巡り巡って支払われる賃金も上昇しますので。一方で、実質賃金上昇率とは、この物価上昇を除いた単純な賃金だけの伸び率のことを指します。

ごちゃごちゃ説明が入って、1.7%がどんなものか分かりづらいですね。

簡単に説明すると、現在はなんとなく物価も賃金も上がっている感覚がないので、足元、GPIFは毎年1.7%の運用利回り(名目賃金上昇率=0%)を稼いでおけばいいという感覚です。

一方、今後はそれなりに経済が成長してく前提ですので、物価が1.2%上昇し、物価とは別に賃金が1.1%増加し、これに加えて1.7%の目標ですから、我々投資家として使っている単純な収益率換算すると、”超長期的に毎年4.0%で運用します!”ということが分かります。

2001年以降、リーマンショック時も含めて、平均年率3.23%で運用しているので、あながちオーバーな数字ではないのかも知れません。

②運用対象の決定

ポートフォリオを決定する上で、目標リターンが決まった後に行うことは、運用対象の決定です。

運用対象の決定とは、その言葉のとおり、”何に投資するか”を決めます。パッと思いつくのは国内債券・国内株式・外国債券・外国株式でおなじみの伝統4資産です。

しかし、伝統4資産に投資するのが必須ではないので、例えば海外の公的年金のようにインフラメインにするとか、PE(プライベート・エクイティ)メインにするのか、はたまた不動産中心なのか、議論は様々です。

今回のGPIFの議論でも、議事録ではいろいろな意見があったようですが、8月27日の第27回経営委員会において、”内外株式の撤廃は市場の混乱をもたらす可能性ある“ということで、従来の伝統4資産によるポートフォリオにすることが決定しました。

所詮グローバルでの日本株式の割合は10%以下(MSCI-World-Index)ですから、現行の25%から15%以上減らしてしまうと、国内株式を24兆円売却することになるため、日銀の金融緩和の逆を行くことになりますからね。

ちなみに、日銀のETF残高は約30兆円(2020年3月)です。

現行の4資産の区分にするべきなのか、あるいは内外区分を撤廃して、株式と債券という区分にするべきなのかについても議論した。

第14回経営委員会

運用資産の内外区分の撤廃については、株式については内外区分を撤廃することを基本方針とし、債券についてはライアビリティーの関係もあるので、内外の区分は残すという原則的な方向で進めたいと考えている

第18回経営委員会

オルタナティブについては、現状の仕組みと同様に、資産カテゴリーに分ける形でアロケーションを決めていくことにしたい。オルタナティブの上限については、次期中期計画の策定の中で議論を行うことにしたい。マルチアセットについては、次期中期計画の中で整理を行っていくことにしたい。

国債は日本の経済力にリンクしているが、株式は企業の価値であり、日本の中での価値ではなくて、その企業のグローバルな事業活動に基づいた価値なので、株の内外区分は意味がないのではないか。

第22回経営委員会

国民への説明を考えると、これまで4資産だったものを3資産にしたり、リファレンス・ポートフォリオとストラテジック・ポートフォリオと2重の設定にしたりすることを理解してもらうのは大変な作業だが、それだけの説明コストをかけてまで得るものがあるのかということも含めて、もう少し検討が必要ではないかと思う。

第23回経営委員会

内外区分の撤廃については、いろいろな案を検討してきたが、足元の状況では、非常に大きな金額の日本株を保有している。そういう中で、いきなり内外区分の撤廃を実施すると、GPIFのパフォーマンスを悪化させることにもなるし、市場にいたずらに混乱をもたらす可能性もある等の制約があるため、従来どおりの4資産で基本ポートフォリオを定めることにしたい。

第27回経営委員会

③運用対象の期待リターン/リスク/相関の決定

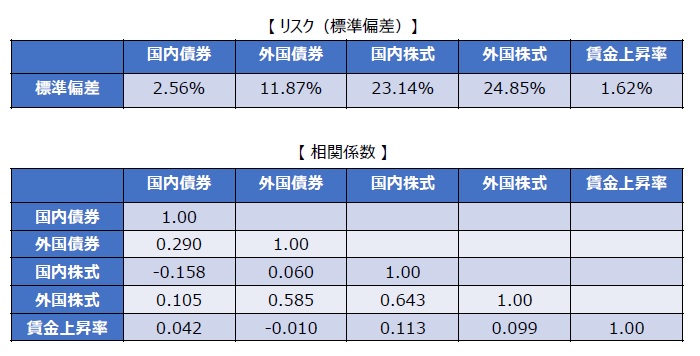

投資対象が決定したあとは、運用対象(今回は伝統4資産)の期待リターン・リスク・各資産間の相関の決定です。このパラメータを置くことにより、金融工学的に、目標リターンを満たす最適なリスクをもつポートフォリオ(資産構成割合)が一意に決まります。

期待リターンの決定においては将来25年間とし、国内債券は、将来の長期金利推移シナリオを想定および均衡収益率を混合することによって推計、その他3資産についてはビルディングブロック法により推定したものに対して、時価総額による勘案される補正を加えたとのことです。

国内債券の期待リターンは、将来の長期金利推移シナリオを想定した債券運用のシミュレーションから算定される平均収益率に、市場時価総額に内在すると考えられる均衡収益率(※1)を混合することによって推計しました。

国内株式、外国債券、外国株式の期待リターンは、いずれも短期金利にリスクプレミアムを加えたビルディングブロック法(※2)によるものに、市場時価総額に内在すると考えられる均衡収益率を混合することによって推計しました。

(※1)均衡収益率とは、各資産のリスク・相関係数及びグローバル市場の時価総額を用いて、市場から示唆されるリターンを逆算したものです。

(※2) ビルディングブロック法とは、各資産の期待リターンを短期金利の期待リターンとリスクプレミアム(リスクの対価とみなされる部分)に分解し、それぞれを推計した上で合算することによって、各資産の期待リターンを推計する方法です。なお、リスクプレミアムの推計にあたっては政策ベンチマーク等の過去データを用いました。

GPIFホームページより

リスク・相関係数については、バブル崩壊後の過去25年間における政策ベンチマークの年次データを用いて推したとのこと。

GPIFの株式運用については、もう数年の17うちに売らなければならないという誤解もあったので、基本ポートフォリオと合わせて50年先までは基本的には取り崩す必要がないというメッセージを出していきたい。

政策ベンチマークについて、ESGを考慮した指数への変更を検討したいと思っている。パフォーマンスは、基本的にはもともとの時価総額加重の指数のリスク・リターンをトラックするが、ESGのクオリティーは上がるという考え方である。

第33回経営委員会

④最適なポートフォリオの策定

基礎パラメータが決まれば、後は数学的に効率がいいポートフォリオを計算で策定します。

ここで”効率的”にはいろいろな意味があって、基本的には○%を満たす資産構成の中で”リスクが最少のもの“を指します。

同じ期待リターン(例えば2.0%)を持つ2つのポートフォリオがあった場合、Aはリスク2%、Bはリスク5%であれば、わざわざリスクの高いBを選ばず、Aを選びますよね。

ただし、何を”リスクとするか”にはいくつか考え方があります。なお、1の標準偏差をベースとした最適化は、良く証券アナリストでも出題される”平均分散アプローチ“です。

- 期待リターンからのバラつき(いわゆる標準偏差)

- 最大損失割合(VARとかCVARとか)

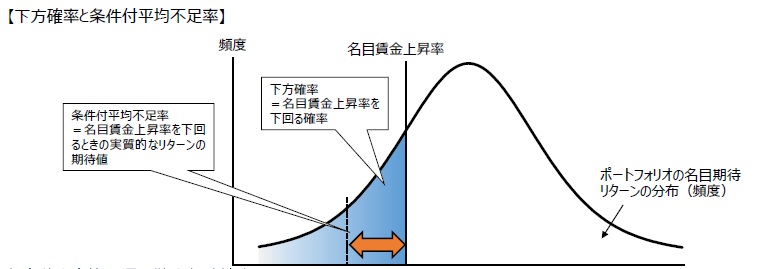

- 期待リターンを下回る確率

なお、GPIFは「リターンが名目賃金上昇率を下回る」(=実質的なリターンが0%を下回る)ことをリスクと定義しました。

結果として、「目標リターン4.0%を満たしつつ、リターンが名目賃金上昇率を下回るときの平均的な不足率(条件付き平均不足率)が最少となるよう」に。ポートフォリオを決定したようです。

ちなみになぜ、「リターンが名目賃金上昇率を下回る確率」ではなく「リターンが名目賃金上昇率を下回るときの平均的な不足率」としてるかというと、「下回る確率」では△1%でも△20%でも重みが付かずに1カウントされてしまうので、”やはり損失の大きさは考慮されるべき“ということで「平均的な不足率」としたのだと思います。

4資産のリターン、リスク等に基づき、多数のポートフォリオについてリターン、リスク(標準偏差)、リターンが名目賃金上昇率を下回る確率(以下「下方確率」)、リターンが名目賃金上昇率を下回るときの平均的な不足率(以下「条件付平均不足率」)を推計。

推計結果に基づき、多数のポートフォリオの中から、運用目標(実質的な運用利回り:1.7%)を満たし、下方確率が全額国内債券運用の場合を下回り、かつ条件付平均不足率が最も小さいポートフォリオを選定。

GPIFホームページより

一般的な基本ポートフォリオの策定については、目標と前提条件が与えられて、そのもとで最適な基本ポートフォリオが算出されるというのが一般的な方法論であり、今回も我々はその方法論をとってきた。目標と制約条件はALMあるいは総合的に決まってくるので、GPIFが決めるのではなくて、年金制度全体を所管する厚労省が決めることが適切である。

第36回経営委員会

⑤出来上がったポートフォリオの特性確認

最後は出来上がったポートフォリオの特性確認です。良くやるのは将来シミュレーションと、過去の悪化シナリオでどうだったかという検証です。ここで悪い結果が出てくると、説明が難しいのでなんとか良い結果にまとめる必要があります。笑

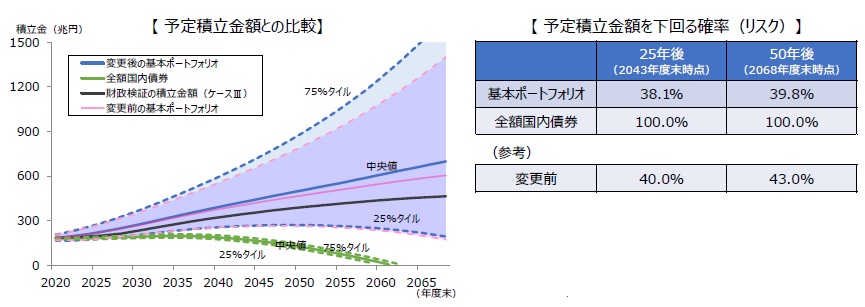

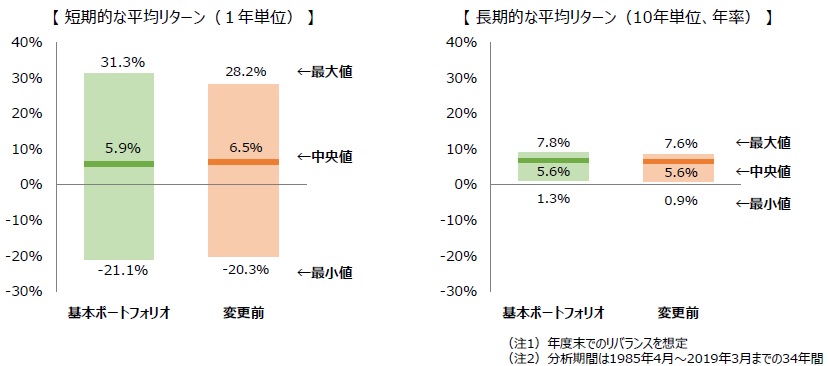

目標リターン(=名目リターン:4.0%)で考えると、単純に期待リターンが近い国内株式(リターン5.6%・リスク23.14%)で運用すればいいんじゃない?という結果に対して、ポートフォリオがリターン4.0%・リスク12.32%と、投資効率(シャープレシオ)が0.24から0.32へと向上しています。とりあえず分散投資効果が出て良かった、というところです。

将来シミュレーションを計算すると、条件の一つであった、全額債券投資よりは下方リスクが25%タイルベースで抑制されていることが分かります。加えて25%タイルベースでは、前回のポートフォリオより新ポートの方が抑制が効いているようです。

個人的には外国債券の比率を引き上げたので、期待リターンが上がる分、ある一定ラインを下回る確率が減るのは当たり前です。発射の勢いが大きくなった分、ある一定の距離は稼げるだろう、ということです。

しかし、リスクは高くなっていますからもっと悪いシナリオ(5%タイル)ではおそらく、前回のポートより悪化してしまっているのではないでしょうか。

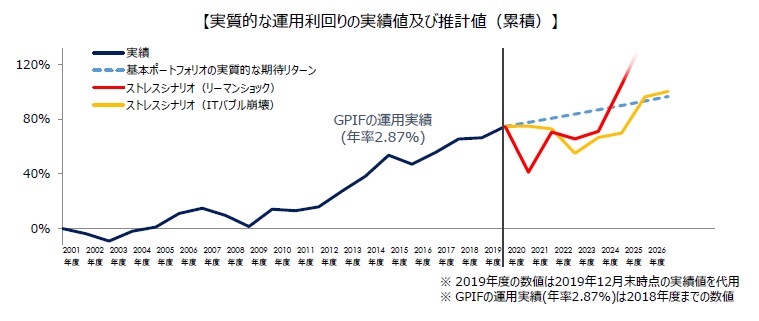

こちらは過去データから見たポートフォリオのリターン分布です。長期投資で見てね、という国民向けのメッセージですね。これは分散投資にかかわらず、株式だけの単資産を見ても同じ結果が得られるグラフです。

最後にストレスシナリオの結果です。幸か不幸か、”すぐにリーマンショック等が来ても将来的に平均シナリオは超えますよ“というメッセージです。

おそらく2019年度は通期で△5%前後のパフォーマンスになる予想ですので、リーマンショックでの△19.4%、ITバブル崩壊での△11.4%には遠く及ばない見込みです。(損失額だと同等かも知れませんが)

しかし報道等は騒ぐと思うので、それを見越して検証結果を加えたのでしょうか。

最後に

ポートフォリオ決定における議事録も一通り目を通しましたが、基本的に投資対象の議論がほとんどでしたね。あとはESG投資。

https://www.gpif.go.jp/operation/keieiiinkai3604.pdf

最適化の手法についてはほとんど言及がなく、シミュレーション結果についても、”委員のほぼ予想通り”という印象でした。あくまで議事録を読んだだけですが。

また、5年後に見直すこととなっているので、次回はどんな姿になるのか楽しみです。