桜も外出自粛要請の中あっという間に散り、4月になりました。

新型コロナウイルス(COVID-19)の感染拡大も中国から世界各地に広がってしまい、各国政府は感染拡大を止めるべく国境だけでなく個人の移動も制限。その結果、経済活動はストップし、株価下落という状況になりました。

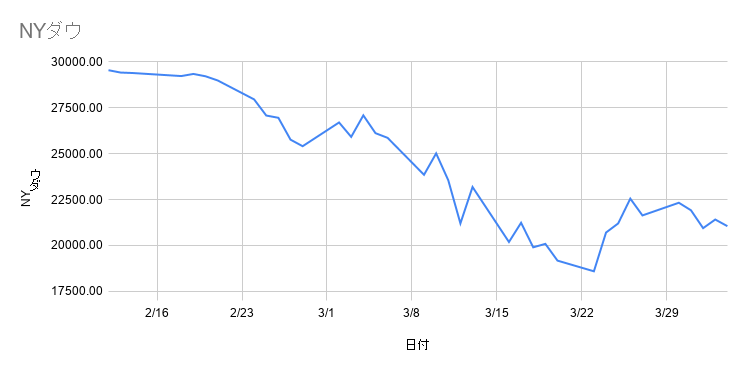

3月前半(3月13日まで)で、日経平均株価は17,431円、NYダウは23,185ドルという水準となり、直近最高値(日経平均24,083円、NYダウ29,551ドル)から20%以上下落しました。

3月後半はどういった動きになっていたか振り返りたいと思います。

新型コロナウイルスの感染状況

なんといってもこの不況(リセッション)の起点は新型コロナウイルスによる需要の低迷(需要ショック)です。

これが続けば「企業の倒産→信用リスクの増加→借入コスト増加→企業の倒産」という悪循環に陥ってしまうので、世界中で需要供給(実体的な経済活動)の低迷が金融危機にならないよう様々な金融・財政政策を打っています。

何はともあれコロナウイルスの感染拡大が現況ですから、感染状況を確認したいと思います。

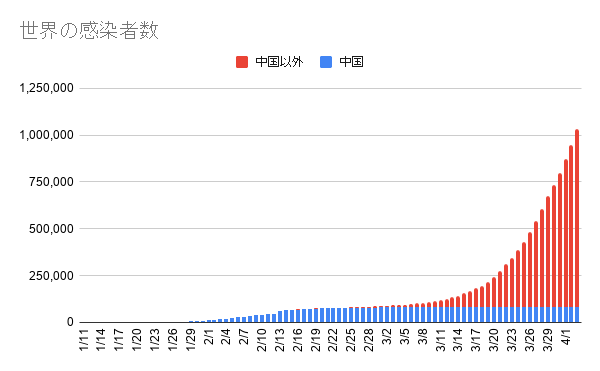

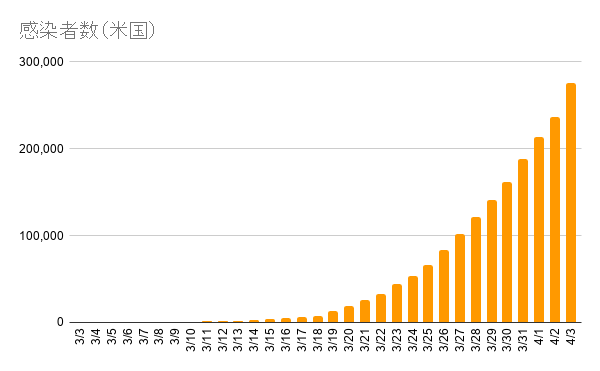

3月中旬(13日~18日)は世界で10万人台だった感染者数も3月末には80万人、4月2日は100万人を超え、今のところ収束する気配が見えません。

3月前半はイタリアが中国に変わって感染拡大が進行している国となっていましたが、現在ではアメリカが世界一の感染大国になりました。3月15日は感染者が3500人と、4月に入ってすぐの日本の感染者数程度だったのですが、そこから2週間で20万人(4月1日)をこえました。

3月27日は、アメリカが感染者数で中国を超えました。

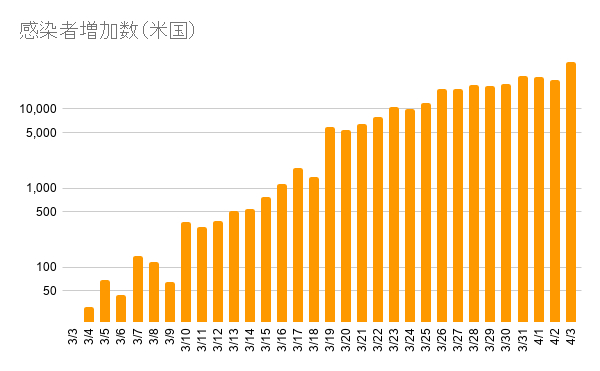

米国の感染者は文字通り指数関数的に増えています。日本の感染者数の増加数も1日200人程に増えており、米国も3月10日頃は同じ水準(376人増加)だったことを考えると、あと20日もすれば1日2万人増(米国では3月30日)、1ヶ月もすれば1日4万人増(米国では4月3日)になるリスクがあります。

株価・為替等

NYダウは2月12日に最高値の29,551ドルを記録してから右肩下がりです。

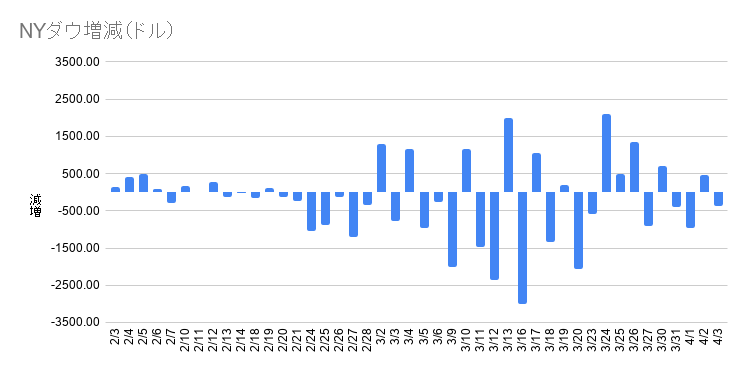

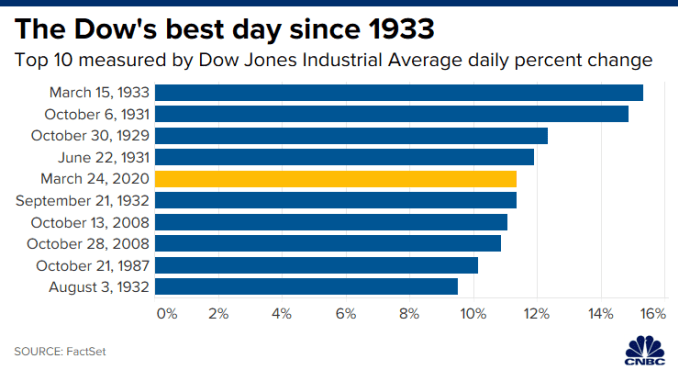

3月12日には2,352ドル(終値ベース)下落し、1日の下落率が1987年10月1日の”ブラックマンデー“以来の下落を記録しました。

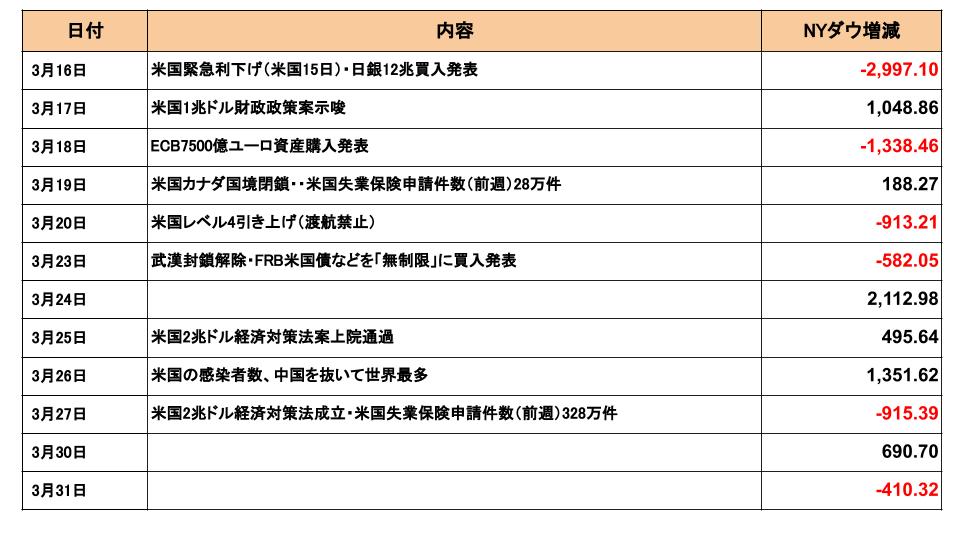

しかし、3月24日から3月26日かけて、NYダウが20%以上上昇(18,591ドル→22,552.17ドル)し、”強気相場入りか?“と騒がれました。

また、3月24日はNYダウベースで2,112ドル上昇し、1日の上昇幅としては歴代5位を記録しました。

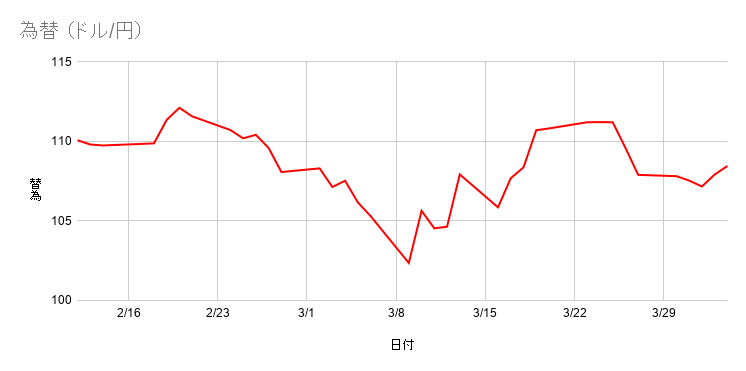

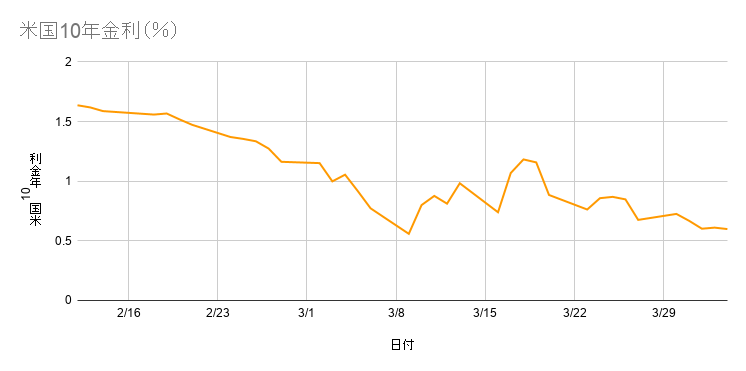

為替・金利の動向ですが、3月中旬頃”有事のドル買い“が発動し、リスク性資産の株だけでなく、円・債券・金と言った安全資産が売られる事態になりました。

有事のドル買い

野村證券ホームページより

外国為替取引に関する格言の一つ。戦争などが起こった場合(=有事と呼ぶ)、為替相場がどのように変動するのかわからないので、そのような際には、流動性のある米国の通貨であるドルを買っておけば安心であるという経験則。

株やREIT、ハイイールド債といった世界中のリスク性資産が、リスク抑制や顧客への返金のために売られ、世界で一番信用できる通貨かつ流動性のあるドルに一気に需要が雪崩込みました。

いわゆる”Cash is King“です。

このままでは債券利回り上昇(=借入コスト上昇)・ドルの流動性枯渇で、ばったばった企業が倒産するリスクが高まることから、世界の主要中央銀行でドル流動性を強調することで、株安・債券高という通常の状態に戻しました。

米連邦準備制度理事会(FRB)は20日、欧州中央銀行(ECB)と日本銀行、イングランド銀行、カナダ銀行、スイス国立銀行との協調行動として、ドル流動性を融通するスワップライン取り決めの拡充を発表した。7日物のドル資金供給の頻度を週次から日次に引き上げる。

bloomberg(2020年3月21日)より

2020年3月後半の出来事を振り返る

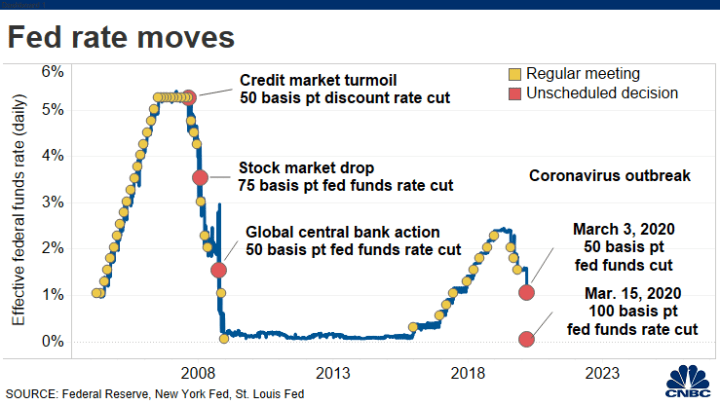

FRBの1.0%の緊急利下げ

FRBは、3月15日(日本時間16日)、2020年3月3日の緊急利下げ(△0.5%)に加え、3月18日に開催予定だったFOMCを前倒し、1.0%の利下げを実施しました。

米国もとうとうゼロ金利政策の実施です。米国債などを買い入れて資金を大量供給する量的緩和政策も復活させ、今後数カ月で米国債を少なくとも5000億ドル買い入れ、住宅ローン担保証券(MBS)も同じく2000億ドル購入することも決定しました。

ECBの金融緩和

ECB(欧州中央銀行)もFRBに続き、3月18日、新型コロナウイルスの感染拡大に対応し、7500億ユーロ(約89兆円)相当の新たな臨時の資産購入プログラムを導入すると発表しました。マイナス金利の深堀りは見送りました。やはり、金融機関への負担等、副作用を考慮しての動きだと言われています。

購入対象には、これまで除外してきたギリシャ国債も加えることとしました。

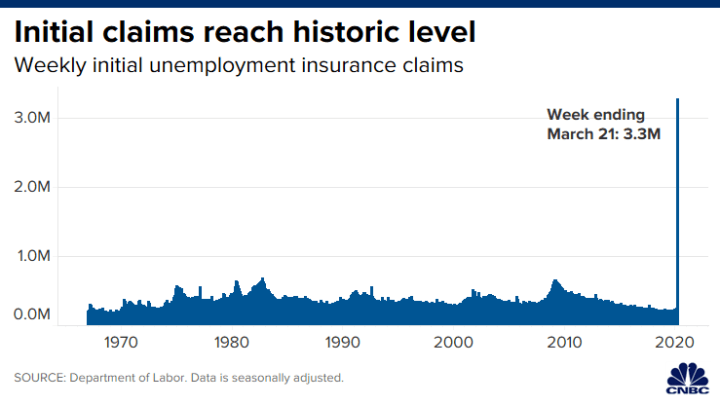

雇用統計の悪化

予想はされていましたが、3月19日、雇用統計(新規失業保険申請件数)の発表があり、前週までの平均と比べ10倍となる”330万件“という数字がでました。

「400万件になるかも」という予想もあったことから、市場への影響はそれほどありませんでした。

FRBの無制限量的緩和の実施

FRBは、3月23日、臨時のFOMC(米連邦公開市場委員会)を開催し、米国債や住宅ローン担保証券(MBS)の買い入れ量を当面無制限とする緊急措置を決めました。

これまでは15日に決定した計7000億ドル(約77兆円)を目安としていましたが、これを撤廃する形となりました。消費者や中小企業の資金繰りを支援する新たな措置も発動し、ドルの流動性確保を目的とする措置の導入も決定しました。

今回の声明文では「FRBは最大範囲のツールを使用して、(世界的なコロナウイルスの感染拡大による)この困難な時期に直面する米国経済を支援し、雇用の最大化と物価の安定という目標(達成)を推し進めることを約束する」としたことに加え、「FRBは市場が円滑に機能し、金融情勢全般に政策が広く効果的に伝わることを支援する上で必要な額(the amounts needed)の米国債と住宅ローン担保証券(MBS)を購入し続ける」としました。今回の決定は全会一致でした。

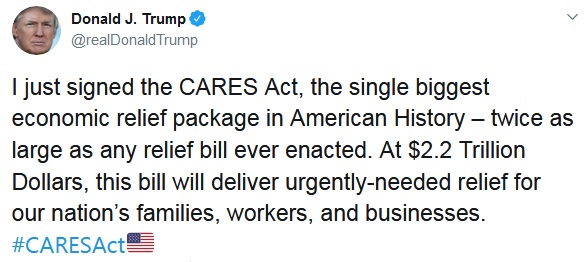

トランプ政権の2兆ドルの経済対策

今回市場に最も影響があったのはトランプ政権の2兆ドルにもおよび経済対策だったかと思います。

上院に否決されたりといろいろ経緯はありましたが、27日に無事大統領が署名しました。

3月6日に成立した83億ドルの緊急補正予算法、3月18日に成立した新型コロナウイルスの検査無償化や、従業員がウイルスの影響で休暇を取得せざるを得ない場合の所得保証等の法案に続き、第3弾の新型コロナウイルスへの対策法案となりました。

今回の救済策は、米国の名目GDP(約21兆4,277億ドル:2019年)の約1割に相当し、世界金融危機後の2009年にオバマ政権下で成立した7,870億ドルの経済救済法の規模です。

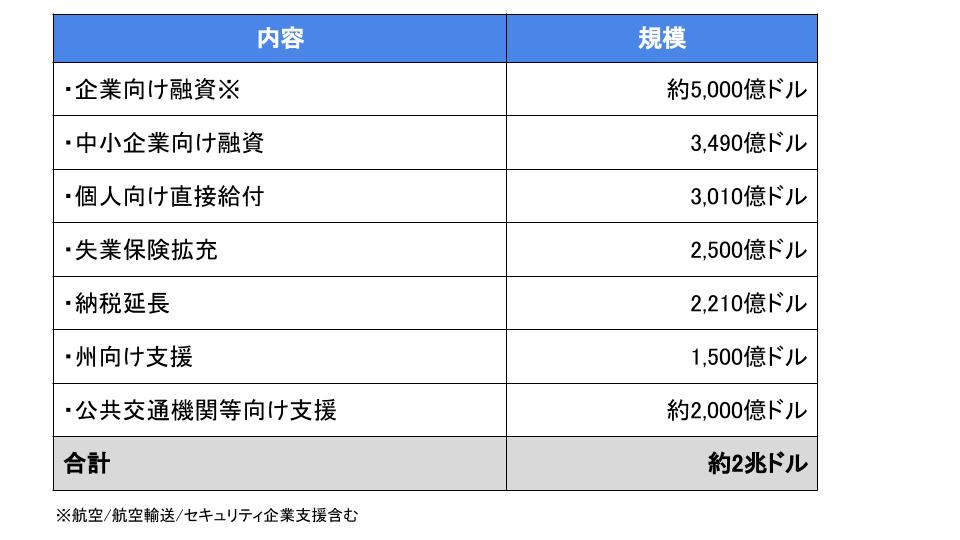

航空会社や宿泊業など、新型コロナで打撃を受けた産業に5000億ドルの資金枠を設置し、中小企業向けには3500億ドルの融資枠を用意しました。

景気刺激策では家計への資金支援として、大人1人に最大1200ドル、子供には500ドルの支給を決定しました。失業給付の拡大なども盛り込みました。

3月前半の動向はこちら。