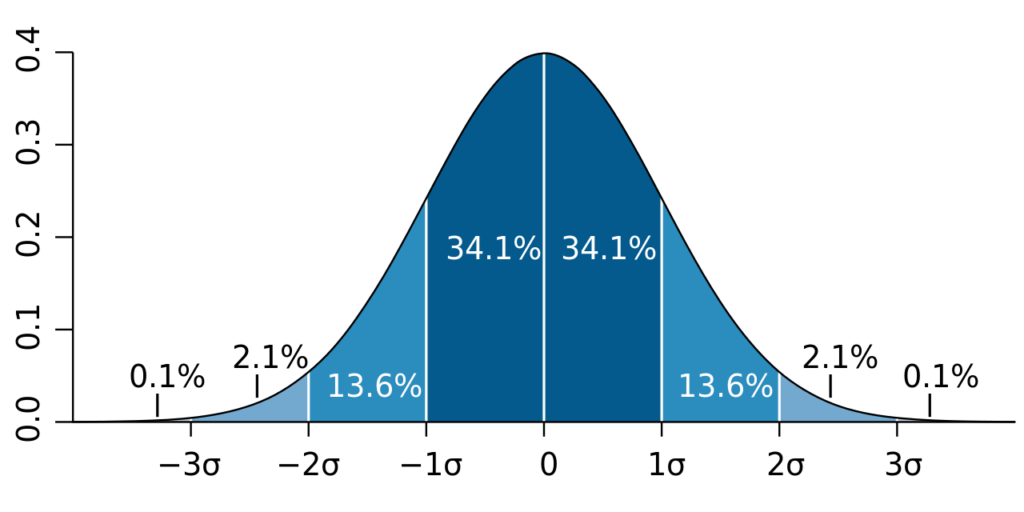

運用で”リスク”と聞くと、「平均値からの変動幅」である標準偏差を思い浮かべることが一般的です。

最初にこの「標準偏差=リスク」という定義を知った時、”下振れするのは分かるけど、上振れするのもリスクなんだ“と少し不思議に思ったこともありました。

実際、GPIFのように「目標の下振れだけをリスクと定義」することもあります。

加えて、リスクの定義が下振れであっても「下振れる平均値」や「稀に(例えば100年に1回とか)大きく下振れた場合に予想される損失額」をリスクの量として考える等、リスクの計量方法も様々です。

今日はいろいろパターンを考えるときりがないので、冒頭の”標準偏差“に限って話をします。

実績リスクと推定リスク

ここでとあるファンドマネージャーが、「今年の米国株の期待リターンは6%、リスクは15%かな。」と話しかけてきたとします。(リスクは”標準偏差”である前提)

実はこの時、リスクについて、「リスクとは”実績リスク“なのか”推定リスク“なのか、どっちなのか?」と突っ込む必要があります。

実績リスクとは

実績リスクはシンプルです。そのまま実績のリスク(ここでいう標準偏差)です。とある運用商品の5年間(60ヶ月)の標準偏差だったり、とあるポートフォリオの10年間(120ヶ月)の標準偏差だったりと。

あくまで”過去の実績”であり将来を保証するものではありません。

GPIFもポートフォリオを最適化するうえでリターンだけでなくリスクも予想しなければいけませんでしたが、過去25年間の実績が今後続くという仮定のものと、過去25年間の実績を使用しています。

推定リスクとは

文字の如く実績を使うのではなく、なんらかの方法でリスク(この場合標準偏差)を推定(計算)することです。

一般的にはファクターモデルで推計することが一般的です。

“ファクターモデル”と聞くと、証券アナリスト受験者は”ファーマ-フレンチのマルチファクターモデル“が思い浮かぶと思います。

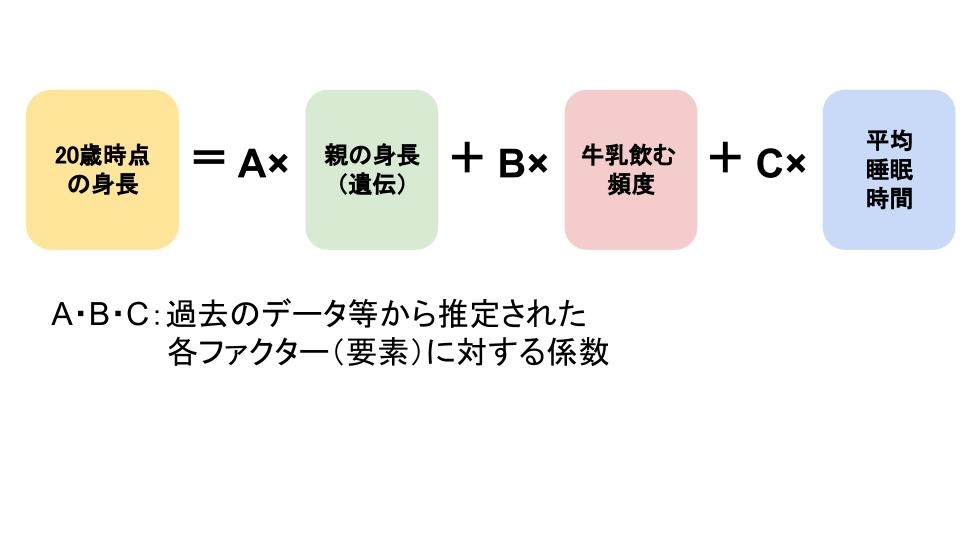

ファクターモデルとは、「とある結果が”いくつかの要素(ファクター)”によって構成された」と仮定して、説明を付けるモデルのことです。

例えば「身長が高い」(「低い」でもいいですが)という結果に対して、なんとなくいろいろな因果関係が思いつきますよね。「遺伝だから」とか「牛乳飲まないと背が伸びないよ!」とか言われたり。

ちなみに、各要素がどれだけ結果に寄与するかを計量化した係数(下記A・B・C)はエクスポージャーと呼びます。

ただなんでもかんでもファクター(要素)になるわけでなく、統計的に優位であることを証明しつつ、探し出していきます。

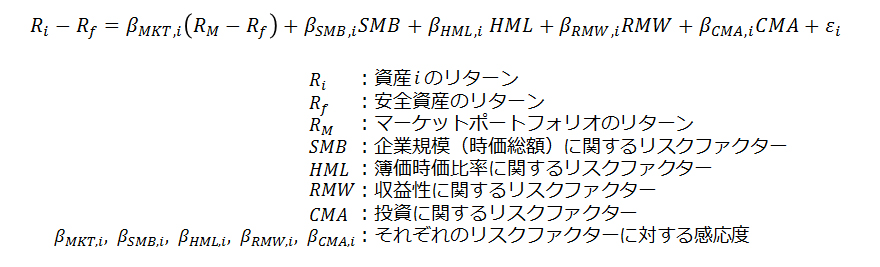

証券アナリストでも良く出てくるファーマ-フレンチモデルもまさに「株価」という結果に対して、市場影響はもちろん、企業規模(時価総額)や成長性(時価簿価比率=PBRの逆数)を要素としてします。

余談ですが、ファーマ-フレンチのファクターモデルは、要素は市場のみ(シングルファクターモデル)しか依存しないというCAPMに対して、数々現場では確認されたきたアノマリー(市場の効率性では説明できない収益性)を織り込んだものと言われています。

CAPMは1960年代に発表されたもの(ノーベル経済学賞は1990年受賞)である一方で、フレンチ-ファーマモデルは1993年に発表されました。

だからといって上記の各要素(ファクター)が理論上正しい(何か行動ファイナンスや数理モデル上裏付けされる)とは言い難く、経験則的に当てはまりの良い統計モデルとしての側面が大きいようです。

リスクの話に戻ります。このようにリターンの場合は、まだ市場に出ていない株式のリターンであっても、フレンチ-ファーマモデルの各要素(企業規模や成長性)を予想することによって、算出することができます。

株式リターンに対する企業規模や成長性の寄与度(エクスポージャー)はあらかじめ与えられている(と定義している)ので、企業規模や成長性が別の方法で算出できれば、式に当てはめることにより株式リターンが算出(推定)できます。

リスクでもファーマ-フレンチのようなファクターモデルがあり、これを使って推定します。これが推定リスクです。

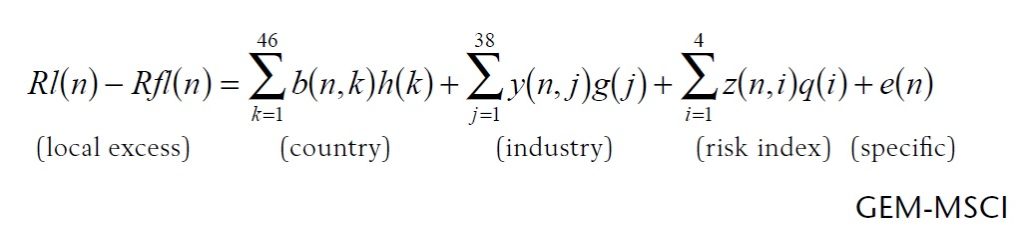

BARRA(バーラ)モデル

リスクにはどんなファクターモデルがあるかというと、一般的に多く使われているのはBARRA社(現MSCI社)が開発したBARRAモデルというものです。

Barraマルチ・ファクター株式モデルとは、複数の説明力があるファクター(説明要因)を選定した上で、銘柄のリターンやリスクをファクターのパフォーマンス、及び各銘柄、ポートフォリオが持つ、個々ファクターに対するエクスポージャーに分解し、寄与度分析やリスク推計などの銘柄パフォーマンスの特性を分析するというモデルである。

MSCIホームページより

基本的なBARRAモデルは46の国、38の業種、サイズ・バリューといった4つのリスクインデックスをファクターとしたマルチファクターモデルです。

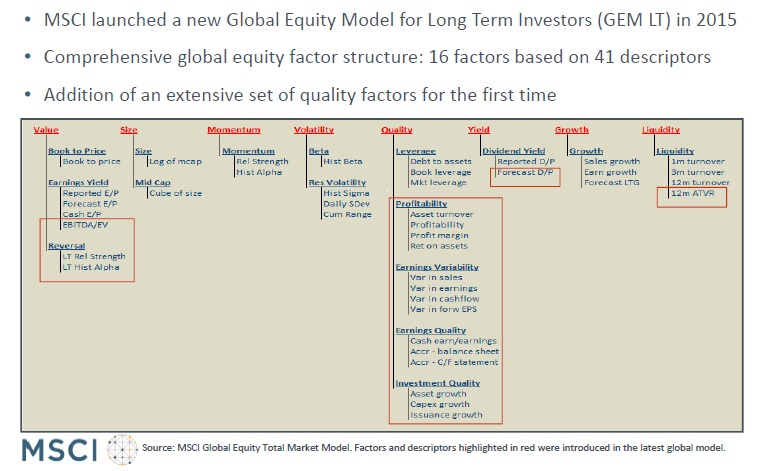

モデルも随時改良されて(グローバル株式の場合GEM2・GEM3・GEMLTとバージョンアップ)いるようで、2015年に発表されたGEMLT(Global Equity Model for Long Term Investors)でも、様々なファクターが追加されたようです。

推定リスクに関する補足

基本的に推定リスクという言葉より、”推定トラッキングエラー“が使われます。

トラッキングエラー(TE)はアクティブ運用商品の評価に使われますが、ベンチマークと運用商品との乖離度(標準偏差)を表します。

TEが0%(ベンチマークと乖離がない)で、ベンチマーク対比の超過収益がプラスということは、リスクはパッシブ運用並でリターンが取れているということなので、非常に優秀なアクティブ運用商品と評価できます。

一方でTEが大きくて超過収益ない(ベンチマーク並み)ならば、アクティブ運用を採用しているリスク(アクティブリスク)を取っている分無駄なので、評価が低い運用商品ということになります。

リスク(この場合TE)を取るのが悪いわけでなく、リスクを取った分ちゃんと超過収益を取れているか?ということをチェックします。(この指標をインフォーメンション・レシオといいます)

ここまでは実績TE(過去の実績から算定したTE)で十分評価できるのですが、実際に運用している側(ファンドマネージャー側)は、これから運用を開始するファンドや、すでに運用を開始しているファンドであっても必要以上のリスクを取ってしまわないように日次で将来のリスクを推定して管理する必要があります。

こういった場合に上記のマルチファクターモデルを用いて推定TEを使用します。

とはいってもエクスポージャーは過去の実績から算出するので、結局は過去の情報に引っ張られるのですが。

アクティブ運用商品を選ぶときは「推定トラッキングエラーは2%程度を目指します」というふうに商品概要に書いてあるので、参考にしてみてください。

最後に

あくまで過去の実績を見るのは実績リスク、将来のリスクを推定するのが推定リスク(文字のごとく・・・)です。商品概要や運用報告書でも、表現に2つの使い分けがありますので、気にして読んでいただくと、運用者(ファンドマネージャー)の意図が汲み取れ、運用商品の分析・評価にも役立つかもしれません。