投資をしていると、良く聞くのは”分散投資“という言葉。

分散投資とは

よく「卵を同じカゴにいれるな」と言われます。

せっかく買った卵を同じカゴに入れていると、落とした時に全部割れてしまう=一つの銘柄(会社)に投資していると、その会社が潰れてしまえば全額パーになってしまう、ということが由来です。

さて、実際の投資において分散投資とはどういう考え方なのでしょうか。

分散投資の具体的なイメージ

「同じカゴに卵をいれるな」という日本語は分かりますが、具体的に分散投資とはどういうイメージなのでしょうか。例えば、あなたが「かき氷屋」と「鍋料理屋」に投資するとします。

かき氷屋も鍋料理も、かなり気温の変化に依存します。熱くなればかき氷屋の売り上げが上がりますし、寒くなれば鍋料理屋の売り上げが上がります。

ただ、今後気温が上がるのか、下がるのかいまいち予想できない季節だとしたら、あなたはどのように投資しますか?

過去の統計等を調べたところ、気温が上がる可能性が高そうなので、かき氷屋に全額投資しますか?ここで、半分ずつ投資するのことが分散投資です。

そうすると気温が上がった場合、鍋料理屋の売り上げは下がってしまいますが、かき氷屋の売り上げアップを享受できます。逆に気温が下がればかき氷屋売り上げが下がりますが、鍋料理屋の売り上げアップを享受できます。

気温が上がっても下がっても、かき氷・鍋料理も年がら年じゅう食べるファンはおり、一定量は消費量があるので、結果気温が上がろうと下がろうと売り上げ(=投資の成果)は一定に保てます。

一方で、どっちかに賭けにでて当たった場合に比べて売り上げ(=投資の成果)は小さくなってしまいますが、安定的な収益ということでは分散投資のほうが有効です。

分散投資を理論的に考えてみよう

ここまでを読んでみて、なんとなく「あたりまえのこと言ってんじゃん」とか「2択の世界じゃ余計イメージわからん」という意見があるかと思います。それでは、分散投資の効果を数字を使って考えてみましょう。

一般的に債券と株式は逆の動き(=逆相関)をします。

株式も債券もどちらが企業がお金を集める手段です。しかし、リターンや会社倒産時の補償が異なります。

| リターン厳選 | 倒産時 | |

| 債券 | クーポン(一定) | 残余財産分配 |

| 株式 | 配当 | 何もなし |

債券はリターン源泉・倒産時ともにいろいろ補償されており、債券購入時には自分が満期時まで保有してればいくらもらえるかが分かります。満期時の期間も決まっていますし、定期的に貰える利子のようなもの(利率とかクーポンといいます)もあらかじめ決まっています。会社倒産時にも「債権」という形で残余財産から分配される権利があります。

一方で株式のリターン源泉は配当です。値上がり益(キャピタルゲイン)もありますが、証券理論で言えば、キャピタルゲインも配当への期待度の表れなので、基本は配当かと思います。

配当は企業業績が悪いと貰えない時があります。加えて、会社倒産時には無価値になり、債券と異なり何もかえってきません。そのかわり、議決権という経営に参加する権利=利回りを高く要求する権利があります。

このような性格の違いから、景気が悪いときは安定運用という目的で債券の需要が高まり、景気が悪いときは期待リターンが高い株式の需要が高まるという結果が生まれ、一般的に債券と株式は逆相関の関係にあります。

期待リターンとリスク(標準偏差)

さて、具体的に数字を使って、分散投資をすることはどういうことなのか見ていきたいと思います。

シミュレーションの前提

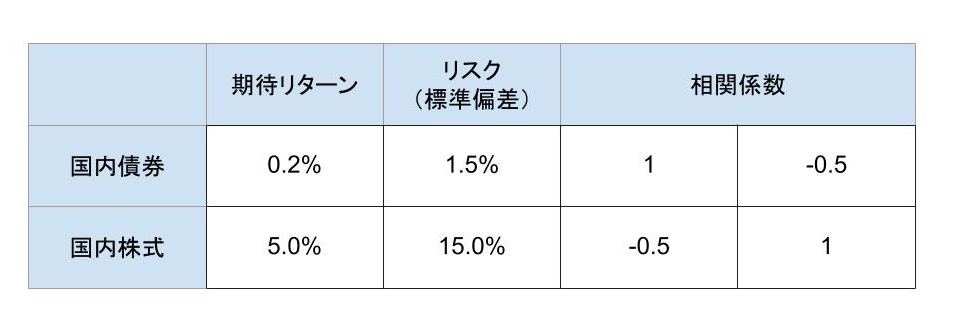

以下は私が適当に作った今後5年程度の国内債券・国内株式のリターンの見込みです。

知りたいのは、”国内債券と国内株式をどれくらいづつ保有するのが理想か”です。期待リターンは字の如く「一年でこれくらいの利回り(リターン)が期待できる」というものです。一方でリスクは様々な考え方がありまして、今回は「値幅変動」をリスクとしています。

例えば国内債券は「0.2%を中心として1.5%変動するだろう」と考えているので、期待リターンが「△1.3%~+1.7%」の間で変動することを想定しています。

国内株式は 「5.0%を中心として15%変動するだろう」と考えているので、期待リターンが「△10%~+20%」の間で変動することを想定しています。

ここで注意なのが”値上がり”しても、予想から変動するならば「リスク」と見なしている点です。リスクには下側の変動リスクだけ見る「下方リスク」や、落ち始めたら連続でどれくらいまで値下がりするかという「ドローダウン」という考え方もあります。

数学的な分散投資の効果

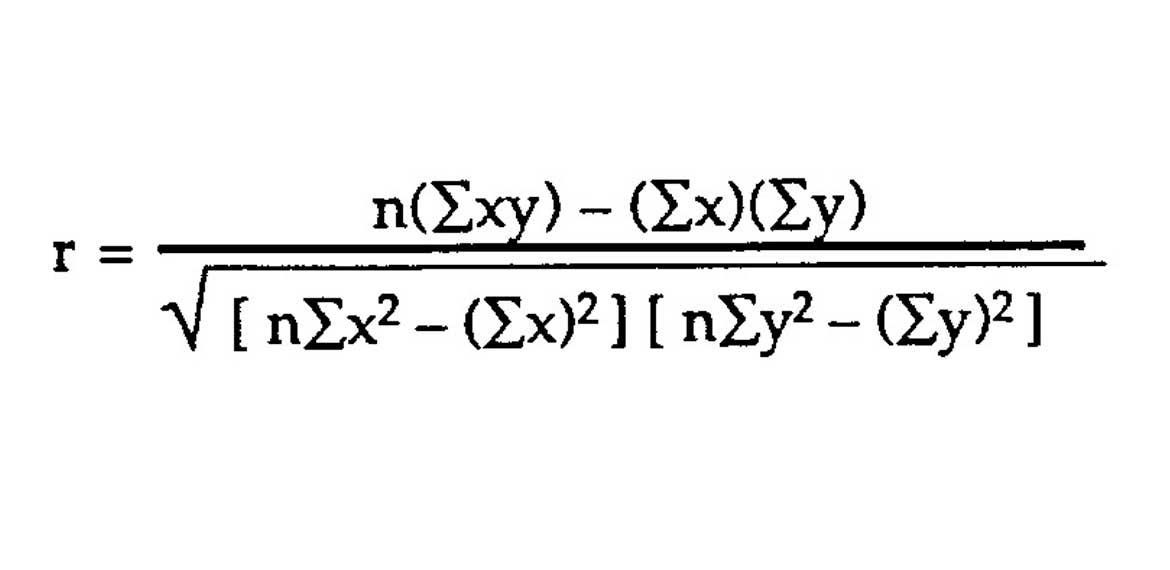

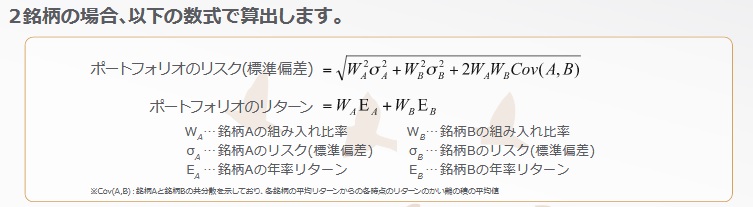

話を戻しますが、2資産の複合期待リターンとリスクは以下の公式になっています。

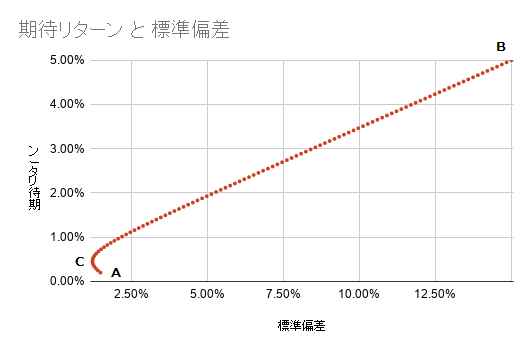

ここで決まっていない数字は、各資産の組み入れ比率(=W)なので、1%刻みで計算してみます。グラフにするとこんな感じです。横軸がリスク、縦軸がリターンとなっています。

Aが債券100%のポートフォリオで、Bが株式100%のポートフォリオです。

よく見てみるとA→Bと動くうえで、最もリスクが小さい点Cが存在します。

数字で見ると期待リターンが0.44%、標準偏差が1.23%と、安全資産である国内債券を100%保有するよりもリスクが小さくなっています。

債券と株式の動きが逆(逆相関)であるため、ある一定の比率で双方を保有しあうと、リスクを打消し合い、資産単体で保有するよりもリターンを確保しつつ、リスクが小さくすることができます。

これが”分散投資効果“です。ちなみにこの時の配分は国内債券95%・国内株式5%です。

多くの資産に投資するのもリスクを分散する分散投資ですが、リスク・リターン特性の異なる資産の種類を多く持つことにより、上記のようにリスクをコントロールすることができます。

今ではオルタナティブと言われる不動産や森林、保険といったものも分散投資の対象になってきています。