時をさかのぼること3か月ほど前、これだけブログで投資の話をしていながら外国のETFを買ったことがありませんでした。

今まではずっと投資信託に投資していました。そもそも、ETFと投資信託の違いはなんでしょうか。

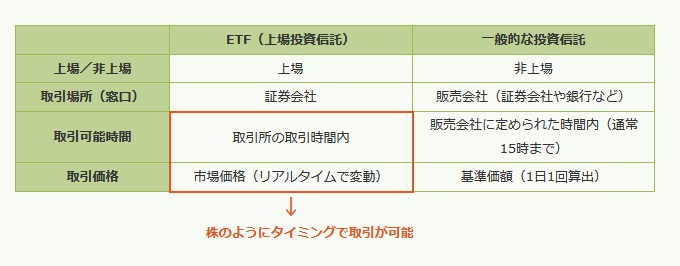

投資信託とETFの違い

どっちも株式のバスケット運用の金融商品であることは変わりないのですが、上場の有無や運用方法、手数料といったところが微妙に違います。

投資信託は、投資家から集めたお金を運用のプロが株式や債券、REITなどに投資・運用し、その運用成果が投資家に還元される仕組みの金融商品です。

一方、ETFはExchange Traded Fundsの略称で、日経平均株価や金価格など「特定の指標」への連動をめざすように運用される上場投資信託です。

そのため、ETFも投資信託の一種ともいえます。ただし、一般的に「投資信託」は、ETFを除いた「非上場投資信託」を指すことが多く、ここでは「一般的な投資信託」と呼ぶことにします。

ETFと一般的な投資信託の相違点は、大きく分けて、「上場の有無」、「運用方法の違い」、「手数料の違い」の3つが挙げられます。

アセットマネジメントone ホームページより

上場の有無

長期投資の私としてはこの違いはほとんど気にしないのですが、ETFはETF自体が上場(東証に200ほど)しています。そのため、取引時間内ならばリアルタイムに売買することができますし、リアルタイムに価格もわかります。

投資信託は非上場であるため、売買には1~2営業日ほど時間がかかるのと、基本的に1日1回しか価格を変更しません。仕事が終わった後や、土日に投資対象の検討するサラリーマンにはあまり関係ないですが。

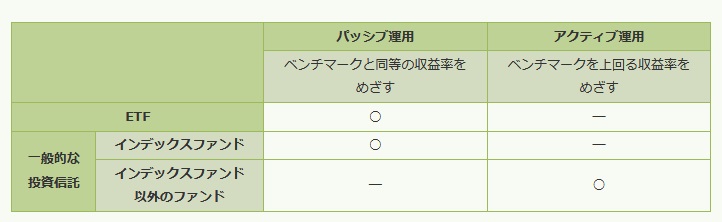

運用方法の違い

ETFは基本的に指数連動の運用商品で、パッシブ運用の商品しか存在しません。

一方で投資信託は、レバレッジ投資やAI投資、国や投資セクター(業種)セレクションも様々で、パッシブ運用はもちろんアクティブ運用もたくさんあります。

手数料の違い

ここまで見てきて、長期投資目的だと投資信託のほうが圧倒的に投資対象・投資手法の自由度が高いです。

なぜ今回わざわざETF投資を始めたかというと、この手数料の違いです。

投資信託はアクティブ運用だと年率1%以上の手数料がかかり、シンプルなパッシブ運用でも年率0.1~0.3%ほどかかります。この辺は運用会社によっても違うので、しっかり比較してください。

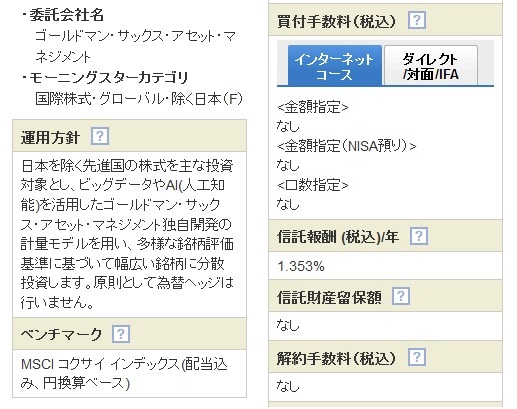

手数料が高いと、せっかく1%のプラス収益が出ても、手数料で消えてしまいますからね。私が投資してる中で手数料が高いのはゴールドマンサックスのビックデータやAIを駆使した投資!

「あのゴールドマンサックス!」のうえに「AI・ビックデータ!」というミーハーな発想で、予約で投資しました。手数料はなんと1.3%!

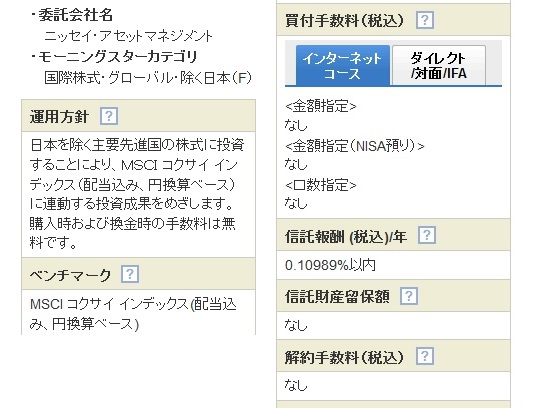

一方で、投資信託は安いと0.1%。これも実際に投資しています。

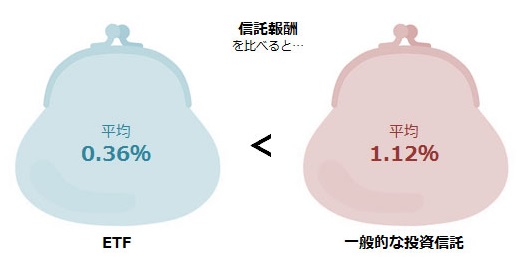

さて、話をETFに戻しまして、平均で比較するとETFのほうが安いとのこと。

実際の手数料を比較してみた

平均を比較してもしょうがないので、実際の手数料を比較してみました。

今回は米国株式。パッシブ運用で、ベンチマークはS&P500です。米国株式のインデックスとしてはNYダウが有名ですが、日経平均株価のように代表的な銘柄を指数化しています。

CAPM理論に基づけば市場全体に投資することが一番効率が良いので、今回はS&P500がそれに近いだろうということで、S&P500をインデックスにしました。

■ダウ平均(ダウ工業株30種)

ボーイング(航空機)、アップル(IT)、ゴールドマンサックス(金融)等、米国経済を代表する30銘柄で構成。日経平均株価と同じように平均株価を指数化したもの。■S&P500

主要上場市場が米国の取引所(ニューヨーク証券取引所、NSDAQ等)の米国企業で、流動性がある大型株から選ばれた500銘柄で構成。時価総額を指数化したもの。

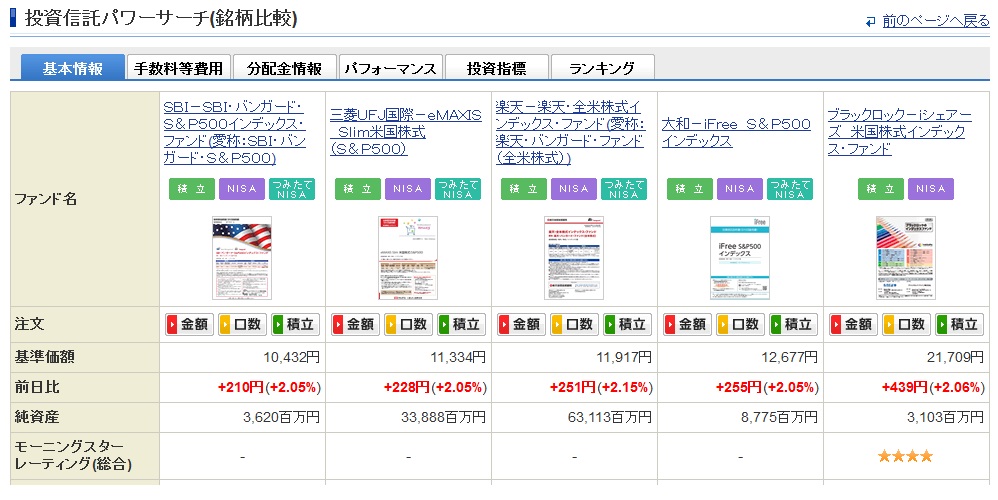

投資信託の手数料

S&P500をベンチマークとする投資信託の最安値は0.1%程度。SBI証券における2019年9月現在の数値ですので注意。以下の商品は買付手数料等はありません。まぁ最近買付手数料がある投資信託を見たことはないのですが。

ETFの手数料

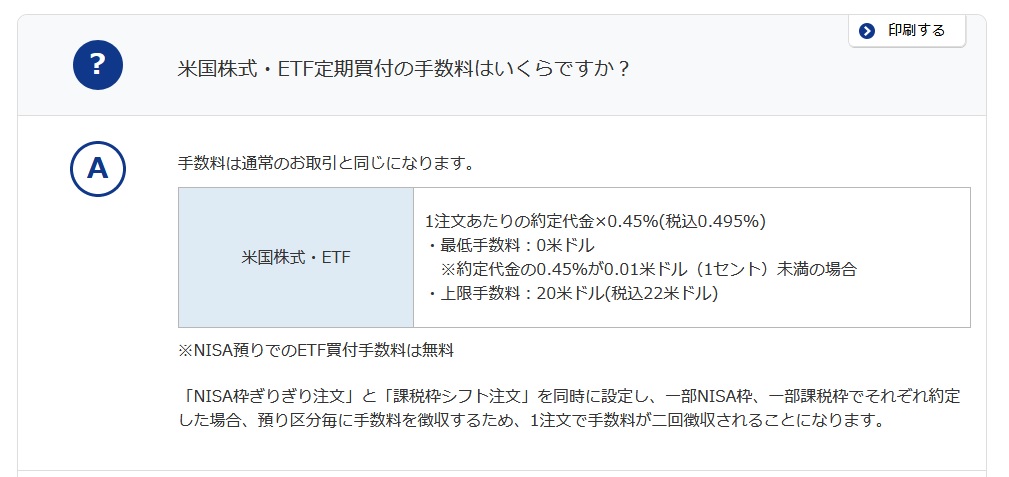

継続的に取られる手数料はなく、基本的には買付・売却手数料が0.45%(最大20ドル)がかかるのみです。

実際の買い付け画面がこちら。590,667円の入金(右下)に対して588,333円分(左下)が約定されました。手数料はその差額の2,334円です。料率で見ると約0.4%。

内訳でみると買付手数料が2,162円です。本来は0.45%ですが、20ドルの上限に達しましたので、20ドル×108.07円の2,162円かかりました。買付手数料に消費税(8%)分が乗っかっています(172円)。

ETFと投資信託を比較して

まとまった額&長期投資ならばETFのほうがお得?

ETFは買付手数料が売買の都度0.45%かかってしまうため、少額かつ短期の運用ならば投資信託のほうが手数料は安いかと思います。また、積立NISAを行っている人は米国ETFは口座に入れられない可能性があります。

一方でそれなりの金額かつ長期投資する場合は、ETFのほうがお得かと思います。

買付手数料は買付・売却の合計(一往復)で最大4,000円程度(1ドル100円換算)ですから、投資金額が大きくなれば薄まりますし、何年間運用してもこれだけです。例えば1千万円を10年間運用した場合、手数料を年率換算すれば0.004%(投資信託の1/25)です。

ETFは配当金に税金がかかる

一方で投資信託とETFでは配当金の取り扱いが異なることに注意です。

投資信託で”再投資”を選択していれば、基準価格に組み込まれますから、配当されたタイミングでは課税されません。一方でETFはほぼ生株を持っているのと同じですので、配当金がでると20%課税され後に口座に入金されます(特定口座の場合)。

NISAで運用していれば配当金にも課税されませんが、 「株式数比例配分方式」を選択している必要があります。

まとめ

ETFは買付手数料が一回こっきり(しかも上限あり)ですので、一度に大量に購入してほっておくならば、手数料水準は文句ありません。実際、手数料1%を超える投資信託を持っていると、マーケット良かったのに全然上がってない、となります。

一方で、運用報酬の引き下げ競争も激しくなって、単純なインデックス運用の投資信託だと、平気で0.2%程度まで下がっています。そうすると配当金が課税されない分、投資信託の魅力が上昇してきています。

私の結論ですが、私の場合、運用報酬の低い投資信託ばかりですので、感覚として投資信託:ETFを2:1くらいの割合で保有・定期的に買付しています。今のところ。

長期投資となると配当の課税は無視できなくなるので、基本的には低報酬の投資信託をベースとしながら、やはり荒れ相場のときにリアルタイムで買えるETFでタイミングを図るのも面白いです。

また、投資信託の場合、いくら配当金が出たか分からないので、30%ほど税金で持っていかれちゃいますが、配当金の勉強のためにもETFのほうが分かり易くて良いので。