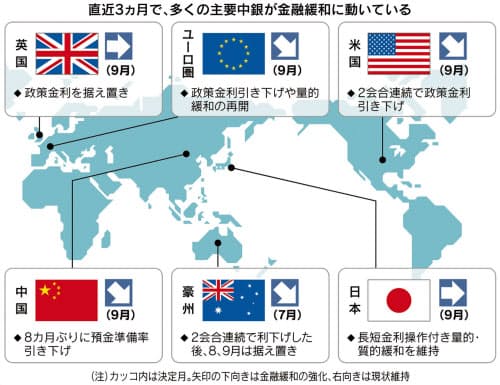

9月に10年ぶりにFRB(米国連邦準備理事会)が利下げに転じるなど、世界的に金融緩和が進んでいます。

最近の債券利回り

低金利の環境下、新しく発行される債券の金利も低下しており、「安定的にインカムリターンを得る」という債券のメリットがなくなってきています。

国債の利回りはほぼ0%、社債も2%を切っています。

10年国債利回りは、日本も欧州もマイナス金利となり、米国も1.5%まで近づいています。

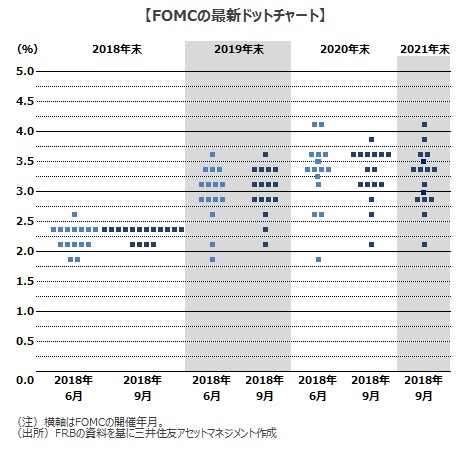

今後の金利予想

このままずぶずぶと世界的にマイナス金利が続いていくかという、長期的(5年くらい)には上昇していく見込みです。

四半期ごとのFOMCで、各委員の今後の金利見通しをまとめた「ドットチャート」を見ると、政策金利は上昇していく見込みです。

金利が上昇していくということは、今の債券より、後発の債券のほうが相対的に利率が高く発行されます。

そうすると、今出回っている利率の低い債券は、相対的に需要がなくなりますので、債券の価値がさがります。

ということは、利率(定期的なクーポン)が「ゼロ」に近いうえに、金利上昇によりキャピタルゲインもマイナスになる可能性が高いので、債券も持っているだけだと“マイナスのリターン“になってしまいます。

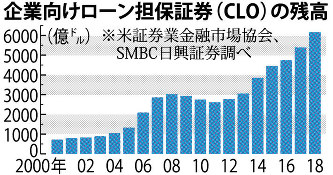

そういった投資環境の中で、利回りを高める目的や債券投資へのリスク分散として注目が集まっているのが、証券化商品です。

証券化商品とは

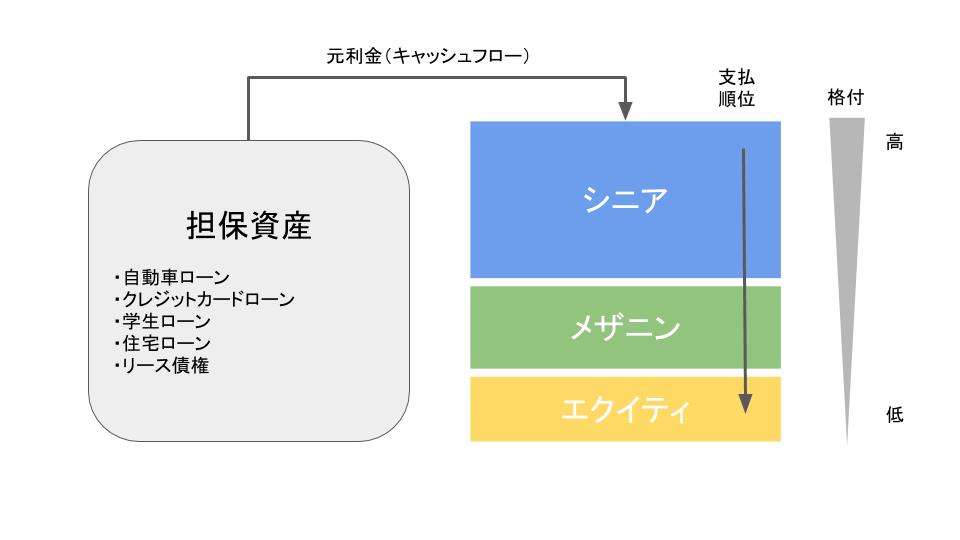

証券化商品とは、自動車やクレジットカードなどのローン債権の元利金を裏付けに発行させる証券です。

証券化商品の特徴は、元利金の返済順位が異なる複数順位の証券が発行されることにあります。これを「トランチング」(tranching)といい、トランチングされた証券を「トランシェ」といいます。 トランシェは元利金の支払い順位により、シニア・メザニン(ジュニア)・エクイティと呼ばれます。

シニアが最もリスクが低く、投資適格の格付けが付与され、メザニンは非投資適格となる場合が多いです。(エクイティは通常無格付け)

シニアは返済順位が高いが、 利回りが低くく、下位のトランシェになるに従い、高い利回りが得られる反面、リスクも高いという構造になっています。優先順位の高いシニアは、エクイティやメザニンがクッションとなり、裏付け資産が減価してもクッションが尽きない限り損失は発生しません。

証券化商品は、こうしたリスク・リターン特性の異なる複数のトランシェが発行されるため、伝統的な債券投資会社からヘッジファンドまで投資の対象としています。

証券化される貸付商品(クレジット)の種類

証券化される貸付商品(クレジット)種類は主に以下の3つに分けられます。

- 住宅ローン担保証券(RMBS)

- 商業用不動産ローン担保証券(CMBS)

- 資産担保証券(ABS)

住宅ローン担保証券(RMBS)

政府系と非政府系に区別され、RMBSの大半は政府系で、政府保証が付いているため、基本的にクレジットリスクはありません。

一方で民間金融機関が発行する非政府系は、住宅ローンの借り手がデフォルトすると、その損失は投資家が被ります。

リーマンショックの引き金となったサブプライムローンは、信用度の低い借り手向けのローンを証券化したものであり、非政府系RMBSに分類されます。

商業用不動産ローン担保証券(CMBS)

オフィスやショッピングモール等の商業用不動産ローンを担保とした証券化商品で、リーマンショック後に発行された証券が主な投資対象になっています。

担保となるローン数や借り手により、CMBSは「シングル・アセット・シングル・ボロアー(SASB)」と「コンデュイット」というタイプに区分されます。担保となる不動産が大規模で単一のローンであるのがSASBで、比較的小規模のローンを多く集め、それを束ねたのがコンデュイットです。

SASBは構造がシンプルである一方で、不動産の状況に大きく影響されるため、高い分析能力が必要となります。コンデュイットは、分析する対象が多くなり、仕組みも複雑になります。

資産担保証券(ABS)

古くはクレジットカードローンや自動車ローン、学生ローン等の個人向けローンを担保とした証券で、主に消費者の信用度がリスク要因となります。

最近では、航空機や貨物船のコンテナ、農耕機等のリース債権が担保となるケースもあります。他にも薬の特許権や商業用不動産の修繕費用・保険、貿易債券等多岐に渡ります。

証券化商品の特徴

特性としては変動金利であったり、残存年数が短かったりすることが挙げられます。

一部のCMBSやローン担保証券のCLOは変動金利ですし、クレジットカードなどの消費者金融系のABSは発行から償還までの年数が1~3年と短い。そのため、証券化商品は金利上昇に比較的に耐性が強い。

また、証券化商品は、同格付け・同年限であっても、企業が発行する社債に比べてスプレッド(国債上乗せ金利)が厚い傾向があります。

担保資産の種類の多さや、証券化に際しての関係者の多さ、その複雑な仕組みに対する追加的なプレミアムが上乗せされています。こういった分析がしっかりできるようならば、しっかりリターンが取れる投資対象になるかもしれません。