プロの投資家として区分される”機関投資家“。

顧客から拠出された資金を運用・管理する法人投資家の総称。 一般に機関投資家と呼ばれるグループをいくつか挙げると、「投資顧問会社」、「生命保険会社」、「損害保険会社」、「信託銀行」、「投資信託会社」、「年金基金」などが主なものである。

野村證券ホームページより

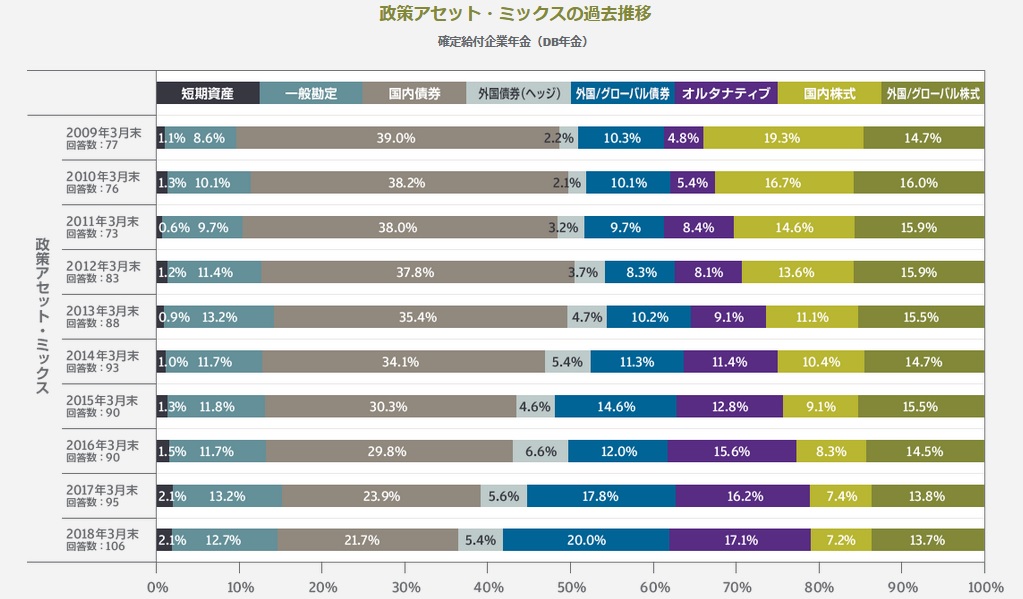

機関投資家のうちのひとつである年金基金(企業年金)の投資対象が、ここ何年かで大きく変わってきているというニュースを見つけました。

ここ10年ほどで国内債券の割合が半減して、一方でオルタナティブの割合が3倍に増えています。

国内債券の利回りは、この10年間で下がり続けました。10年国債利回りで見ると10年前はまだ1%程度あったものが、今は0%~△0.5%ほどになりました。

国内債券はボラティリティの小ささや株式との逆相関(分散投資効果)が魅力の一つですが、一番の魅力はインカム収益です。そのインカム収益がほとんどなくなってしまいました。

個人的にも、終の住処は債券だと考えています。

プライベート資産とは

国内債券の”代替”として注目を浴びているのが”プライベート資産”です。いわゆる一般の投資信託が”公募”なのに対して、”私募”のことです。”未公開のもの”といったほうが分かりやすいかと思います。

未公開の貸付・ローンはプライベート・デッド、株式はプライベート・エクイティと言います。

プライベート・デッド

野村證券ホームページより

相対的に信用力の低い企業に対して、銀行以外の主体が投資家から集めたお金をローンの形で貸し出すファンドのこと。将来の成長が見込めるものの一時的に財政困難に陥り銀行の融資が受けられなかったり、新規に事業を始めたばかりで資本市場での資金調達が困難だったりする中小企業等が主な対象となる。

プライベート・エクイティ

野村證券ホームページより

証券取引所に上場されていない株式のこと。

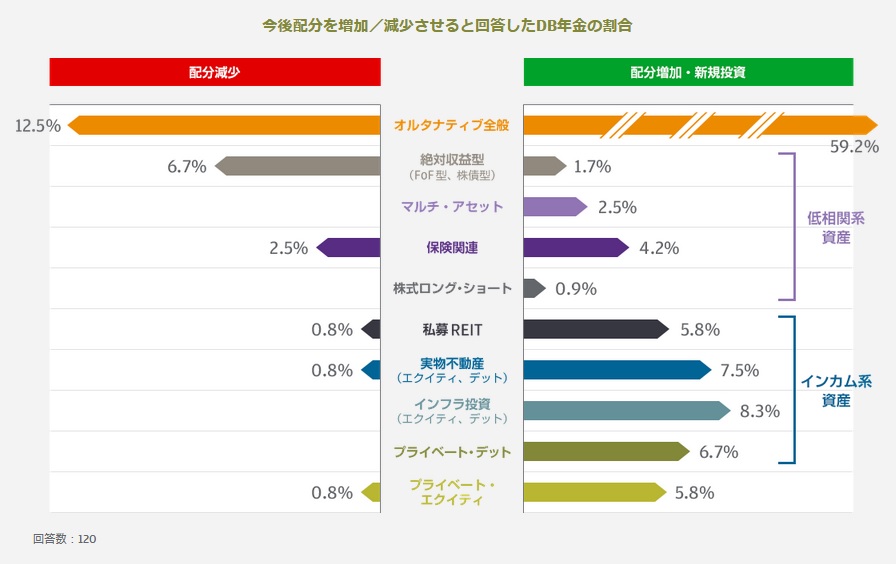

採用が増加しているプライベート・エクイティ

企業年金の要である債券は、低金利の環境で佳境に立たされており、この10年のリターンドライバーとして収益をけん引してきた株式も、割高感が警鐘されています。

そんな中、流動性プレミアムを狙ったり、上場株式等とは相関の低い、プライベート・エクイティ(=PE)に注目が集まっています。

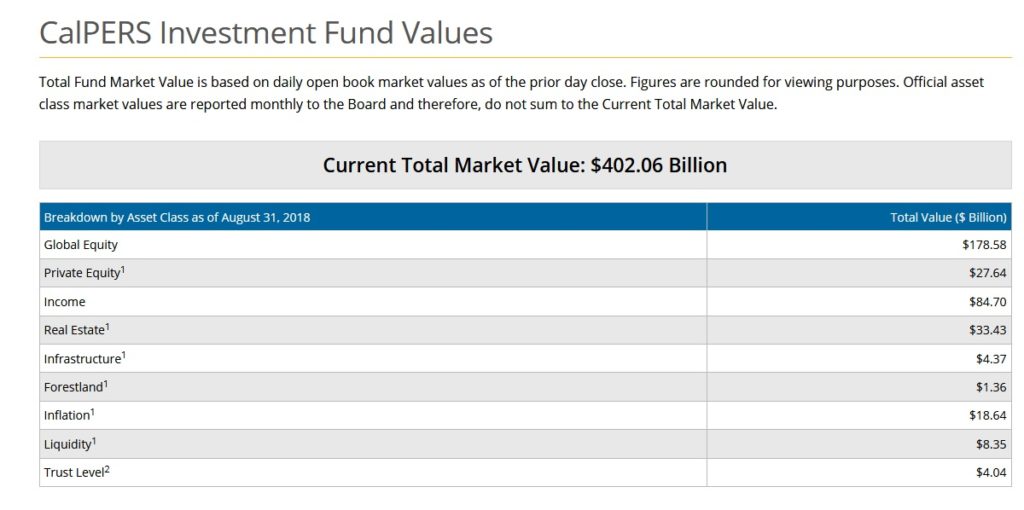

PEはGPIFのような公的年金の世界では、一般的に投資されてきました。GPIFも2019年3月末時点では143億円をPEで運用しており、2015年の投資開始以来残高を増やしています。

海外ではよりPEは一般的で、世界的にも有名な機関投資家であるCalPERS(カリフォルニア州職員退職年金基金)では、PEだけで資産全体の5%以上を投資しています。

プライベート・エクイティ投資とは

PEを簡単に説明すると、「未公開企業の株式を安く買い、企業価値を上げて高く売る」という戦略です。差益によるキャピタルゲインが収益の柱です。また、PEは投資先企業のステージにおいて、大きく4つのタイプに分けられます。

- ベンチャーキャピタル

- グロース

- バイアウト

- スペシャルシチュエーション(事業再生)

ベンチャーキャピタル

成長途上にある新興企業に投資し、IPOなどにより利益獲得を目指すものです。 バイアウトとは異なり、対象企業に対して数%~15%程度の株式を取得する少数株主としての投資が通常で、企業の成長段階に応じて、対象企業が必要とする資金を段階的に追加投資していく形態が取られることが多いようです。

グロース

既に一定の事業・売上がある企業に対して、現在とは異なる規模・業容へと成長・拡大するために必要な資金を提供する投資です。資金の提供だけでなく、組織構成や資本構成等の提案・サポート合わせて行います。過半数の株式を取得することはあまり見られず、多くの場合少数株主として投資する場合が多いようです。

バイアウト

投資対象企業の株式の全てまたは過半数を取得することで企業の支配権・経営権を確保し、投資先企業の経営に深く関与することで企業価値の向上を図り、最終的に株式の売却または上場等によりキャピタル・ゲインを得ることを目的とした投資手法です。

スペシャル・シチュエーション

経営不振に陥った企業や破綻状況に近い状態に置かれた企業を買収、不採算事業のテコ入れを図り、経営改善を進めることで譲渡益を目指すものです。

2018年に綾野剛さんが主演を務めた「ハゲタカ」も、バイアウトやスペシャルシチュエーションのプロセスをかっこよくドラマ化したものです。

プライベートエクイティ投資の留意点

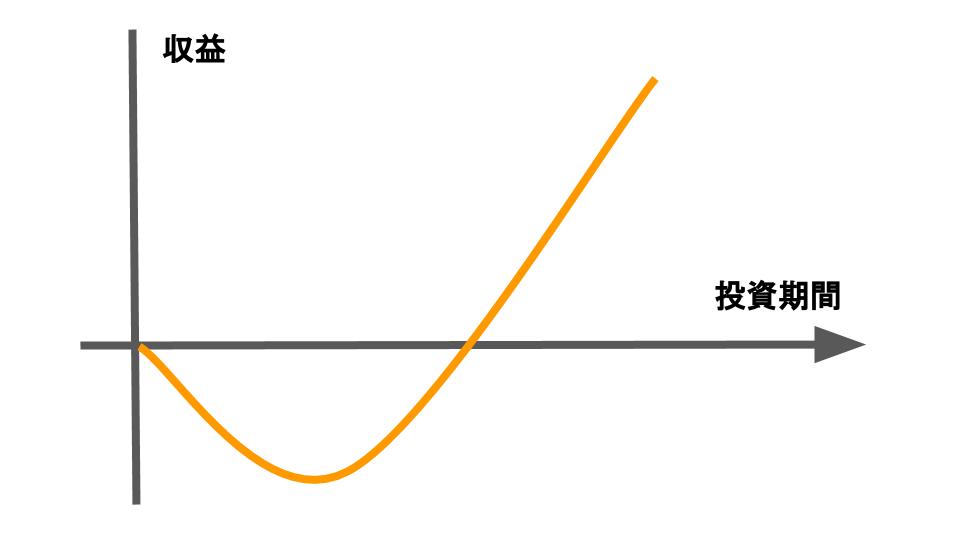

PE投資で良く出てくるのが”Jカーブ効果“というというものがあります。PE投資はすぐリターンが出るものではなく、株式購入を含め設備投資等の先行投資を行い、投資先企業の魅力度を十分高めてから、他企業へ売却してリターンを得る(エクジットする)ため、利益がでるまでに5年~10年と長期になります。

そのため、投資初期のタイミングはマイナスリターンになることが多く、長期的な視点が必要です。

また、プライベートエクイティをマネジメントする側も長期的な投資資金を確保する必要があるので、PE投資は一定期間解約できない(=流動性が低い)条件のものが多いです。

このような条件のものをクローズドエンド型と言いますが、いまでは数多くのPEファンドを組み合わせる(FoF=ファンズ・オブ・ファンズ)ような形態にして、途中解約を認めるオープンエンド型や上記のJカーブ効果を薄める手法も発達してきています。

個人的にPEに投資したいなぁと思うのですが、なにせ”私募”ですから、たくさん資産があったうえで、お声がかからないと投資できないですからね。

一方で、世界最大の資産運用会社であるブラックロック社から「PEに特化した企業の投資信託」がありました。