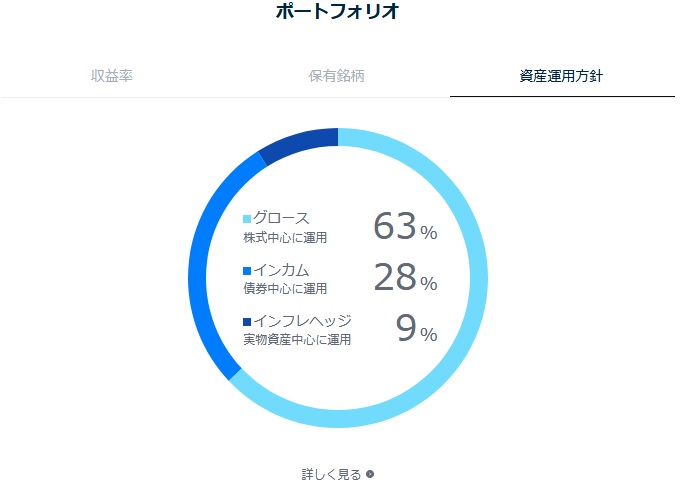

株式投資メインの私ですが、毎月積み立てているロボアドバイザー投資のTHEOでは、間接的にですが金や不動産に投資しています。具体的には「インフレヘッジ」という資産クラスです。

基本的に伝統的な資産と言わる株式・債券は、①積極的にリターンを取りに行く(=リスクも大きい)株式投資、株式ほどではありませんが②安定的なリターンの獲得と株式との分散投資を諮る債券投資、という役割・目的に分けることができます。

建物でいうと1階が債券投資、2階が株式投資というイメージです。株式でリターンが取れる時は株式に頼りきりですが、株式投資でリターンが取れない時はベースの債券投資で底上げし、株式リスクは債券部分がクッションとなるといった具合に、いい感じでお互い助け合ってリターンを取りつつリスクを抑えるという長期投資を目的としたポートフォリオの基本的な考え方です。

攻めの株式・守りの債券です。どっちが欠けても、ポートフォリオの特徴が偏ってしまいます。

今回は第3の役者の説明です。この内容自体は、THEOから定期的に配信されるニュースを見ていて、勉強になったので、まとめてみました。

第3の資産とは

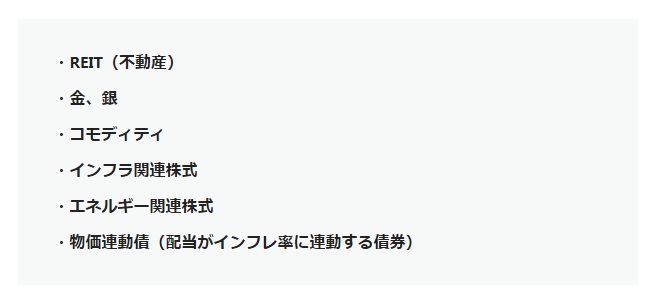

第3の資産とは具体的に不動産や金、インフラ・エネルギー株式を指します。THEOのインフレヘッジポートフォリオの中身を見ると、次のようなETFが組み込まれています。

役割①:物価上昇の享受

1つ目の役割は物価上昇がもたらす実物資産価値の上昇を享受することです。

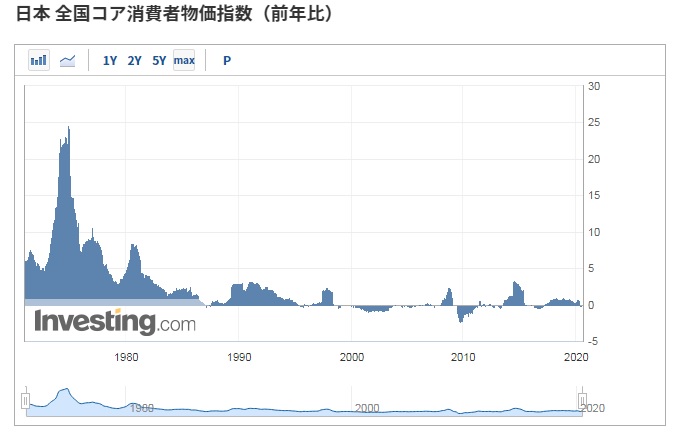

低成長経済が続く日本の消費者物価上昇率の過去20年間の平均は0.06%(出所:総務省)と低いままですが、世界的に見れば物価は継続的に上昇しています。世界の消費者物価上昇率の過去20年間の平均は4%(出所:IMF)となっています。

また、最近の若い人は全く想像がつかないと思うのですが、インフレーションが起こると物価が上昇(通貨の価値が下落)しますが、価格が上昇する「モノ」自身に投資をしていれば、当たり前ですが価格上昇時にその恩恵(ヘッジ)が得られます。

例えば、1970年代でオイルショック(石油価格が高騰した)に端を発する「狂乱物価」の時代です。当時一番ひどかった1974年には消費者物価指数が23%も上昇しました。資産を現金で持っていたらその分だけ資産価値が減少したことになります。

資本市場にはリターンをもたらす基本要因(ファクター)が存在しており、大まかに分けて、成長、金利、そしてインフレの3つが存在すると考えることが出来ます。

成長とは企業の成長が株主にもたらすリターン、金利とは借金がお金を貸している人にもたらすリターン、そして、インフレとは物価上昇が現物資産の保有者にもたらすリターンになります。インフレファクター以上のリターンを目指すポートフォリオがインフレヘッジポートフォリオということになります。

役割②:リスク分散効果

2つ目の役割はリスク分散効果です。

インフレヘッジポートフォリオは「非伝統的資産」として、リスク分散効果をもたらします。資産運用では、株式や債券を昔からあるので伝統的な資産ということで、「伝統的資産」と呼んでいます。

スマートベータ型ETFやハイイールド債券ETFなど新しい資産も一部組み込まれていますが、リターンの源泉またはリスク要因(ファクター)は伝統資産と同様に、株式リスクや金利リスク、クレジット(信用)リスクでので、株式や債券の範疇と考えることが出来ます。

一方、インフレヘッジポートフォリオは株式や債券とは異なる投資資産として開発された比較的新しいものです。価格の動きが株式や債券である伝統的資産とは異なり、相関も低くリスク分散効果が高まると期待されます。

組み入れる資産の数を増やすのでリスク分散効果が高まるのはある意味で当然ですが、このリスク分散で特に注目されるのが、株価暴落など市場に大きなショックが起こった時です。

過去の暴落時には、もちろん株式を中心としたグロースポートフォリオは大きく下落してしまいますが、インフレポートフォリオは全く逆に動くとはいかないまでも、ある程度影響を薄める効果が期待できるとのことです。

2007年7月~2019年6月(144か月)の期間の中で世界株式からなるグロースポートフォリオの月間リターンが5%以上下落するというショックが起こった月だけを抽出すると、27か月あります。もちろん、リーマンショックの起こった2008年10月も入っています。この27か月間の月次平均リターンは、シミュレーション上ではそれぞれ、

グロースポートフォリオ:▲8.62%(月次平均)

インフレヘッジポートフォリオ:▲4.85%(月次平均)となっています。

同じ27か月間におけるインフレヘッジポートフォリオとインカムポートフォリオ(債券中心)の相関は0.55となっており、債券中心のポートフォリオにたいしても相関が相対的に低くなっています。(なお、グロースポートフォリオとインカムポートフォリオとの相関は0.59。)つまり、株式および債券の両方の資産に対するリスク分散効果が働くと期待できます。

不動産・金・銀などに投資する必要はあるのか

ここまでまとめてきたとおり、不動産や・金・銀といった投資対象の役割は、リターン追求といいうよりも「株式はもちろん債券よりリスクは低く、現金よりはリターンが取れる」ことと「分散投資効果」を狙ったものになります。

2つのグループ分け

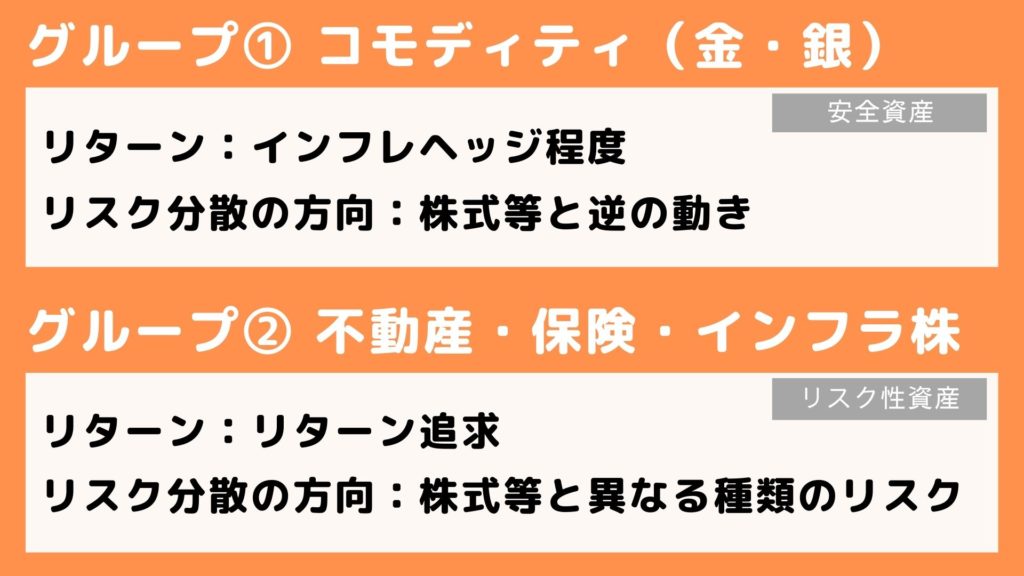

こういった第3の資産に投資する必要があるか議論する前に、今回紹介した第3の資産も2つのグループに分ける必要があります。

1つ目のグループは金や銀といったコモディティ(商品)です。こういった投資対象は、為替と同様にインカムを生みません。つまり持っているだけでは何も収益を生まない投資対象です。完全なインフレヘッジかつ、株式に対して逆の動きをするという意味での分散投資効果を狙ったものになります。

2つ目のグループは不動産やエネルギー関連株です。不動産やエネルギー関連株は配当を生むため、比較的リターンを得ることができます。一方で、株式に匹敵するほどリスクは高い投資対象です。ただし、不動産が分かり易いですが、株式と性質の異なったリスク(空室リスクや社会情勢リスク)を持ちます。そのため、こちらのグループは、リターン追求かつ株式と異なるリスクに投資するという分散効果を狙ったものになります。

結論:第3の資産に投資したほうがよい

個人的には第3の資産には投資すべきだと考えています。もちろん個人のリスク許容度にもよりますが。

リスク許容度が低い人、つまり、もういい年なので下落リスクは避けたい、あまり上下するのは落ち着かないという人は、全て預金にしておくよりある程度、金や物価連動債等のインフレをヘッジする資産に投資対象すべきでしょう。

リスク許容度が高い人、つまり、ある程度の変動は許容してリターンを追求したい、現在ほぼ保有資産を株式に投資しているといった人は、少しでも良いので不動産(REIT含む)やインフラファンド等、株式と違ったリスクに投資したほうが良いと思います。もちろん株式が芳しくなかったときの分散投資にもなりますし(共倒れの可能性もありますが)、今後の勉強にもなると思います。一方で、金や銀等のコモディティはインカムを生まないことと、ポートフォリオ全体のリスクが高いため、それほど分散投資効果が生じないことを考えると、あまり持っている必要はないかと思います。

著名な投資家のウォーレンバフェットの名言に以下のものがあります。

分散投資は、無知に対する防衛策だ。

何に投資すればよいかと絶えず質問を受ける。それに対する答えは、誰の言うことも信じてはいけない。あなた自身がよく知っているものだけに投資するのが、成功への道である。

アメリカ企業に投資していれば1ドルあたりの価値は増えたが、ニュースを見て恐怖に駆られるたび、急いで買うよう勧められる価値の保存(=金)につぎ込んで得られた利益は1セントにも満たない。企業が工場を増やしたり、新しい発明に再投資する一方で、あなたは貸金庫に300オンスの金を保管していたとする。眺めたり、優しく撫でたり、金でやりたいことは何でもできる。だが、何も生み出さない。何かを生み出したことなどない。そして今、あなたの手には何が残っているか? 1942年3月と同じく、300オンスの金があるだけだ。

なかなか「私は投資のプロです」という人はいない(いたとしても胡散臭い)ので、我々が簡単にできる対処方法は「分散投資」です。また、分散したからいいというわけではなく、どんなリスクに分散したかをしっかり理解しておく必要があります。

例えば日経平均株価連動の投資信託に全額投資していた人が、半分TOPIX連動の投資信託に乗り換えたとしても、これは分散投資にならないですよね。やはり、分散しておくにもきちんとした理解、少なくともリターン・リスク水準・リスクの所在・株式との相関は知っておく必要があります。

ワンチャンはあるかも知れませんが、それはワンチャンであって、「負けないことが勝つこと」と言われる資産運用の世界ではむしろ負ける要因です。