現在、資産の9割以上を株式に投資しています。今はサラリーマンなので定期的な給料が入ってくるとの、まぁ若いんだし多少の失敗も勉強だと割り切っています。将来を考えて気になるのは

いつ、株式等のリスク高い資産から資産の取崩し期に向けてリスクを抑えた運用にするか

ということ。

一般的に”資産の取崩し期”になると、一度大損をしてしまうと復活が難しいことから、リスクを抑えた運用にします。

株式よりリスクの低い投資対象の代表と言えば、債券かと思います。

現在の低金利の環境によりインカム収益が減少し、投資妙味が薄れてしまった債券投資ですが、来る未来のために、今回はあらためて債券投資の役割について整理したいと思います。

債券投資とは

そもそも債券とは野村證券のホームページを見ると、以下の説明書きがありました。

国や地方公共団体、民間企業などが資金調達のために発行する有価証券の一種。発行時の元金額である額面金額、表面利率(クーポンレート)や利払日などの条件があらかじめ決められている。原則として、利払日ごとに利息(クーポン)が支払われ、償還期限(満期日)前には市場価格で売買することができ、償還期限まで保有すれば額面金額を受け取れる。

野村證券ホームページより

株式と債券は同じ有価証券(金融商品取引法第2条)ですが、株式との違いは、株式が”会社を所有する“ことに対して、債券は”お金を借りる“ことに対する証券という違いがあります。

意味合いの違いから債券は

- あらかじめ利息(利率・クーポンともいう)が決まっていること

- 満期になれば最初に投資した額(貸した額)が戻ってくること

- 倒産したとしても、保有資産から返済を受ける債権がある

という特徴があります。

補足ですが、上記と対比すると株式の特徴は以下の通りです。

- 配当があるか分からない(ないことも、たくさん貰えることもある)

- 投資期間に期限がない

- 倒産した場合何も返ってこない

債券投資のリスク・リターン

利息が固定されている・満期まで保有していれば投資額が返ってくる、という特徴から株式より低リスク・低リターンの特徴を持つ投資対象ですが、実際のデータ的にはどうなんでしょうか。

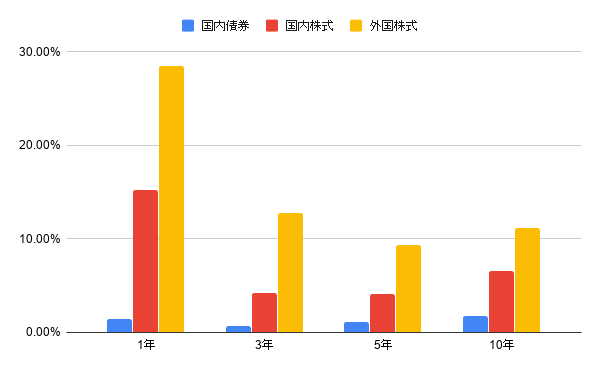

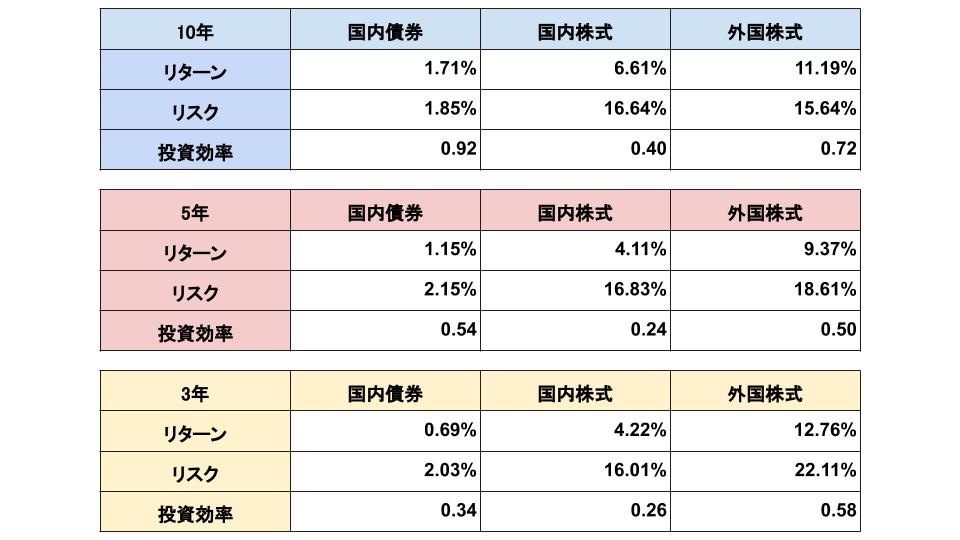

外国債券は為替の影響が入ってしまうので、国内債券・国内株式・外国株式で比較しました。

なお、メジャーなインデックスは有料のため、国内債券は「野村国内債券インデックスファンド・NOMURA-BPI総合(確定拠出年金向け) 」、外国株式は「S&P500」を使用しています。

国内株式はTOPIX(配当込み)です。

10年間のリターン(年率)をみると、国内債券は約2%前後、国内株式は約5%、外国株式(米国株式)は約10%という水準です。

リスク(標準偏差)をみると、国内債券が2%、国内株式が16%、外国株式(米国株式)が20%ほどで、株式に比べ低リスク・低リターンなのが分かります。

投資効率(1単位リスクあたりのリターン)も、長期で見ると国内債券が株式を上回っています。

直近は国内債券のリターンの低下に伴い、投資効率が下がっていますが。

債券リターンの今後について

やはり債券の魅力は「定期的な利息」です。

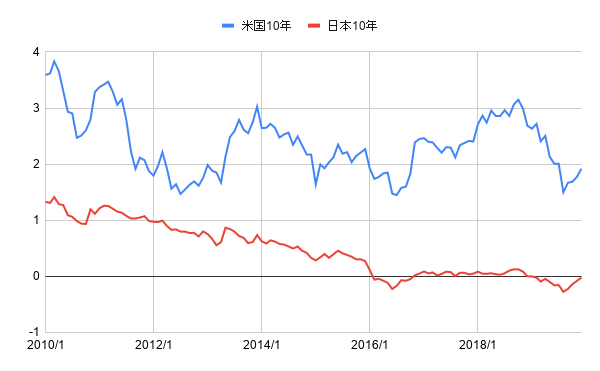

しかし、各国中央銀行が景気後退の予防として金融緩和(特にマイナス金利政策)を実施してきたことから、年々(特にこの1年)国債の金利が下がっています。

米国は2018年9月頃に3%まで上昇しましたが、その後FRB(米国の中央銀行)の利下げが3回行われ、1.5%まで下落しました。

日本は右肩下がりで金利が下落しています。

すでに保有している債券(=発行済み債券)は、金利が下がると、過去の利息が高かった債券の需要が増えるため、評価額が上がります。

一方で、これから発行する債券は足元の金利をベースに、「これくらいならお金を貸してくれるだろう」という水準で利息を決めます。

つまり、今は低い利息で債券を発行できる環境(=企業にとってはお得・投資家にとってはデメリット)です。

日本国債は、今ほとんど利息が付かない状態です。

個人的には米国債が3~5%の利息(利率・クーポン)が付けば、持ち切り(満期まで保有)で運用したいなぁ~と考えているのですが。持ちきりならば、途中のキャピタルによる変動も気にしなくて済みますからね。為替の影響はいろいろ対策が必要ですが。

債券と株式の分散投資効果について

期待リターンが低くなっている債券投資ですが、もう一つの役割として、株式との分散投資効果があります。

株式と債券の相関係数を見てみます。

相関係数とは、1に近い数字ほど同じ動きをして、-1に近いほど逆の動きをする、ということを表す数字です。0付近の場合、お互いの動きに関係がないことを示します。

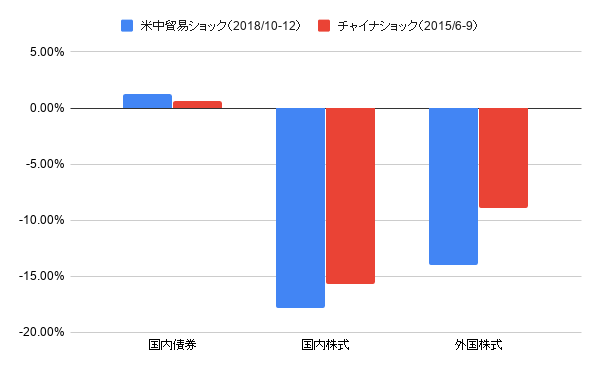

国内株式と外国株式は0.6~0.8ですので、相関が大きく同じ動きをしていることが分かります。

一方で国内債券と株式(国内・外国両方)の相関係数は-0.3~-0.4となっており、逆相関の関係にあります。

逆相関の関係にあるということは、株が下がれば債券は上がるということで、一定のリターンを得ながらポートフォリオのリスクを下げることができます。

具体的にこの10年間での主要な株価下落局面を見てみました。

株価が大きく下落する局面では債券が買われ、債券のリターンはプラスになっていることが分かります。

例えば株式リスクが大きいから、株よりはリスクの低い資産に投資したとしても、株が下落すればその資産も下落するので、結局ポートフォリオ全体としてのリスク特性は変わっていません。

重要なのは、株式のリスク特性と異なった資産を組み入れることでポートフォリオ全体のリスクをコントロールすることが重要です。

数学的な考え方で分散投資を考えたい方はこちら。

そういった意味で、債券は株式とポートフォリオを組む資産として長年考えられてきました。

過去データでみると、変わらず株式との相関は逆(負)ですので、分散投資効果は今だ健在ということです。

最近の債券投資の潮流

やはり、国内債券でリターンが取れなくなってきていることについて、年金基金等の機関投資家は危機感を抱いてきています。

世界最大の年金基金、年金積立金管理運用独立行政法人(GPIF)は、2019年度の運用計画で、為替差損の回避措置(ヘッジ)を講じた外国債券の資産構成割合を運用上限が近づいている外債から、国内債券に変更すると発表した。実質的な外債投資を増やすのが狙い。

Bloomberg 2019/10/1

国内債券がだめならば、比較的金利水準の高い外国債券に投資すればよいという考え方です。

従来外国債券は為替リスクを伴います。しかし為替リスクをヘッジするコストを支払い、国内債券として取り扱うという動きが活発化しています。

しかし、為替をヘッジするコストを考慮しながら運用する必要があるので、ただでさえ薄いインカムが根こそぎ削られてしまうことを考慮しなければなりません。

最後に

今は低金利の環境なので、安定運用を目指すとなると、なんとなく目標1%~2%が妥当ラインなのかなぁ~と思います。

取崩しが始まったときには、その時の金利環境や債券・株式の関係等を再検討して、株式ほぼ100%から徐々に分散投資を考慮した安定型のポートフォリオに移行=投資の出口戦略を考えなければいけないかと思います。

今から考えておかないと、いざその時になったら「まだいける。まだリスク取れる。」とか言いながら、大暴落してしまったら元も子もないですからね。