最近日経新聞では良く見る(テレビではほとんど見ない)、スチュワードシップ・コードがそろそろ改訂されるとの話を聞きました。

“3年ごとに見直す“と言っているので、前回の改定が2017年5月29日だったことから、2020年5月中には改訂版公表となる見込みです。

スチュワードシップコードとは

そもそもスチュワードシップコードとは

スチュワード(steward)とは執事、財産管理人の意味を持つ英語。

野村證券ホームページより

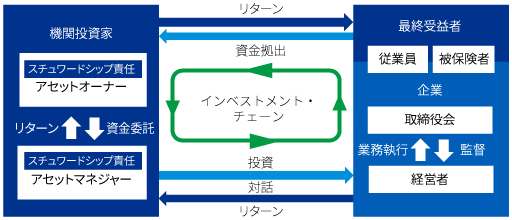

スチュワードシップコードは、金融機関による投資先企業の経営監視などコーポレート・ガバナンス(企業統治)への取り組みが不十分であったことが、リーマン・ショックによる金融危機を深刻化させたとの反省に立ち、英国で2010年に金融機関を中心とした機関投資家のあるべき姿を規定したガイダンス(解釈指針)のこと。法的拘束力に縛られない自主規制であるが、コンプライ・オア・エクスプレイン(Comply or Explain)として、各原則を順守するか、順守しないのであればその理由を説明するよう求めている点が特徴となっている。

以前ブログで書いたコーポレートガバナンスコードが”上場企業“に対する行動指針である一方で、スチュワードシップコードは年金基金や金融機関、アセマネ会社等の機関投資家に対する行動指針です。

スチュワードシップコードは以下の7原則で構成されています。

- 受託者責任の果たし方の方針公表

- 利益相反の管理に関する方針公表

- 投資先企業の経営モニタリング

- 受託者活動強化のタイミングと方法のガイドラインの設定

- 他の投資家との協働

- 議決権行使の方針と行使結果の公表

- 受託者行動と議決権行使活動の定期的報告

現在受け入れを表明している会社・団体は273(2019年12月27日)にのぼり、投信・投資顧問会社が188社で大半を占めています。

銀行・信託銀行・生保・損保等の投資業を行っている会社がメインで、普通の事業会社には直接関係ありません。

コーポレートガバナンス・コードとの関係

似たような言葉にコーポレートガバナンス・コード(上場会社の適用指針)がありますが、スチュワードシップコードとも少し関連性があります。

https://www.jpx.co.jp/equities/listing/cg/tvdivq0000008jdy-att/nlsgeu000000xdn5.pdf

コーポレートガバナンスコードの原則2-6では、上場企業に対して、自社の関連する企業年金基金(ここではアセットオーナーと言います)に対してスチュワードシップコードに則する活動(=スチュワードシップ活動)を促すよう、求めています。

【原則2-6.企業年金のアセットオーナーとしての機能発揮】

コーポレートガバナンスコードより

上場会社は、企業年金の積立金の運用が、従業員の安定的な資産形成に加えて自らの財政状態にも影響を与えることを踏まえ、企業年金が運用(運用機関に対するモニタリングなどのスチュワードシップ活動を含む)の専門性を高めてアセットオーナーとして期待される機能を発揮できるよう、運用に当たる適切な資質を持った人材の計画的な登用・配置などの人事面や運営面における取組みを行うとともに、そうした取組みの内容を開示すべきである。その際、上場会社は、企業年金の受益者と会社との間に生じ得る利益相反が適切に管理されるようにすべきである。

なので、巡り巡ってスチュワードシップ・コードの改訂は上場企業にも関連する事項になります。

スチュワードシップコードに何かいいことあるのか

スチュワードシップコード(コーポレートガバナンスコードも似たようなものですが)が改訂されて何かいいことがあるのか疑問に思いますが、最終的に”株高“に繋がると考えています。

スチュワードシップコードの目的は、機関投資家が投資先企業やその事業環境等に関する深い理解のほか投資戦略に応じたサステナビリティの考慮 建設的な「目的を持った対話」(エンゲージメント)などを通じて、当該企業の企業価値の向上や持続的成長を促すことです。

つまり、投資家(機関投資家)は、きちんと投資する企業に対して経営の方向性等をしっかり議論して、議決権行使もちゃんと考えて行使し

企業は成長を、機関投資家はリターンを得よう!

という考えです。

逆を言えば、今までは短期的な株高を狙って株が上がりそうな企業に投資し、議決権行使もなぁなぁの賛成票を入れ、株価が高止まったら売り抜けるということをしていたわけですね。

これを否定して、長期的な投資=企業の成長を謀るために、定められたものです。

つまり、(コーポレートガバナンスコードも含め)このような活動がちゃんと循環すれば、日本の企業もしっかり成長できると、あの村上世彰も言っています。

最近は”アクティビスト”と言って、投資家が株主総会で積極的に議案を提出したり、企業の経営に入り込んで会社の中から働きかけて企業価値を上げようとする動きも活発化しています。

今や日本企業は保守的に現金を溜め込んでいて、設備投資等の会社を成長させる動きに積極的に向かっていない、海外ではありえない状況に陥っているそうです。

日本中の銀行には合わせると、大半の国の国内総生産(GDP)を上回る巨額の資金の山が存在する。日本企業の現金準備だ。一部の企業にとっては強さの証(あか)しだが、多くには機会の無駄にほかならない。最新の届け出に基づく日本の上場企業の手元現金は506兆4000億円と、ブルームバーグのデータによれば過去最高。安倍晋三首相が企業の現金保有を減らすと公約し第2次政権を発足させた数カ月後の2013年3月に比べ、3倍余りに膨らんでいる。

Bloomberg 2019/9/24

スチュワードシップコードの改訂内容

今回の改訂案での変更点は、大きくは2点あります。

- 「投資戦略に応じたサステナビリティの考慮」の追加

- 「機関投資家向けサービス提供者」 に関する内容の追加

「投資戦略に応じたサステナビリティの考慮」の追加

もともとは「投資先企業やその事業環境等に関する深い理解に基づく建設的な「目的を持った対話」(エンゲージメント)などを通じて」という記載でしたが、”投資先企業やその事業環境等に関する深い理解”に”投資戦略に応じたサステナビリティ”を考慮することが加えられました。

今はグレタちゃんの存在で当たり前になってきましたが、いわゆるESGやSDGs等の自然環境や教育・衛生等を意識して投資しましょう、ということが加えられました。

「機関投資家向けサービス提供者」 に関する内容の追加

今回の改訂案では、原則8が丸々追加されました。

原則8

機関投資家向けサービス提供者は、機関投資家がスチュワードシップ責任を果たすに当たり、適切にサービスを提供し、インベストメント・チェーン全体の機能向上に資するものとなるよう努めるべきである。

当初(改定前)は機関投資家がスチュワードシップ活動を自ら全てを行うことを前提として作られていました。

しかし機関投資家には証券会社や投資顧問会社等の運用のプロが多数在籍する会社(資産運用者としての機関投資家=運用会社)もあれば、財団法人や年金基金のようなお金は持っているけど運用は他社に任せている会社(資産保有者としての機関投資家=アセットオーナー)で、運用にそれほど詳しくはない人ばかりの会社もあります。

特に年金基金は、普通の事業会社(メーカーや小売等)から出向や一時的なポストとして在籍する職員の方がほとんどで、もしかしたら株式投資すら経験のないような人ばかりの組織もあります。

こういった機関投資家にもエンゲージメントや議決権行使のチェックをさせるのも酷だということで、スチュワードシップ活動をアウトソースまたはコンサルティングを受ける、といった選択肢を明確にしたのが原則8の設立の趣旨です。

議決権行使助言会社や年金運用コンサルタントなど、機関投資家から業務の委託等を受け、機関投資家が実効的なスチュワードシップ活動を行うことに資するサービスを提供している主体を機関投資家向けサービス提供者と呼んでいます。

最後に

こういった活動が定着することにより、伊藤レポート(2014)でいう「資本市場における企業経営者と投資家の対話不在(もしくは対話の質の低さ)による双方の間に埋めがたい意識ギャップ 」を解消し、投資家も企業もwin-winの関係になるといいなぁと思います。