コロナウイルスの再拡大とは関係なく、株高が続いています。しかし、どの株も一様に買われているわけではなく、平均と比較してグロース株優位(バリュー株劣後)で推移しています。

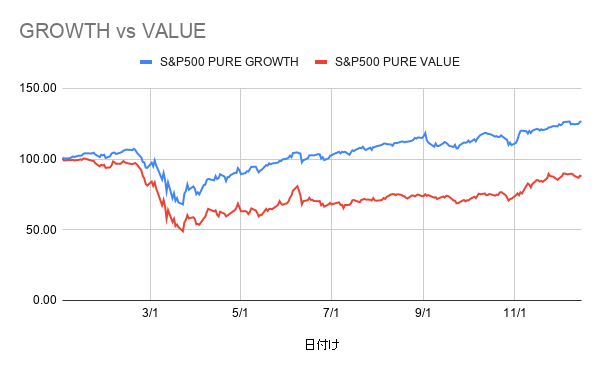

今年になってからの指数を比較すると、現時点(12月16日)まででグロース株は127%と大きく上昇した一方で、バリュー株は87%と、依然年初の水準まで回復してない状況です。

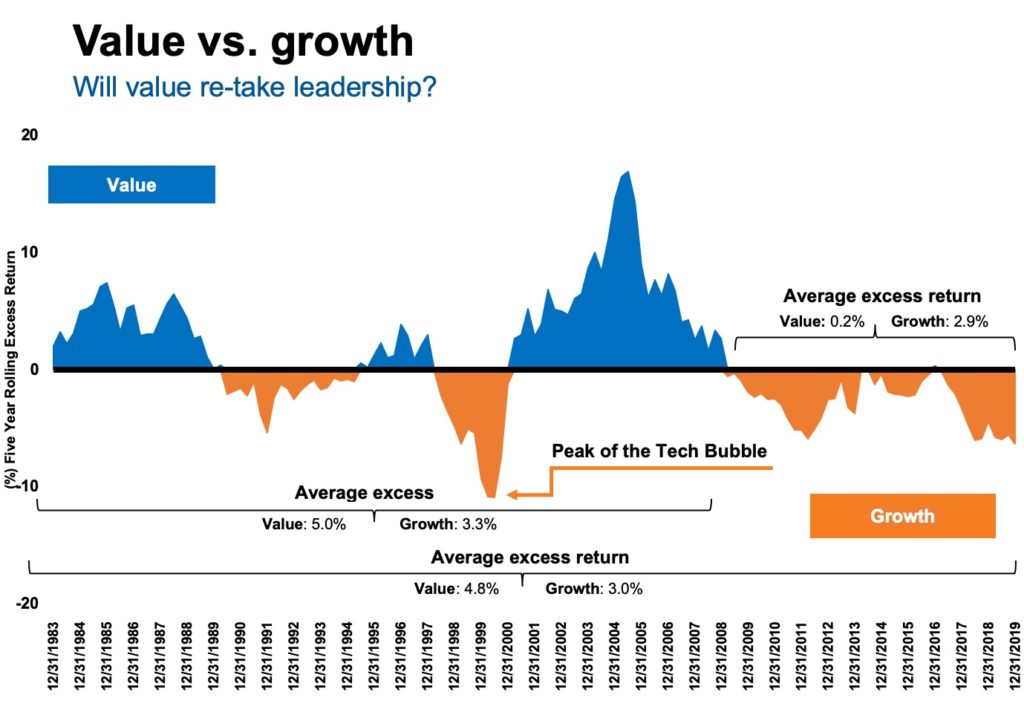

「グロース株(成長株)という名前なのだから、成長するのは当たり前でしょ。」と言われそうですが歴史的にみると、バリュー株の方がパフォーマンスを上げてきました。2010年以降のここ10年は打って変わってグロース株優位の状況です。

昔から「バリュー株vsグロース株」論争は続いています。成長株(グロース)投資の対極と見なされるバリュー投資は、市場で過小評価されているいわゆる割安株に投資することによって大きな収益を上げようとする投資法です。

この戦略では、投資家は企業の本質的価値を計算し、実際の株価と比較します。株価がその企業の本質的価値よりも大幅に割安な場合に、投資家はその株を購入します。バリュー投資家は、将来の可能性ではなく、より確実にでてくるキャッシュフローや利益に対して割安な株を探し出すことに注力しています。

ウォーレンバフェットがバリュー投資家として有名ですが、バフェットの師でもあり、バリュー投資の父とされるベンジャミン・グラハム氏も有名です。グラハム氏はコロンビア・ビジネススクールの教授でもあり、1947年に著した「The Intelligent Investor」(賢明なる投資家)はバリュー投資家の教科書になっています。

さて、本題です。なぜ昔から有効だと思われている投資手法がこれほどまでにパフォーマンスが平均を劣後してしまっているのでしょうか。商社や銀行等、比較的配当が高い企業は概ねバリュー株に該当しているので、高配当狙いの投資家にとっては、大きく成長しなくても、”せめてコロナ前に戻ってくれよ”と思うところです。この後はグロース株からの逆流で、バリュー株も遅れて波に乗ってきてくれるのでしょうか。

まずは「なせバリュー株はこれほどまでに劣後しているのか」の理由を考えてみたいと思います。

バリュー株劣後の理由

少数のテック企業の影響

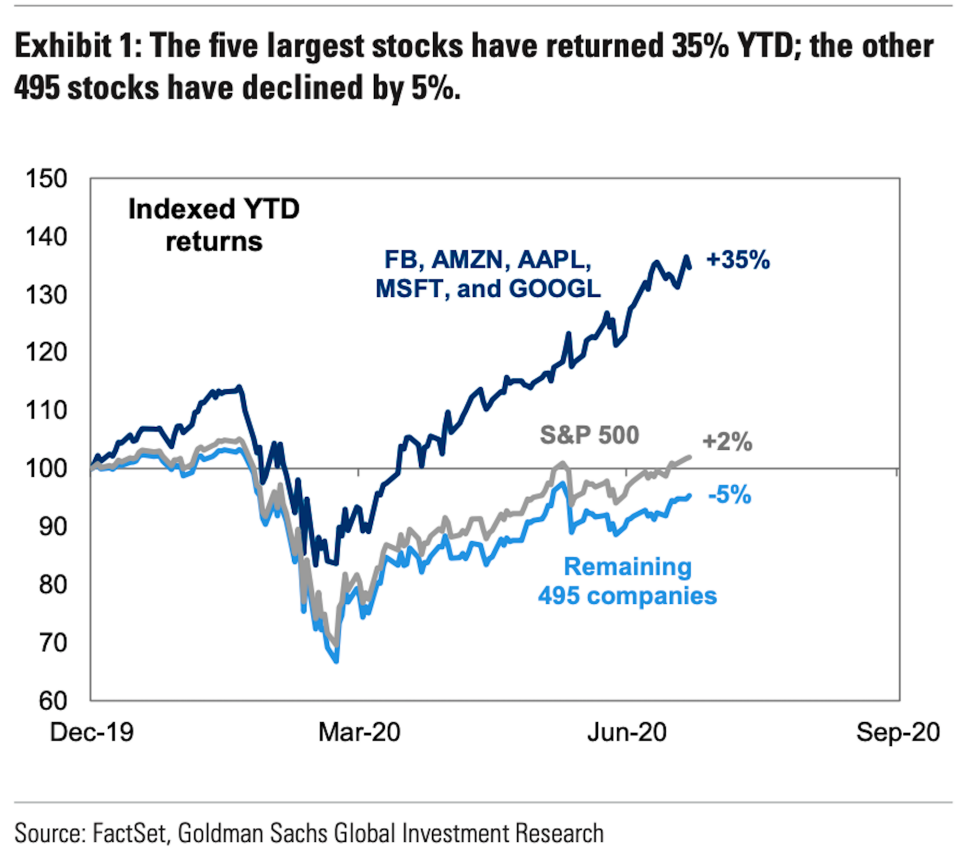

先ほど、グロース株優位は2010年ごろから始まったと説明しました。

この頃を振り返ってみると、いわゆる「GAFAM」が急成長した時代です。GAFAMはテクノロジー企業であり、グロース株に分類されます。また、この5社の特徴としては「時価総額がとてつもなく大きい」ということです。そのため、この5社の急成長に加え、平均(S&P500)自体がこの5社に引っ張られる形になり、相対的にグロース株が優位になったというものです。

コロナ禍でもGAFAMの上昇は顕著でした。テクノロジー産業であるためコロナウイルスの影響は受け辛く、逆に大きなプラットフォームによりオンライン上で多くの顧客を確保していることから、軒並み成長しました。

無形固定資産がもはや評価できない

バリュー株は「財務諸表から算出した会社の価値」に対して株価が低いものを”割安”と定義してします。なんとなく正しいように思えますが、最近の会社の財務諸表では特許やのれん等の「無形固定資産」の割合が高くなっています。

昔は、工場や設備といった有形固定資産が会社の資産でした。一方、どこもかしこもITが必要になってくる現代の産業構造では特許やソフトウェア等の無形固定資産が増えてきました。

有形固定資産は文字通り現物を確認できるので、耐用年数や土地ならば鑑定価格でそれなりに市場で取引される価値を測定することができます。

一方で無形固定資産は、「開発に費やした研究費の累積」や「これくらい稼げるだろうという見込み」、「買収した時の価格」で評価され、正直ほんとうに正当化価値を測定できているのか疑問です。

ただお互いの日記を見せ合っているだけのシステムが100兆円手前(約80兆円)の価値になることが、誰が想像できたのでしょうか。私も2010年当時にFACEBOOK創設を描いた映画を見ましたが、当時は「すごいなー。けど、MiXiみたいにいつか廃れんだろ。」くらいにしか思わなかったのですが、まさか上場したうえに、世界のTOP5の企業になるとは思いもしませんでした。

交流サイト(SNS)最大手の米フェイスブックが18日、米ナスダック市場に株式を上場した。初値は42.05ドルと公募・売り出し価格(38ドル)を約11%上回り、まずまずの滑り出しとなった。世界の株式市場が不安定な中でも同社のような大型上場が出ること自体、米株式市場の懐の深さを示している。初値をもとに算出した時価総額は約1150億ドル(約9兆1千億円)と、米企業では外食大手マクドナルドなどを上回る水準に達した。

日本経済新聞(2012年5月19日)

話を戻しますが、もう何が割安で何が割高なのか昔ほど合理的に考えられなくなってきているのではないかと考えています。

ゾンビ企業の存続

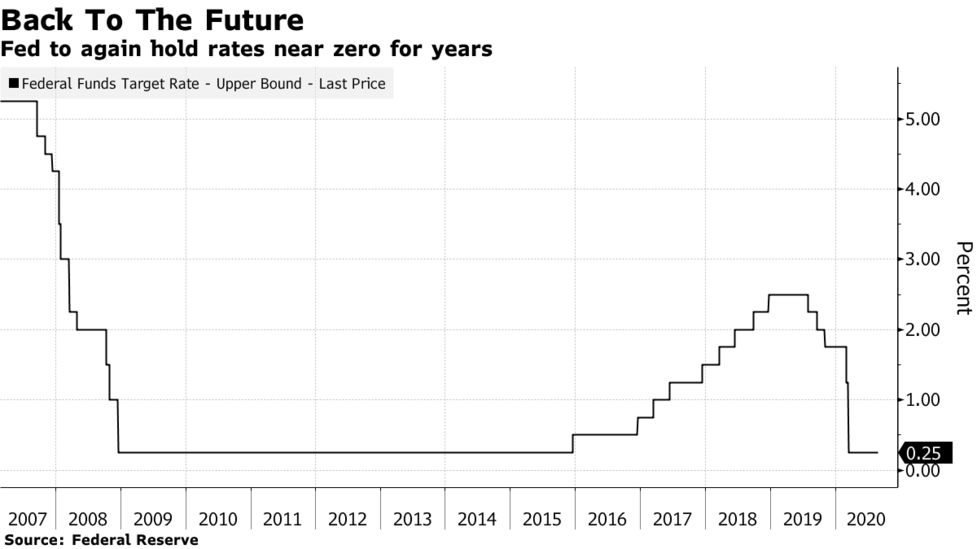

再度2010年を振り返ると、この年はリーマンショックの直後です。リーマンショック後は、今回のコロナショックと同様に大規模な利下げを行っています。

利下げをすると、資金繰りに困った企業が低金利で資金を調達することができ、倒産することを防ぐ=雇用・経済の悪化を防ぐ効果が期待できます。

一方で、市場原理で潰れてしまった方が良い企業が生き延びる手助けをしてしまうという弊害が起きます。例えば金利5%で借金をしたならば、毎年5%以上の効率で利益を生み出さないと返済できないので潰れてしまいます。しかし、今はほぼ0%ですから、わずかな成長だけしていれば細々と生き残ることができます。ゾンビの如く。

「バリュー投資の罠」という言葉がありますが、本来バリュー投資は「市場が見つけていない割安株を見つけて、正統に評価されるのを優しく見守る」というものですが、本当に「割安株」で成長しなかった、やはり単にPBRだけみるのではなく目利きは必要、ということを表しています。

今はまさにゾンビ企業(=本当に成長もしない割安株)で溢れかえってしまっている懸念があります。

PE市場の発達

バリュー投資は「将来性のある過小評価された株に投資する」という投資哲学ですが、これはPE(プライベート・エクイティ)投資と全く同じ哲学です。PEの場合は、上場する前から将来性のある企業を見つけて、先に囲ってしまおうというものです。

PE投資市場はこの10年右肩上がりで成長してきました。何が言いたいかというと、成長見込みのある企業は上場前に取られてしまって、結果上場後の割安株はそのふるいにかからなかった比較的低成長しか見込まれないものしか存在していない、上場企業で成長見込みのある割安な株を見つけることは年々難しくなっているということです。

まとめ

今後の投資環境を考えると

- 足元の低金利はまだまだ続く見込み

- 量子コンピュータやAI、宇宙開発等、評価できない一方で発見一つで社会構造が変わってしまう技術がまだまだたくさんある

- PE市場はこれからも活気づくだろう

ということで、まだまだゾンビ企業も存在するでしょうし、適正に評価が進むことも、上場株式に日の目が当たることもなかなか考えづらい環境が続くのではないかと考えています。