コロナショック以降、こんな記事が良く目につきます。

17日の東京株式市場で、日経平均株価は前日終値をはさんで方向感の乏しい展開になっている。台湾積体電路製造(TSMC)の4~6月期決算が最高益だったことを手がかりに半導体関連株が買われ、前日までの「バリュー買い・グロース売り」は逆回転した。決算を見極めるまでは動きにくいムードが強まっている。

日本経済新聞2020/7/17

米ハイテク株買いへの勢いが再び強まった。20日のニューヨーク株式市場では通販大手のアマゾン・ドット・コムが6営業日ぶりに大幅に反発し、ハイテク株比率の高いナスダック総合株価指数は過去最高値を更新した。アマゾンは新型コロナウイルス禍が長期的な業績の追い風になるとの見方が広がる。低金利が成長期待の高いグロース株の買いを誘っている面も見逃せない。

日本経済新聞2020/7/21

グロース株とバリュー株。証券アナリストを勉強すると出てくるファーマ=フレンチの3ファクターモデルでも、小型株・大型株のファクターに加えて、グロース株・バリュー株のファクターが登場します。

ただし、あくまで”小型である“”バリュー株である“ことが必ずしもプレミアムが付くというわけではなく、そこに「アノマリーがあるのではないか」と経験的に考える投資家が多いことから、ファクターとして取り入れているということに注意です。

バリュー株とグロース株

そもそもバリュー株とグロース株とはどんな株を指すのでしょうか。

バリュー株とバリュー株投資

バリュー株とは割安株とも呼ばれ、「将来利益や純資産などで評価した企業価値に比べて、株価が割安に放置されている銘柄」のことを指します。

割安度を測る指標として、株価収益率(PER: Price Earnings Ratio)や株価純資産倍率(PBR: Price Book- value Ratio)が使われ、PERが平均より低い・PBRが平均より平均より低いものをバリュー株(割安株)と定義しています。

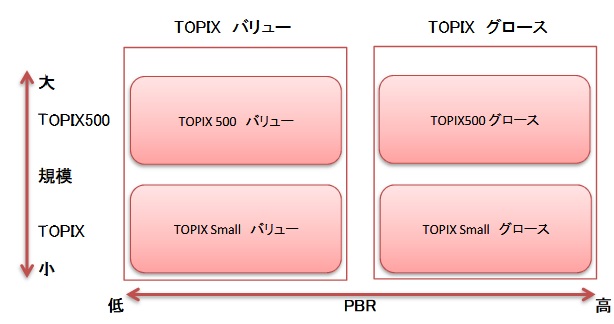

実際にインデックスにもなっているTOPIX500バリュー指数は、PBRが一定以下であることを基準として銘柄を選定しています。

TOPIX500バリュー、TOPIX 500グロースの選定基準・10月のニューインデックスの定期入替後のTOPIX 500の算出対象について、以下の手順により選定作業を行う。

①TOPIX 500の算出対象の中で、連結PBR上位約3分の1(TOPIX 500の浮動株時価総額合計の約3分の1)に属する銘柄をTOPIX 500グロースに選定する。(選定された銘柄は、TOPIX 500グロースの算出対象となる。)

②TOPIX 500の算出対象の中で、連結PBR下位約3分の1(TOPIX 500の浮動株時価総額合計の約3分の1)に属する銘柄をTOPIX 500バリューに選定する。なお、連結PBRがマイナスの銘柄は、TOPIX 500バリューに選定する。(選定された銘柄は、TOPIX 500バリューの算出対象となる。)

③TOPIX 500算出対象の中で、①、②で選定された銘柄以外は、TOPIX 500バリューとTOPIX 500グロースに浮動株時価総額を50%ずつ配分する。(選定された銘柄は、TOPIX 500グロース及びTOPIX 500バリューの算出対象となる。なお、各銘柄の浮動株時価総額は、TOPIX 500バリューとTOPIX 500グロースにそれぞれ50%ずつの配分となるよう浮動株比率を調整する。)

TOPIXスタイルインデックス ファクトシートより

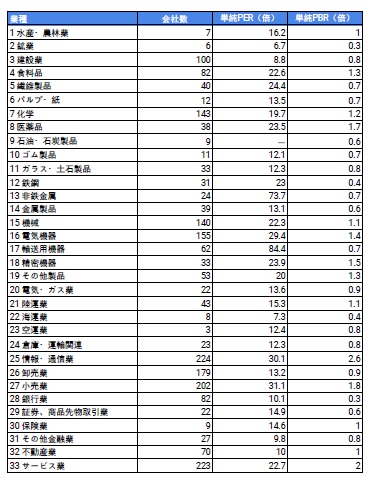

個人的にはPERが20倍以下、PBRが1倍以下のものを割安銘柄として判断します。ここでPER20倍・PBR1倍というのは、東証銘柄の平均値です。

| 銘柄数 | 平均PBR | 平均PER | |

| 2020年6月末 | 2155 | 1.1 | 19.6 |

株価収益率(PER)は、企業の利益に対して何倍まで株価が買われているのかを示し、倍率が高いほど将来の収益が伸びることを期待しています。株価純資産倍率(PBR)は、企業が保有する純資産に対して何倍まで株価が買われているのかを示しており、企業価値がどこまで上昇するかの期待が織り込まれているか分かる数字です。

つまり株価収益率(PER)は、企業の「フロー=利益」の観点で、株価純資産倍率(PBR)は、企業の「ストック=純資産」の観点で割安か(=どこまで期待が織り込まれているか)どうかを図る指標です。

このバリュー株に焦点を当ててアクティブ運用を行うのが、「バリュー(割安)株運用」です。バリュー株運用は、何らかの理由で株価が割安に放置されている銘柄(バリュー株)の中で、将来的にその企業の価値が株式市場で(=投資家から)再評価されることに伴って、株価上昇が期待できる銘柄を選別して投資を行う運用手法です。

バリュー株投資で注意したいのが、バリュー株だと認識して投資したにもかかわらず、割安な状態のまま放置され続けてしまう状態に陥ってしまうことです。この状態のことは「バリュー・トラップ」と呼ばれています。

株価が割安なだけでは、株価が上昇するとは限らないということです。成長性が低いなどの問題があって注目されず、割安に放置されている「万年割安株」もあるので、ただ割安なだけでなく、営業利益率(営業利益÷売上高)やROE等の指標で成長性も確認する必要があります。

グロース株とグロース株投資

グロース株とは成長株とも言われ、「企業の業績(売上や利益)の成長率が高い、または今後高い成長が見込まれる銘柄」のことを指します。

判断基準としては、バリュー株の反対で、PER・PBRが大きい=実力以上に株価が高い銘柄のことを指します。

グロース株投資はその「成長株」の名のごとく、企業の成長性や将来性に着目し、業績の伸びが期待できる銘柄に投資する手法のことを指します。

バリュー株とグロース株の特徴比較

バリュー株が、売られ過ぎて割安となっている銘柄であることと、”その割安がいつか解消される”という目線で我慢強く保有している長期目線の投資家が多い傾向のため、市場下落時に耐性があります。

一方でグロース株は”期待”で上昇しており、また短期的な目線で保有する投資家が多い傾向でもあるため、市場環境が悪化する等のリスクオフの展開になるとは急落のリスクがバリュー株に比べて大きいです。一方で、大きなリターンも狙えることから、バリュー株よりも人気があります。テンバガーなど大きな利益が狙えるのも魅力です。

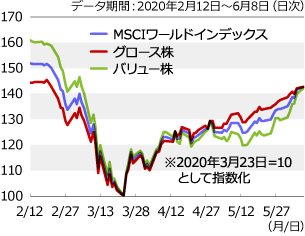

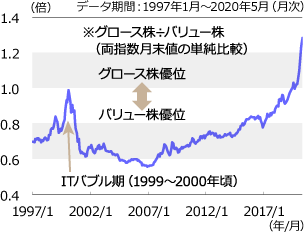

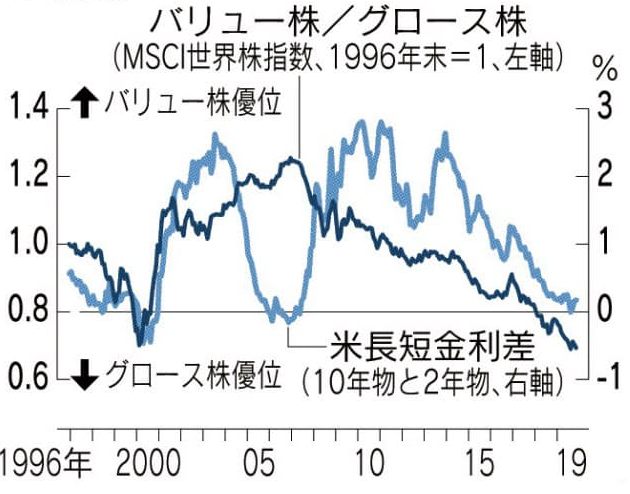

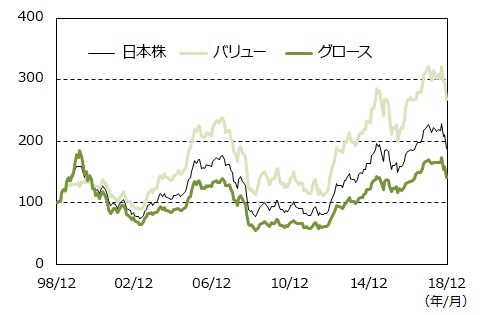

過去のバリュー/グロース傾向

2020年6月に入り、グロース株に比較して回復の遅れていたバリュー株の上昇が顕著になりました。出遅れ株を拾う動きや、グロース株の上昇ピッチの速さに対する警戒感等が要因だと思われます。

一般的に低金利環境下ではグロース(成長)株がバリュー(割安)株より買われる傾向が強く、FRB(米国中央銀行)が少なくとも2022年末までゼロ金利を維持する方針(6月10日FOMC)が示されたことで、グロース株優位が鮮明となりました。

長期的に見ると、リーマン危機後の世界はずっとグロース(成長)株優位が続いています。割安株を選んで買っても、成長株の方がさらに上げ、差をつけられる一方でした。

リーマン危機を抜け出したものの、世界は低成長に陥りました。ダメージはまだ残っており、全ての企業が成長できるわけではなく、IT(情報技術)企業や中国企業など高成長の企業に資金が集まり、グロース株相場となるのも当然です。

低金利もグロース株の味方です。現在赤字でも、将来大きく収益をあげると予想される企業の場合、金利が下がることにより、将来キャッシュフローを現在価値に割り引く際に有利(収益の現在価値が大きくなる)に働きます。赤字のIT企業が将来、大きく収益を上げるとの予想から高値の株価水準を正当化できます。

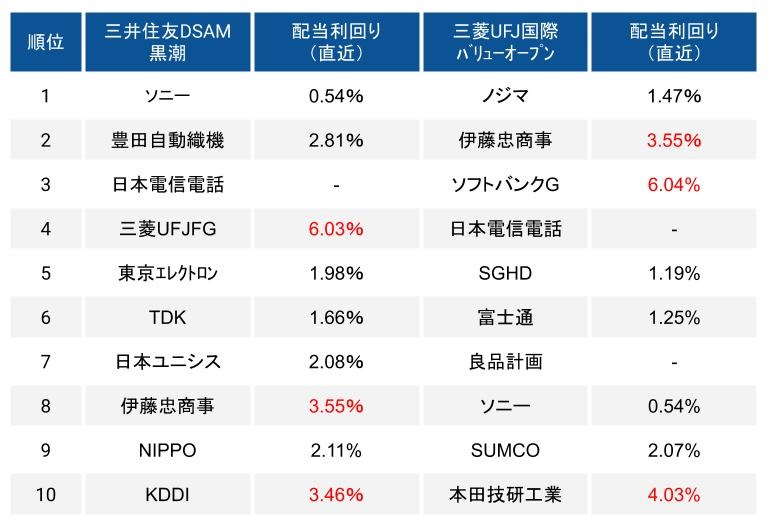

バリュー株の銘柄(企業)

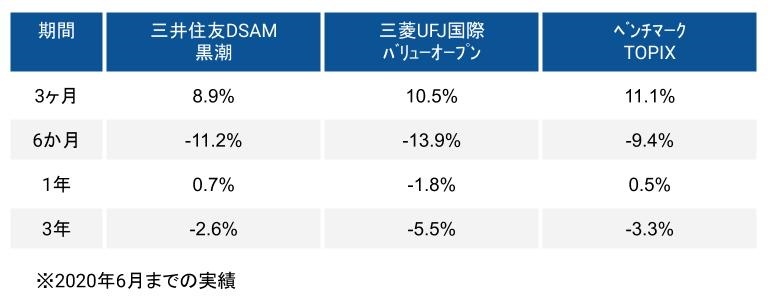

具体的にはどういった銘柄(企業)がバリュー株と言われるのでしょうか。SBI証券で時価総額が大きいかつ、MorningStarの評価が良いもの2つを見てみたいと思います。2020年7月現在で国内株式のカテゴリーで検索して出てきた、三井住友DSと三菱UFJ国際の2商品を比較してみたいと思います。

バリュー株のパフォーマンスはここ最近、TOPIXを下回っています。2つの投資信託ともに大きくパフォーマンスに差はないようです。

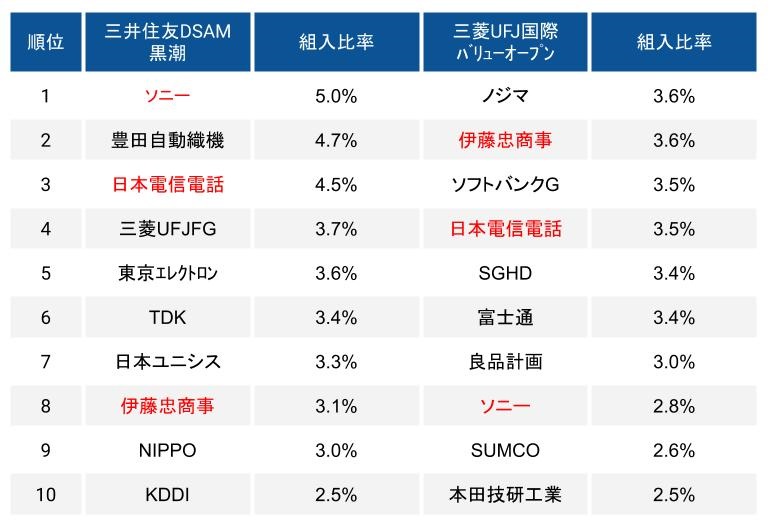

組入れ上位銘柄は、以下のとおりです。2つの商品で被っている銘柄が、ソニー、日本電信電話、伊藤忠商事と3つありました。

バリュー株はグロース株に比べて、パフォーマンスが劣っていますが、バリュー株では高配当の銘柄が多いのが特徴です。

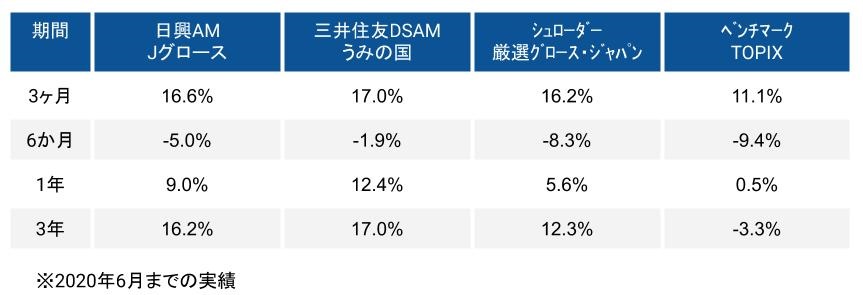

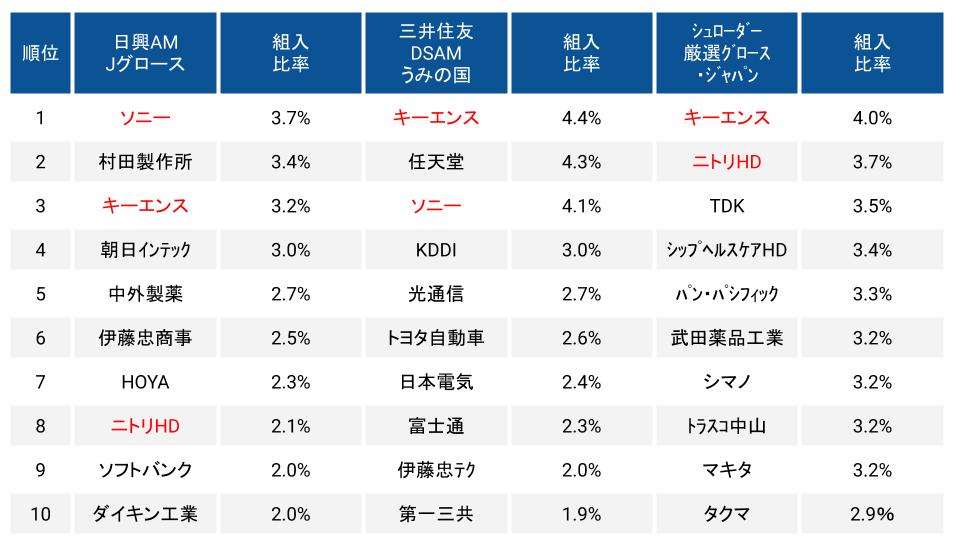

グロース株の銘柄(企業)

続いてはグロース株の銘柄です。バリュー株と異なり、グロース株は”成長を狙う”ということで、いろいろな考え方が存在します。ROEなのか、営業利益なのか、業種なのか、特定の話題性なのかと、バリュー株よりもテーマが多い印象です。

まずはともわれ、3つほど投資信託を選んで比較してみました。純資産額とレーティングから選んだ2商品と、せっかくなので外資の尖った投資信託も見てみたいなと思い、シュローダーインベストマネジメントが運用する投資信託(純資産額わずか4.5億円:2020年6月末時点)を加えています。

パフォーマンスはどれもグロース株なだけあって、TOPIXを上回っています。

銘柄(企業)は、キーエンスがどの商品にも組入れられています。電動工具メーカーのマキタや、ドンキホーテを展開するパン・パシフィックを組み入れているのが、外資っぽいなと思いました。

ここ最近のグロース株で話題となったのは、ワークマンではないでしょうか。ここ5年で5倍以上に成長しています。こういった成長株を発掘続けられるのが理想ですね。

AI運用など恐るるに足らず――。株式市場の一角に、こう口をそろえるプロ投資家の一群がいる。AIの網にかかりにくい中小型株から、将来有望な原石を見つけ出すファンドマネジャーたちだ。三菱UFJ国際投信の中川正嗣(54)が掘り当てた作業服販売チェーン、ワークマンは日本株で今年最大の「大化け株」になった。

日本経済新聞(2019/11/4)より

最後に

何かと対比されがちなバリュー投資とグロース投資です。どちらが良いのかは一概には言えず、時代によって様々です。2000年代初頭のITバブルの時期にはグロース投資が優位となり、2008年9月のリーマンショックの時にはバリュー投資が優位となりました

直近では低金利の影響でグロース株優位の展開が続いていますが、20年という長期で見ればバリュー株のほうがパフォーマンスは上です。

著名な投資家でもこの投資スタイルは二分しており、バリュー株はベンジャミン グレアム(ウォーレン・バフェットの師)、グロース株はウィリアム・オニールが良く知られているかと思います。是非、自分のスタイル探しに参考にしてみてください。