2020年も気づけば半分を過ぎていました。

さて、モーニングスターの統計によると、2020年の上半期はパッシブへの流入超過額が過去最高を更新したそうです。

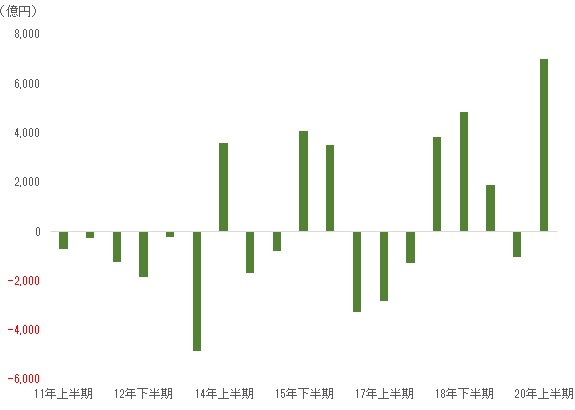

2020年上半期の一般投資家が購入可能なファンド(※)への純資金流出入額では、アクティブは1,294億円、パッシブは6,979億円のいずれも流入超過となり、特にパッシブは半期ベースではこれまで過去最高の流入超過額だった2018年下半期の4,851億円を大きく更新した。月間の流入超過額でみると、2020年3月に過去最高となる3,203億円を記録したことが大きく寄与したものの、同月を含めて2020年上半期は6カ月中5カ月で流入超過となっている。過去には日経平均やTOPIXの下落局面では各指数の連動型ファンドを中心に資金が流入するものの、逆に上昇局面では流出するといった傾向が強かったが、そうした傾向にもやや変化の兆しが見え始めている。

※国内公募追加型株式投信(確定拠出年金及びファンドラップ専用、ETF等除く)

加えてこのレポートでは、長期投資の重要性についてもまとめられていましたので、ご紹介したいと思います。

先進国株は50年で23倍に成長

先進国株式(MSCIワールド(配当込み、円ベース))(以下、先進国株式指数)は、1973年以降、2020年6月までの計569カ月で2300%(23倍)に成長しました。100万円投資していれば約50年で2324万円になっていたということですね。夢があります。

意外と月次リターンの勝率は6割

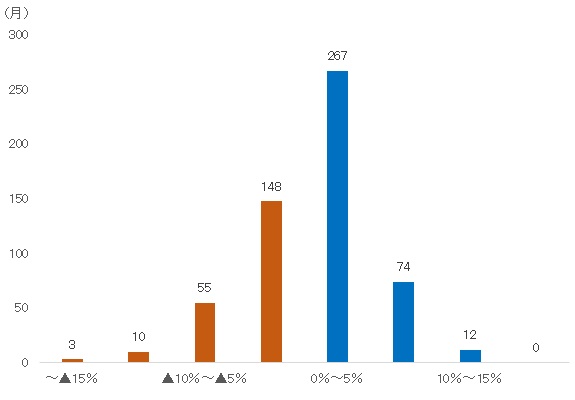

注目すべき点は、ずっと上がり調子にだったというわけではなく、月次リターンがマイナスとなった月が全体の4割弱(216カ月)を占めていたということです。

前月より下落した月が、平均的には1年のうち4~5カ月程度はあったということです。また、最も下落が続いた期間は9カ月連続、逆に最も上昇が続いた期間も16カ月連続にとどまっており、数年間も同じトレンドのことは全くなく、基本はジグザグと上下動を繰り返しており、10年・20年といった長期の変化という視点でとられば、大きな右肩上がりの上昇トレンドを描いていたということが分かります。

10%以上変動する月は稀

また、月次のリターンが±10%を超えた月は全体の4%(25カ月)しかないということ。先進国株式指数は2020年3月には▲13.64%と、過去7番目の下落率になりましたが、過去47年間で月間の下落率が15%を超えたのは「1987年10月のブラックマンデー」、「世界的な金融危機下の2008年9月及び10月」の計3カ月のみです。10%超の下落まで範囲を拡大してもわずか13カ月です。

逆に、過去47年間で月次リターンが15%を超えて上昇したことは一度もなく、最も高かった1975年1月の13.53%を含めて、10%超の上昇となったのは12カ月だけ。

わずか3カ月の取りこぼしでリターンは3割減

投資の極意はすごく当たり前で「安いときに買って、高いときに売る」です。誰もが知っていることで、下がりそうだなと思ったら売ってキャッシュ化し、上がりあそうだなと思ったら買い戻すことで、効率的にリターンを稼ぐことができます。

これが出来れば、何も悩まないのです。

良くあるのが「もっと下がるだろう」と思って売ってしまったら、そこが底値で上昇してしまったり、うまく下落前に切り抜けてもいつ買い戻すか悩んでいるうちに上昇してしまったり(まさにこの4月~6月)と、タイミングが難しいです。

私も売ってしまうと”いつ買い戻せばいいか”と悩んでフリーズしてしまうので、この3月は全く売らず、加えて肩を震わせながら買い増しし、結果足元10%近いリターンを得ることが出来ました。あくまで結果論ではありますが。

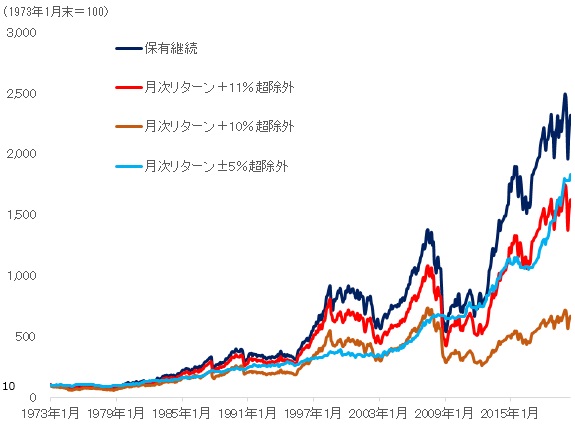

さて、このように「一時的にキャッシュ化して上昇局面を取り逃がした場合」を考えてみたいと思います。47年間で2%しか発生していない月間リターンで、10%を超える上昇局面を取り逃したとしたら、最終的に享受できるリターンにはどの程度の影響が出るのでしょうか。

おさらいとして投資に関わるコストや税金などは考慮していないものの、先進国株式指数に1973年1月末に100万円を投資したと仮定し、2020年6月末時点での評価額を計算すると、47年間一貫して保有し続けていた場合には2,324万円(約23倍)となりました。

シミュレーションでは、月次リターンの上昇率が高かった(11%を超えた)上位3カ月に投資を行わなかっただけで1,628万円(約16倍)の3割減となりました。さらに10%を超える上昇となった12カ月の全てで投資を行わなかった場合には667万円(約7倍)と、3分の1以下にとどまるという結果になっています。

ここまでだと「上昇局面だけ取り逃しているシミュレーションは不公平だ。下落局面も回避できているはず」と思う方もいると思いますので、月次リターンが±5%を超えた月の全てを避けて投資を行えたと仮定し、同様に計算すると、2020年6月末時点では1,832万円(約18倍)となりました。47年間一貫して保有し続けた場合と比較すると、最終的なリターンでは2割以上見劣りする結果です。

結論

結論は、「下手に売買するよりほったらかしにしておいたほうが良い」ということを過去のデータは示しています。

ただし補足を加えると、一定期間を切り取ってみると、±5%を回避した場合のパフォーマンスの方が優れている期間もあります。しかし、売買コストが発生しまうため、期のパフォーマンスの確実な押し下げ要因になってしまうとのことです。

売買タイミングのヘッジ方法としては、定期的に買付を行うドルコスト平均法を行うことや、私が行っている方法ですが、ポートフォリオ全体の中で考えて現金を一定以上保有しておいて、タイミングが来たら年2回程度集中的に買い増す(売りはしない)こと等、投資時期や資産を分散するなどの対応でリスクを下げることも可能です。

やはり重要なのは、”分かりやすいシンプルな投資”を行うことで変なストレスを感じることもなく市場にとどまり続けることです。市場に留まり続けることで、大きな上昇局面を取り逃さずに成果を積み重ねておくことができ、これがまたリスクバッファー(=リスク許容度の拡大)となって、下落局面での心理的な安心感や余裕につながります。