株式投資していると誰もが思う疑問

この株式の価値(価格)はいくらなのだろう?

今回は第2弾です。前回は、株価の評価の元となる「株式から生み出される利益」について、説明しました。

配当金や企業の中に蓄えられる自己資本が、その対象となります。結論を言うと、この「将来貰える配当」や「将来の企業の成長」の”期待“が株式の価値を創ります。

もっと単純に言うと

将来貰える配当金の合計(期待)=株式価値

になります。

ただ「将来貰える配当金」の合計を考えるにあたって、企業が未来永劫続くと考えると、少しおかしなことが起きます。毎年10円を永遠に貰い続けるとすると、合計は・・・。

いわゆる「無限」になってしまい、現実的な数字ではなくなってしまいます。

そこで出てくるのが、”現価“という考え方です。

現価(=現在価値)とは

現価とは、材料費などの「原価」とは違い、「現在価値」のことを意味します。

現在価値とは、字の如く物の「現在の価値」です。

もう何十年も普通預金の金利が0%付近のアラサー以下の人は想像つかないと思いますが、昔は貯金しておくだけで年間5%以上の利息が付いた時代がありました。

リスクなしで、自然と100万円が1年後に105万円になるわけです。ゼロ金利かつ経済成長がほぼ0%の今の日本では考えられないですが、適度に経済成長・インフレが起こる場合には、お金には金利が付いて増えていくことが前提になります。

このように価値が自然と増えていく世界において、利息で割ったものを(これを「割引」と「いいます)現在価値と言います。

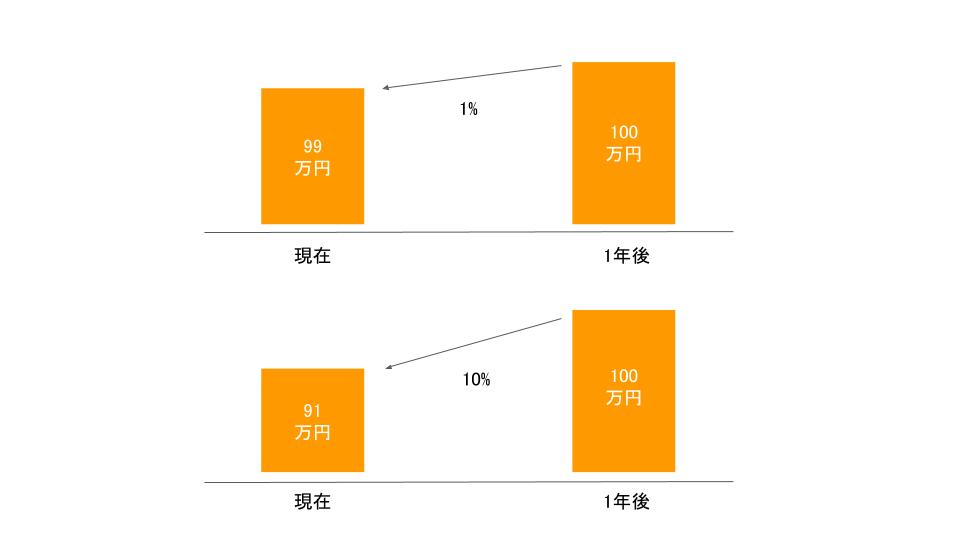

利息が1%(割引率1%)の場合、1年後の100万円の現価は

100万円÷1.01=99万円

利息が10%(割引率10%)の場合、1年後の100万円の現価は

100万円÷1.10=91万円

になります。

現価は、「これくらいで増えるよね」という期待の表れでもあります。今の100万円と1年後の100万円、さらにいえば5年後の100万円は、それぞれ現在の価値で考えると”等しくない“という考えです。

株主資本コスト

それでは現在価値の考えを取り入れて理論株価を出してみましょう。ここまでくるとお察しかと思いますが、株式の理論価格は配当金(または企業価値)の現在価値になります。

例えば現実的ではないですが、100円の配当金の支払いが、1年後に1回だけある株式を考えます。今の1年金利が2%(米国の1年預金金利が今このくらいです)の場合、この株式の理論株価は

100÷1.02=98円

になるように思えます。

しかし、預金金利の場合、基本ノーリスクである一方、株式は倒産リスクや減配(配当金が減る)リスクがあります。そのため、株式の場合、投資家から見ると

倒産等のリスクを取ってお金を出資しているのだから、これくらい配当してよ!

という期待(というか要望)が入っているため、預金金利より高い利率(割引率)を適用することになります。加えていうと、会社が倒産したときに債権(残余財産からの返還請求権)付く債券とは違い、株式は無価値になるため、債券よりリターンの期待値が高くなります。

会社の拡大等の資金調達の際に、債券発行にするか株式発行にするかも経営にとっては重要な判断になります。

先に答えを言ってしまうと、株式の場合10%程度の利回りが期待されます。

企業から見ると、毎年10%程度のリターンを投資家に払わなくてはいけないため、株主に対するコストという意味合いで”株主資本コスト”と呼びます。

実際の企業の株主資本コストの算定方法は、いろいろな方法があるので説明は省略しますが、「預金金利等のリスクフリー部分」と「市場に連動する部分(市場リスク部分)」の合計で考えます。

実務的に、割引率(=資本コスト)は、M&A等で会社買収額(または売却額)を算定するときに求める必要があります。まさに会社の価値(=時価総額)を数字で出さなきゃいけないですからね。

ちなみに債券(社債)を含めた会社が投資家に払わなければならないコストを加重平均資本コスト(WACC)といいます。

実際に計算してみた

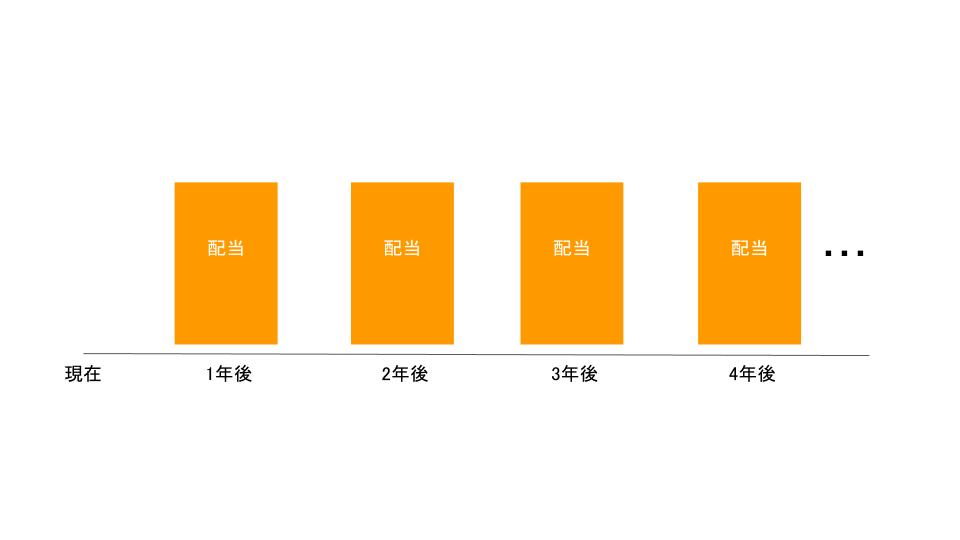

実際に将来の配当金額と株主資本コストが推計できたら、理論株価を計算します。

毎年の配当金の予想が100円で、割引率が10%だと仮定します。そうすると各年度の配当金現価は以下の通りです。

100年後になると割引きの効果が大きく、ほぼ0円になります。このように、配当金が未来永劫支払われると仮定しても、割引の効果で、合計値が一値にまとまります。

上記の場合、結果として株式の理論価値は1000円になります。エクセル等で計算してみてください。このように配当金の予想額に対して、企業が株主に対してきちんと利回りを還元しているかの判断ができます。

配当がない場合の理論株価の計算方法

アマゾンやメルカリのように無配の企業の場合、どのように理論株価を計算するかご紹介します。

基本的には、配当に回さない分、投資に回して企業成長するか、内部留保という形で企業内に溜め込むので、財務諸表上の株主資本の将来価値を計算して、総株数で割ります。

この祭、将来の株主資本の予想方法として、再投資比率や企業の成長率などを算出して、将来価値を求めます。

まとめ

このような作業はもちろん投資の世界でも使いますが、M&A等の企業買収のときにも使います。その企業価値(時価総額:総株数×株価)が、買収額の基準になりますからね。

そこに買収側とのコラボレーション効果(シナジー効果)などを加味して、買収額を決めます。あくまで理論価値なので、実際の市場環境や投資家の需要供給(バブルなんかもそう)にも大きく影響されるので、正直当たらないですが。笑

一つの考え方として知って頂けたら幸いです。ちなみにCMA・CIIAの試験勉強向けに、もう少し専門的に書いた記事はこちらなので、興味ある方は是非。