ハイブリット債が危ない。

そんなことが其処彼処で聞こえる1週間でした。

ことの発端はクレディ・スイスの破綻懸念。同社の筆頭株主であるサウジ国立銀行のアマル・アル・クダイリー会長が、テレビのインタビューで「同行はクレディ・スイスにこれ以上資金を投入することはない」と発言したことから、株価はみるみるうちに下がり、預金の流出が加速。

_DSXZQO3130390020032023000000-1024x858.jpg)

このままではクレディ・スイスの資金調達コストも法外になり、最終的にはSVB等と同様に破綻リスクが顕在化したことから、金融危機を封じるためにスイス当局がこの歴史的な合併を仲介しました。なお、クレディ・スイスの規模は世界ランキング(2021年末時点)で45位。

週末で話をまとめたスピード感もさながら、特に話題になったのは

債券が株式に劣後したこと

でした。

もちろん債券には、通常の債券(普通社債=シニア債)や劣後債、転換社債等、いろいろな種類がありますが、基本的にデットとエクイティに分かれ、「株式と比較してリターンが小さいのだから色々リスクは下げてよ」ということで、株式よりもリスクが抑制されることが一般的な考え方です。

特に普通社債以外の社債をハイブリット債と呼び、今回このハイブリット債(本件に関してはTA1債)に火の粉が飛びました。

ハイブリット債

株式と債券の両方の特性を持ち、普通社債よりも元本および利息の支払い順位の低い社債のこと。債務不履行のリスクが大きい分、利回りは相対的に高く設定されている。劣後債、劣後特約付債券ともいう。

会計上は負債だが、資本に類似した性質及び特徴があるため、格付け会社が一定の条件のもと資金調達額の一部を資本と見なし格付けするので、資本増強策として利用されることがある

野村證券ホームページより

クレディ・スイスに関しては、会社自体が約4000億円で買収されたことで株式の価値は少なくとも”ゼロ”にはなりませんでしたが、AT1債の価値はゼロになりました。

買収合意を受け、中核的自己資本拡充のためクレディ・スイスの「その他ティア1債」(AT1債)の価値はゼロに切り下げられる。一方、クレディ・スイスの株主は計30億フラン相当のUBS株を受け取ることになっている。(略)

典型的な減損処理のシナリオでは、AT1債で損失が生じる前に株主が最初に痛手を受ける。これはクレディ・スイスも先週の投資家向けプレゼンテーションで言及していた。このため、株式ではなくAT1債の評価をゼロにするという決定に、同行のAT1債保有者の一部から猛反発が起きた。

bloombergより

AT1債(Additional Tier1債券)は、偶発転換社債(contingent convertible bonds:CoCo債)とも呼ばれます。金融機関が破綻した際の弁済順位が普通債などに比べ低い=リスクが高く、発行体の自己資本比率が一定の水準を下回った場合や監督当局の決定などにより、強制的に元本が削減されたり株式に転換されたりする特性があります。そのためリターン=利回りが高く設定され、米国債の10年利回りが約3.5%の現在で、クレディ・スイスのAT1債の表面利率は9.75%でした。

AT1債ではないものの、私自身もハイブリット債の一種である劣後債(ソフトバンク)を保有しています。国債や普通社債の利回りが圧倒的に低く

ソフトバンクなら潰れないだろ

という安易な気持ちで7年物を買ってしまいました。もちろん途中売却するという選択肢はあるのですが、今のところ昨今の金利上昇で売却するとキャピタルロスが出るので、座して償還を待っている状態です。あと6年。泣

高い利回りに惑わされて、クレディ・スイスのAT1債を買った人の気持ちもこんなんだったのでしょう。

AT1債は銀行の資本比率がリスクの境目になりますが、劣後債が企業の破たん(普通社債より元本や利息の支払いの順位が低い)や償還の延長が普通社債と異なる点です。

劣後債はその社債要項に劣後特約が付され、債券の名称に「劣後特約付」と付されることが一般的である(付されない場合もある)。破産や会社更生手続きの開始など劣後特約で定められた「劣後事由」が発生すると、一般無担保社債などの一般債務の支払いが劣後債よりも優先される。企業が発行する劣後債は、その企業の清算時に、残余財産の弁済(支払い)順位が優先される一般無担保社債と弁済順位が最も低い株式との中間的性格を持っている。

野村證券ホームページより

ですので、クレディ・スイスのような複雑さはないですが、同じ家族(ハイブリット債)が矢面にされたことで、改めて心配になりました。高いリターンがある分、リスクがあることは承知ではあるのですが、いざ話題に上がると心配になります。笑

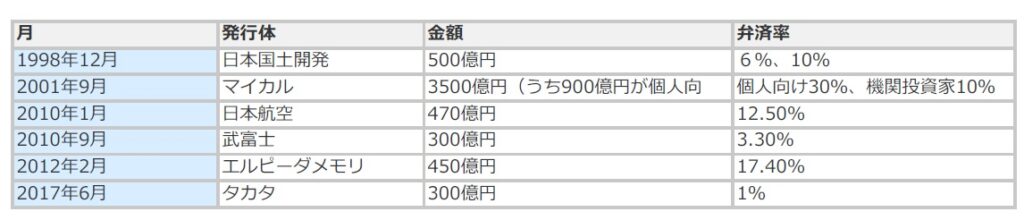

とはいえ、普通社債であっても弁済率は10%程度と低いです。日本の特殊事情として、いわゆるメインバンクを中心にできるだけ企業を倒産させまいとする意識が働くことから法的デフォルトに至った企業は既に経営資源を枯渇させてしまっている、という見方もあるようです。個人的な感覚ですが弁済率が50%、せめて30%ないと普通でも劣後でも感覚的にはリスクは変わらないような気がしてきます。

というわけで、銘柄は分散しようと思います。