長期金利が上昇しています。

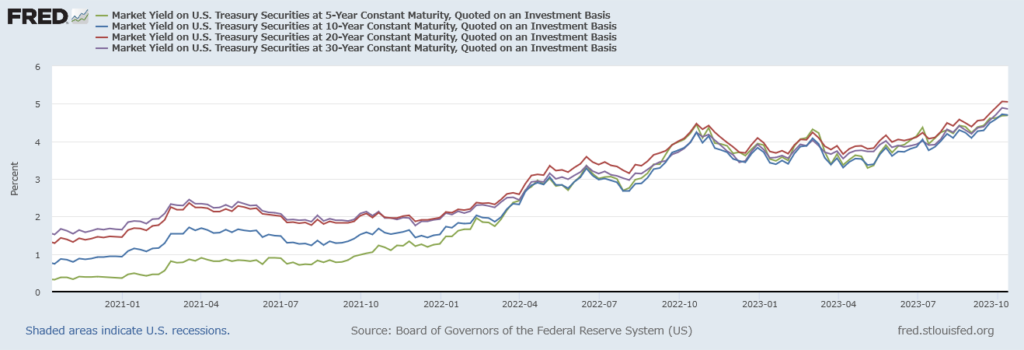

半年前(4月頃)と比較すると別世界になっていますが、この1か月でも金利が上昇しました。特に長期(10年以上)ゾーンが顕著で、4年程度のところはさほど変化はありません。

年限別を時系列でみていくと、20年金利の上昇が顕著です。2023年に入ってからは5年(緑色)が上に来ている時期も多かったのですが、足元は20年(赤)が安定的に最上位で推移しています。

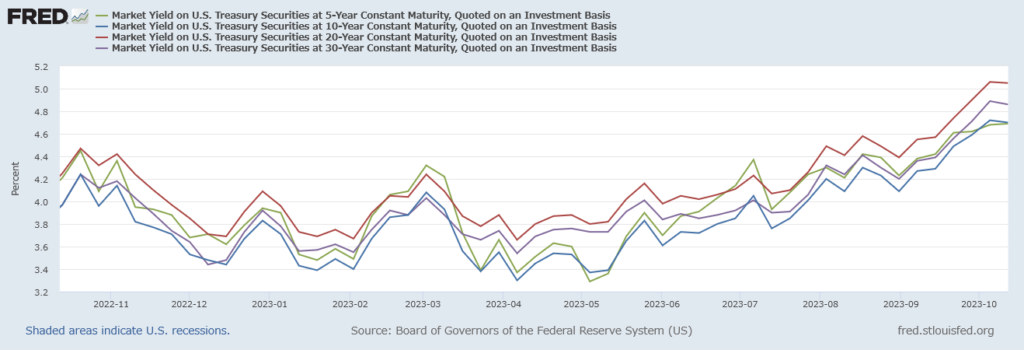

もう少しスケールを近くしてみると、5-10年ですら明らかに逆イールドだったものが、足元は10年以上の年限でいずれも5年を上回るようになってきました。

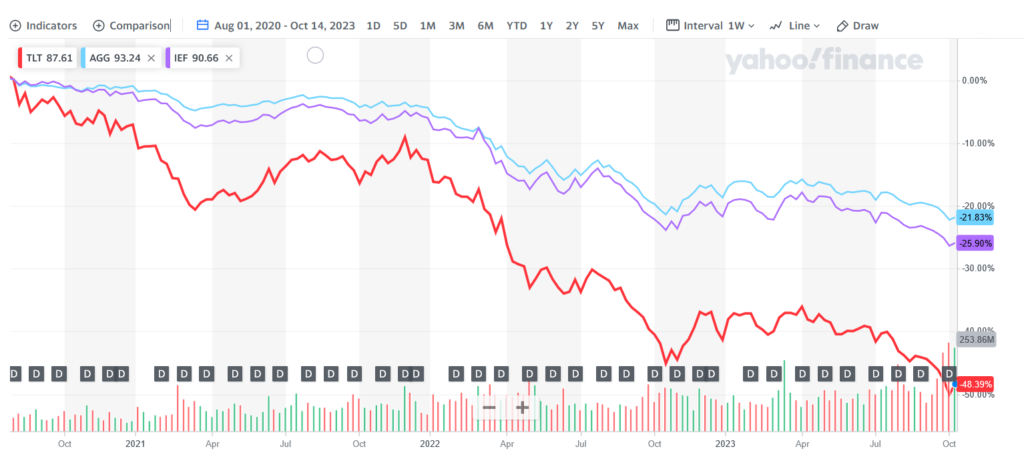

長期金利の上昇について、ETFの騰落率で見てみると、中長期の米国債ETF(IEF:iShares 7-10 Year Treasury Bond ETF)や債券総合ETF(AGG: iShares Core US Aggregate Bond ETF)といった代表的な債券インデックスはピーク(2020年8月)から20~25%下落しています。

一方で、米国超長期債ETF(TLT:iShares 20 Plus Year Treasury Bond ETF)は半分以下になってしまっています。

これは買い時なのではないでしょうか。

もちろん、「円」で生活する我々の場合、為替リスクが付きまといます。現在為替は150円ですから、例えば利回りが高いからと言って円で債券を購入してしまって明日に130円まで円高になってしまうと、それだけで13%のマイナスになってしまいます。(もしかすると一緒に米国金利が下がってキャピタルゲインを享受するかも知れませんが。)

「まぁ利回り5%なら、3年耐えれば元を取れるし。泣」と強がっても良いかもしれません。なにせ20年の超長期ですから・・・。という風に私は耐えれそうにないので、やはりこの150円という超円安時代のリバウンドには備えたいです。しかし、ヘッジコストは5%以上のこの世の中、結局債券利回りとキャンセルするようにうまくできています。そりゃ、経済原理でいえば「為替ヘッジ=円建ての債券」という投資対象ならば、一周回って国内債券と同等でなければいけません。

一物一価です。アービトラージです。

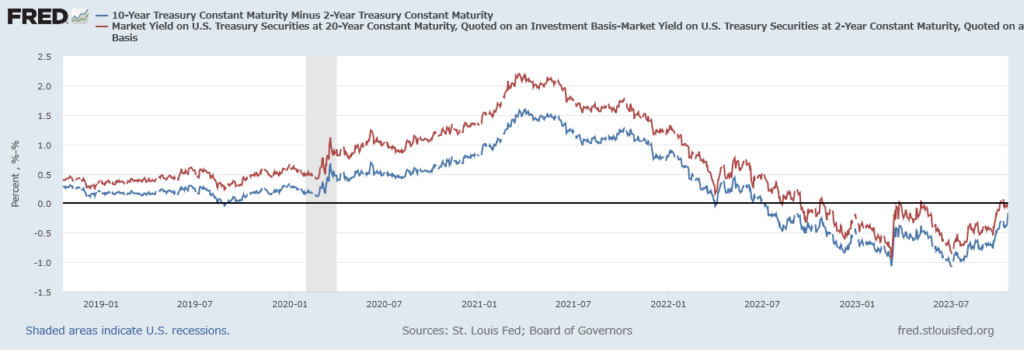

一方で、逆イールドが解消されてきました。短期を2年と定義すれば、20年の年限ではすでに逆イールドは終わっています。

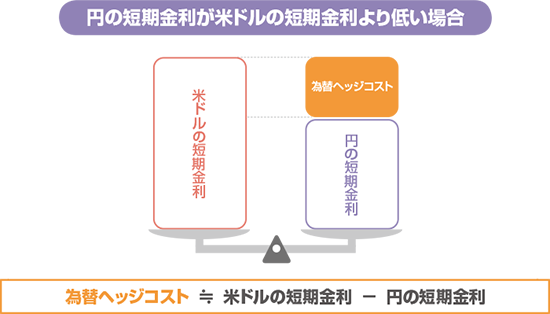

為替ヘッジコストは原理原則的には短期金利差になります。(厳密には需要と供給のバランスのプレミアムがが付きますが。)

つまり「(米国短期金利-日本短期金利)=ヘッジコスト」という関係になるので、逆イールドが解消されれば「米国長期金利-ヘッジコスト」=「米国長期金利-米国短期金利+日本短期金利」となり、「日本短期金利=0」のため

「米国長期金利-米国短期金利」>0

という環境がやってきます。言い換えれば、ヘッジコストを掛けるということは

米国のタームプレミアムを享受する

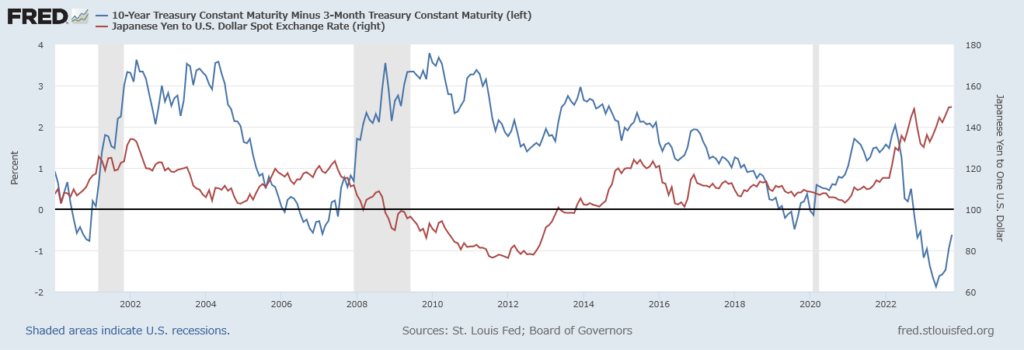

ということになります。過去にもヘッジ付債券が流行った時期がありました。2016年-2017年頃です。リーマンショックの1ドル75円時代から円安が進み、当時は10年ぶりの120円を付けました。一方で、米国のタームプレミアム(10年-3か月)は2%ですから、少なくともマイナス金利がスタートした円金利よりははるかに得です。(調べたらそもそも10年でもマイナスでした。笑)

今回も、利下げ局面に入る一方で、長期債利回りが落ちなければ、ヘッジコストが抑制され、利回り(専門用語でキャリー)が安定的に獲得できる時代がきます。もし、景気後退ともなれば金利も低下するので、長期のデュレーションも相まって、株式のようなリターンが手に入るかもしれません。その分株価は下落してしまう局面になってしまうかと思いますが。

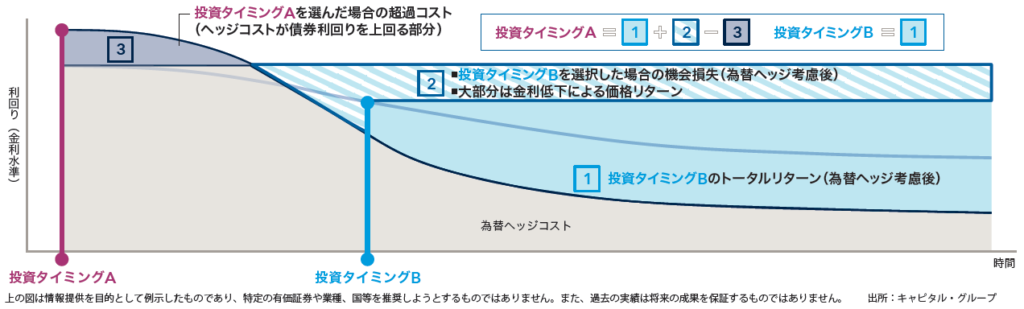

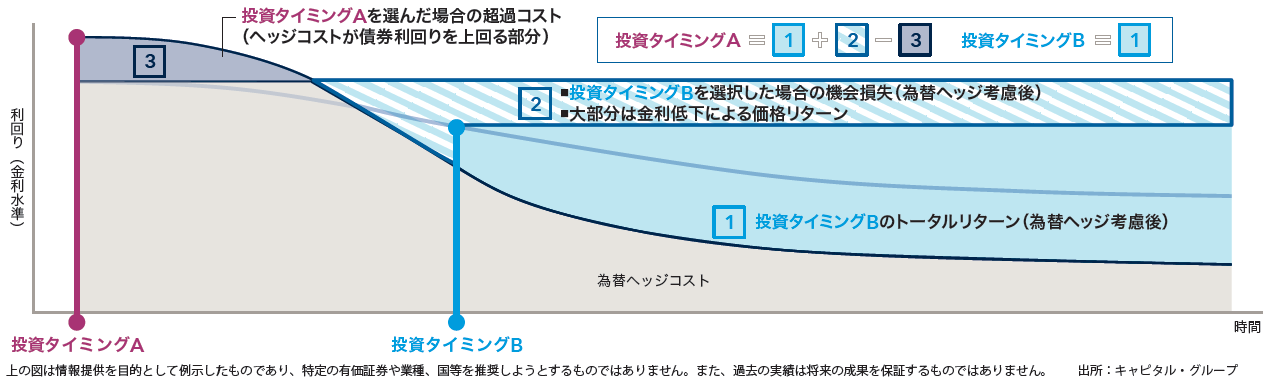

現在は長期金利よりも短期金利のほうが高く、長期債に投資してもそれを上回るコストを支払わなければならない状態です。そのため債券投資の魅力は低く、長期債の利回りがヘッジコストを上回ったタイミングで投資するのが望ましいと考えるのが一般的ではないでしょうか。ただし、トータルリターンに注目することで、その考え方も変わるかもしれません。それを示したものが図3です。

現在のような高コスト時(図3、投資タイミングA)は、高いキャリーを長期間得られるため、ヘッジコストを支払っても高いトータルリターンが得られます。低コスト時(図3、投資タイミングB)で投資した場合は、投資開始時からリターンが積み上がるのですが、相対的に低いキャリーからエントリーすることになってしまい、タイミングAに比べてトータルリターンは低くなります。ヘッジコストが高いといっても利下げに転じれば比較的短期間で低下しますから、債券投資を考える際にはトータルリターンにも目を向ける必要があるでしょう。

また、現時点では利上げ停止から利下げまでがある程度視野に入ってきており、長期債の利回りは比較的魅力的な水準にあります。このタイミングで投資を始めて、ヘッジコストの低下と金利低下によるリターンを長期にわたって享受するという考え方もできるのではないでしょうか。

JーMONEY Onlineより