政策金利の見通しが立ってきた中、これからの市場の主役となる雇用統計が発表されました。

失業率は3.8%(市場予想3.7%)、平均時給の伸びは前月比0.2%(市場予想0.3%)と、今のインフレ懸念環境下では市場にとって”適度(moderate)”なものだったのですが、雇用者数の伸びが33.6万人と市場予想(17万人)の2倍近い数字だったことから、発表後の株価は下落しました。

国債利回りは雇用統計発表直後に急伸し、10年債利回りは一時4.89%まで上昇したものの、その後下落に転じたことから(全米自動車労組のストライキ拡大見送りが要因?)、株価の上昇に繋がりました。

雇用統計では、なんとなくここ最近は「20万人増」というのがトレンドとしてありましたが、今回は34万人増ということで、少し頭抜けた感じはありました。

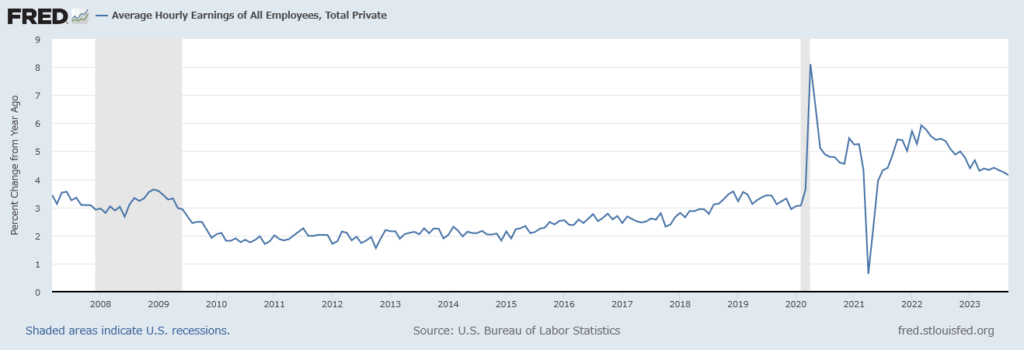

一方で、本質的にインフレに影響のありそうな平均時給の伸びは、年率でも4.2%と前月と同値となりました。

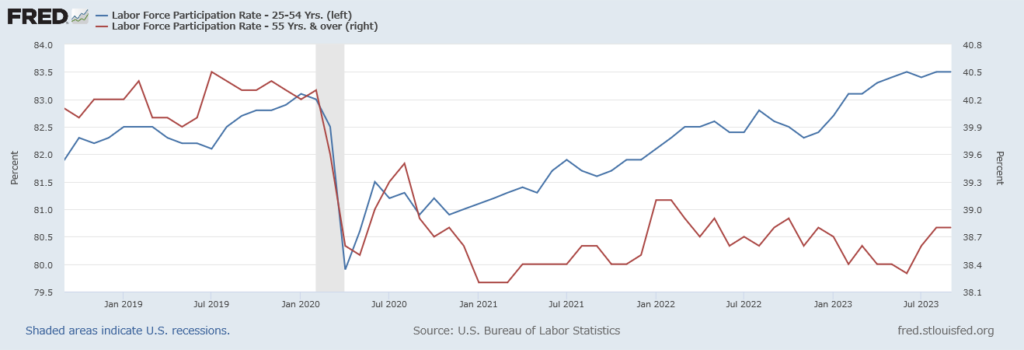

前回、55歳以上の労働参加率が上昇して話題となりましたが、今回は横ばいでした。

話題となった指標は、フルタイム・パートタイム雇用者の変化数です。前月比でパートタイム雇用者は15万人増、フルタイム雇用者は2万人減となりました。雇用者数の伸びはパートタイマーによるものだとして、給与が高いフルタイム雇用者は減少しているという見方ができます。

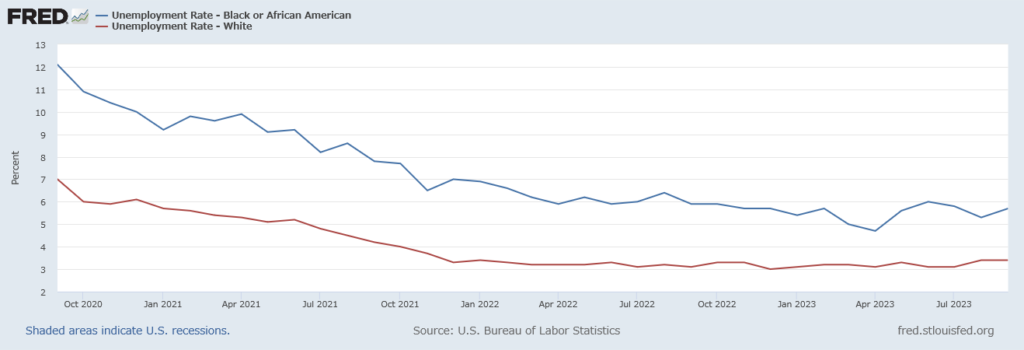

先月取り上げた黒人(ヒスパニック含む)・白人別の失業率は、黒人が上昇(5.3%→5.7%)、白人は横ばい(5.4%→5.4%)という結果になりました。

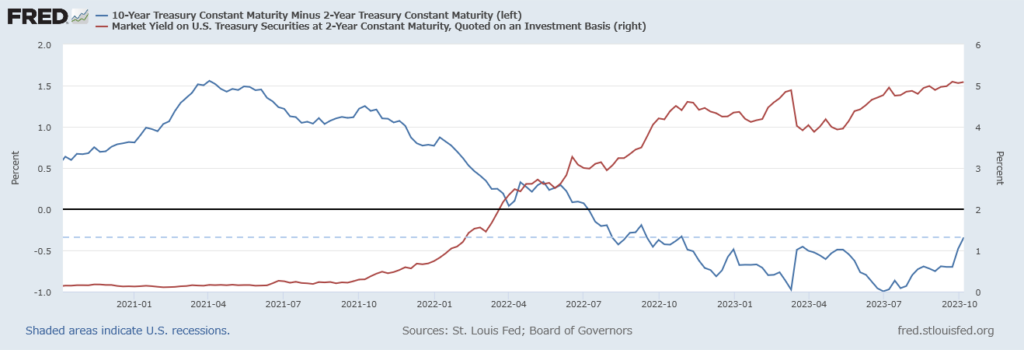

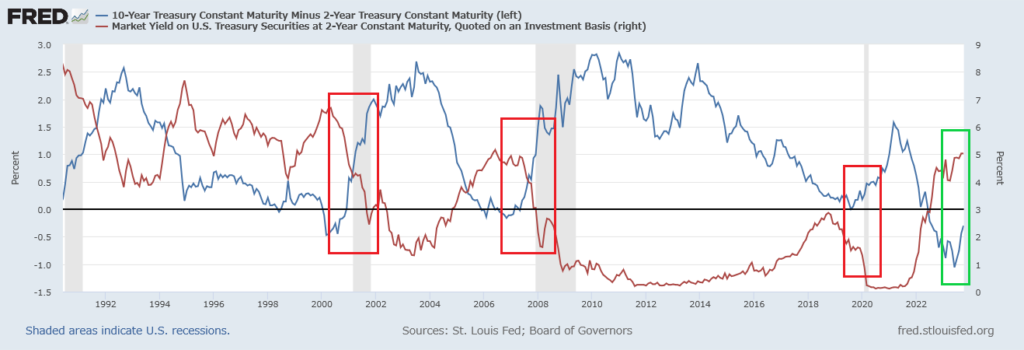

長期金利が上昇して、足元の逆イールド(2年と10年)は1年前の水準まで戻ってきました。

逆イールドは、リセッション(景気後退)が始まる直前に中央銀行が利下げを開始し短期金利を低下させることにより解消されることが一般的です。過去の逆イールド解消時も、極端に短期金利(2年利回り)が下落したことにより、解消されました。しかし今回は短期金利の下落は(今のところ)起こっていません。長期金利の上昇によって、逆イールドが解消されようとしています。

このまま適度に長期金利が上昇し(今の水準で止まってほしいですが)、無事、インフレ抑制達成により政策金利が正常(2.5%程度)に収まってくれると、景気後退なしに逆イールドが解消されます。

そうなってくれると嬉しいのですが。