5月3日、おそらく今回のプロセスで最後であろう利上げが行われました。利上げ幅は市場予想のとおり0.25%となり、結果として誘導目標は3月のドットチャートの中央値の5.1%を上回る5.00%-5.25%となりました。これは2007年以来の高水準だそうです。

また、FOME声明では「In determining the extent of future increases in the target range」(幾分の追加的な金融政策引き締めが適切になるかもしれない)の文言が削除されており、利上げが今回最後となる可能性を示唆しました。

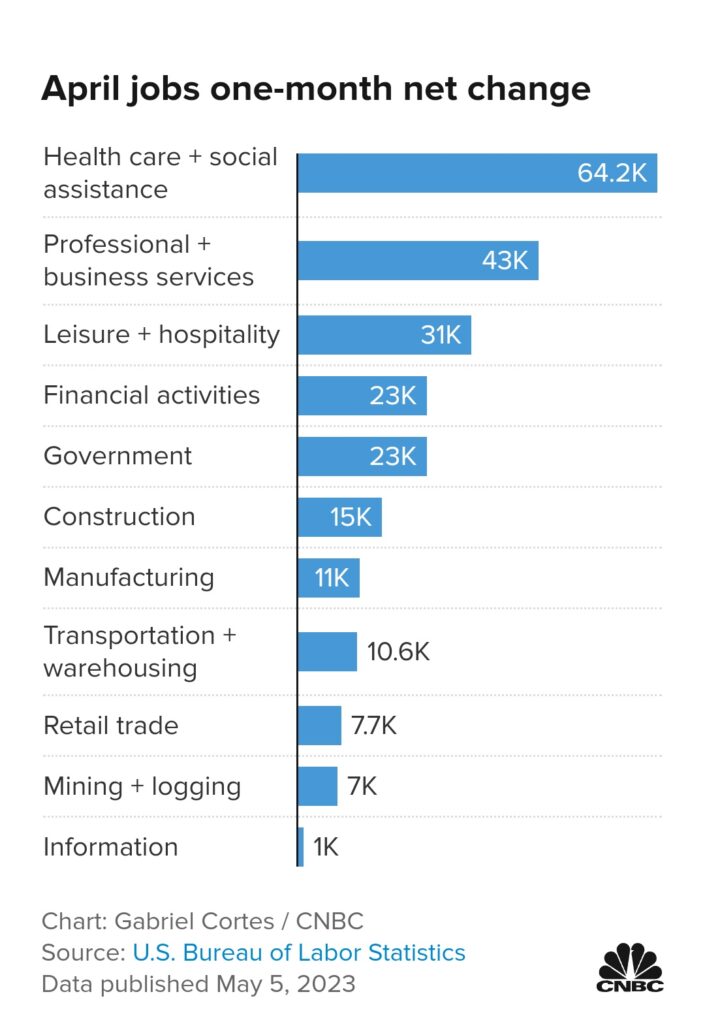

一方で、上昇(悪化)が期待された失業率が5月5日に発表され、市場予想の3.6%に対し結果は3.4%(前月3.5%)とまさかの改善。雇用者数は前月比25.3万人増(市場予想は18.5万人増)、平均時給は0.5%増(市場予想は0.3%増)といずれの数値も強い雇用を示す内容となりました。

雇用は幅広い分野で増加。ヘルスケアや専門職・ビジネスサービス、娯楽・ホスピタリティーでの伸びが特に目立ちました。

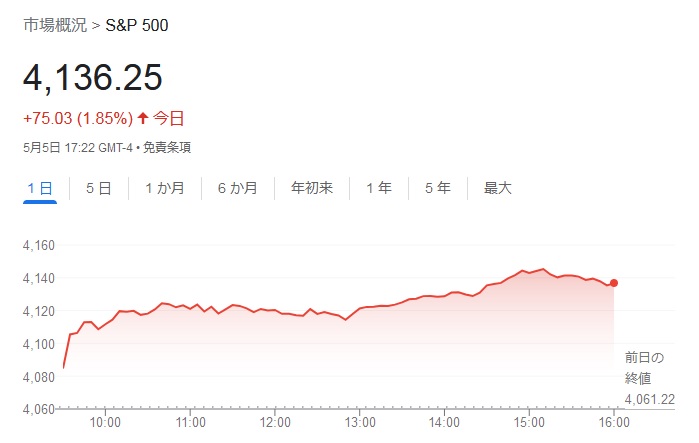

今までのパターンですと「追加利上げか?」と株価にネガティブな影響を与えてきましたが、この日は懸念されていた地銀株価の下げも一段落あったこともあり、逆に「米国経済は堅調だ」との思惑から、大きく上昇しました。(良く分からん。)

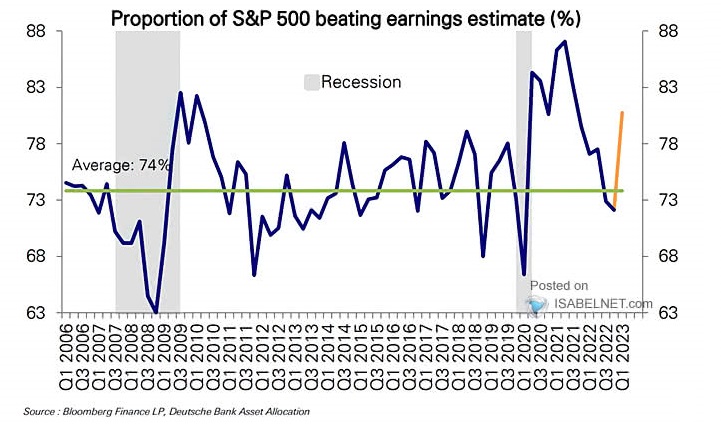

背景には堅調な米国決算もあるかと思います。FACTSETによると5日までにS&P500企業の8割が決算を発表しましたが、そのうち77%が市場予想を上回ったとのこと。(長期平均は66%)

Of the 419 companies in the S&P 500 that have reported earnings to date for 23Q1, 77.1% reported above analyst expectations. This compares to a long-term average of 66%.

The 23Q1 Y/Y blended revenue growth estimate is 3.5%. If the energy sector is excluded, the growth rate for the index is 4.4%.

FACTSET S&P 500 Earnings Dashboard 23Q1

特にAppleは好決算の発表により、5日の市場では5%近い(4.69%)の上昇となり、年初来でもS&P500はもちろんNASDAQも大きく超過するパフォーマンスで推移しています。アップルに集中投資されている方は羨ましい限りですが、私には集中投資できるほどのリスク許容度がなく・・・。泣

ちなみにこの雇用統計を受けて、市場の利上げ予想に大きく変化はなく、6月13-14日のFOMCは91%が「現状維持」という予想になっています。振り返って見れば3月の上旬までは「6%」という予想もあったわけですから、地銀破綻による金融不安はまだ尾を引いているということでしょうか。

なお、今後の見通しについてですが、ゴールドマンサックスの見通しによると

- 金融不安の度合いにもよるが、今のところ年内利下げのハードルは高い

- このクレジット環境の最中、当局で操作することは困難であり、景気後退に陥るだろう

- 今回の金融不安は50bpの利上げに相当し、これがなければ金融引締めを続けていた可能性が高い

The Fed may start cutting rates this year. “The bar for pivoting is going to be pretty high,” Shah says. It will be important to see how financial conditions shift, and the transmissions mechanisms for credit tightening are very hard to predict.

A U.S. recession is becoming more likely. It’s very difficult for policymakers to manage tightening credit conditions during a hiking cycle because credit contracts very slowly at first and then accelerates, he says. “The evolution of credit contraction through the balance of the year is something we’re going to have to watch very carefully,” Shah adds.

Banking system stress is the equivalent of a rate hike. The tightening of credit from stress in the banking sector is roughly similar to that of a 50-basis point hike, he says. “It’s very likely the Fed would’ve continued to tighten had we not seen this level of contraction of credit,” he says.

Has the Fed hiked too much? “We’re seeing those cracks within the system emerge, and how those cracks transmit into the real economy is going to be the question,” Shah says. “It’s also entirely possible that the Fed is overtightened by 200 basis points compared to what is consistent with financial stability.”

Debt limit concerns are evident in the Treasury market. The yield on bills that expire in June jumped by about 50 to 100 basis points when the Treasury said the debt ceiling needs to be raised by June 1. “Without question, there’s credit stress being priced,” he says.

Briefings from Goldman Sachs「Is the US headed for recession?」(2023/5/5)より

「株式は不運を予言する者の投資対象ではない。優れた株式投資家になるには楽観主義者でなければならない」という米著名投資家のハワード・マークス氏の言葉のとおり、特にポジティブな材料(少なくとも今まで株価を押し下げてきた材料の反対のこと)もなく、株価が上昇しました。

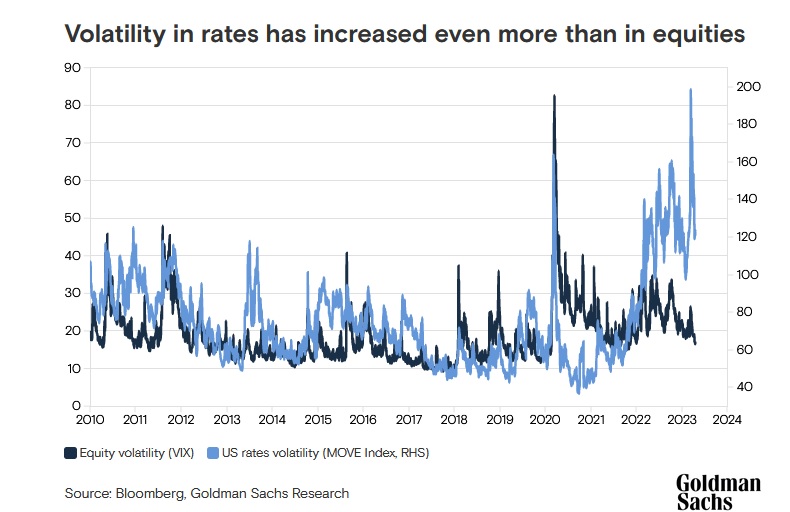

株価の”恐怖指数”といわれるVIX指数は16台まで低下し好決算と金融緩和が共存し「ゴルディロックス相場(適温相場)」と言われた2016年~2017年(それぞれS&P500は11.96%、21.83%上昇)に匹敵する水準まで低下しました。

一方で債券のVIX指数と言われるMOVE指数は高水準を維持しており、債券投資家はまだ楽観視していないことが読み取れます。

アップサイドに上限がない株式と異なり、債券のリターンは利払いと返済元本にもとづく利回りが上限です。そのため、債券投資は慎重に損失を回避することが最優先され、そんな投資に求められる特性の違いから、「債券市場は株式市場より賢い」と言われています。多少のリスクには頓着せず大きなリターンを求める株式村の住人に比べると、保守的で冷静な債券村の住人のほうが、経済の先行きを正確に見通すと言われています。

インフレに金融不安(6月1日までの債務上限問題も出てきました)と相場の悩みの種は尽きません。どちらの投資家に軍配が上がって行くのでしょうか。