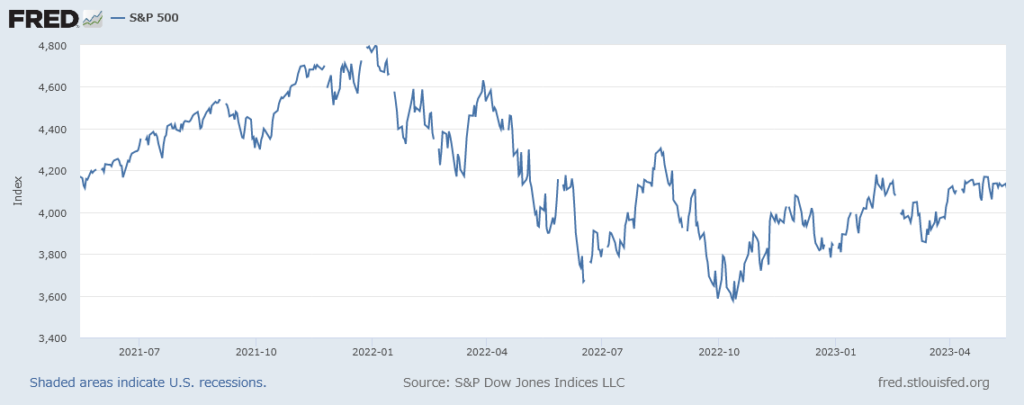

なかなか米国株が上がりません。米国株を代表するS&P500指数は、2021年の年末に最高値の4800を記録してから早2年半。一時は25%下落し3600を切る場面もありましたが、ここの所は4200を天井に行ったり来たりしています。

足元でも、最高値から10%以上下落して推移しているということです。

長期投資家であれば

買い場到来!!!

ではあるのですが、例の円安効果のおかげで思ったより割安度がなく、2022年の2月~3月に入金してからもう丸一年株式投資をしておりません。泣

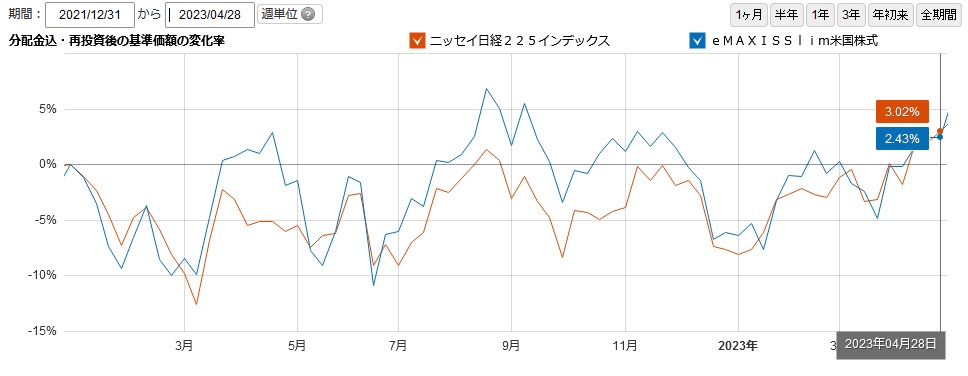

実際に円ベース(ここではS&P500の投資信託)で見てみると、最高値から10%下落した場面はあれど、2023年4月までほぼ横ばいの水準で推移しています。最後に入金(もちろん円ベース)したのは1月の終わりと2月の終わりでしたので、今のところ良いタイミングだったのではないでしょうか。

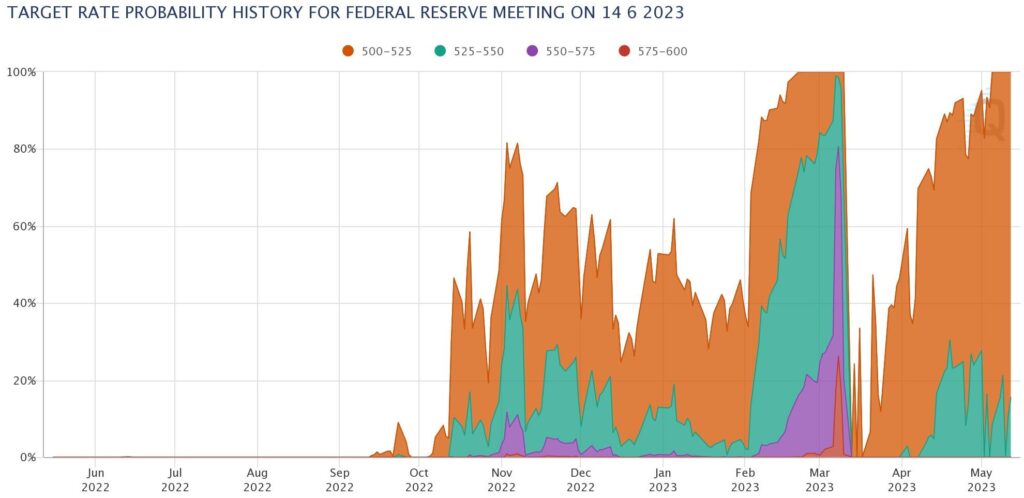

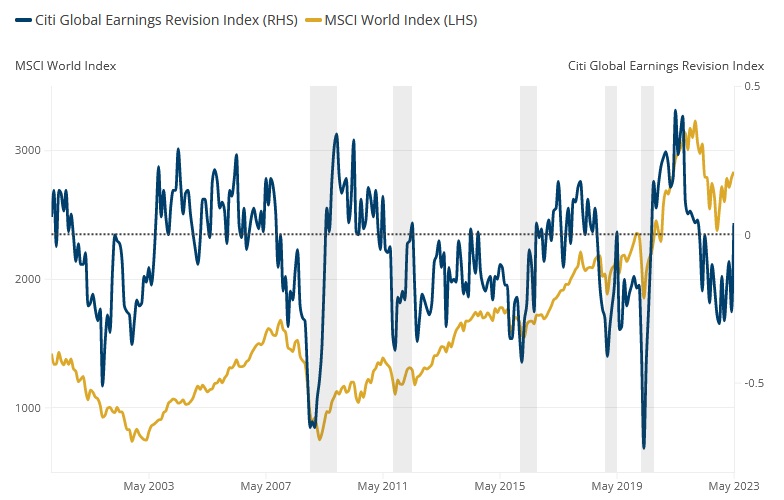

米国では、6月のFOMCも利上げ停止が見込まれている等、金融政策の一服感も出ていますし、リビジョンインデックスも0付近まで戻ってきているように企業決算も想ったより悪くなかったというのが市場のコンセンサスとなってきました。

そろそろ課金を始める時期なのでしょうか?

まだ早いというのが、こちらのMAN instituteとのレポートです。

理由としては

- ディスインフレーション効果は使い切った

- 米国株はまだまだ割高である

- リスクオフ”感”が続いている

というものです。

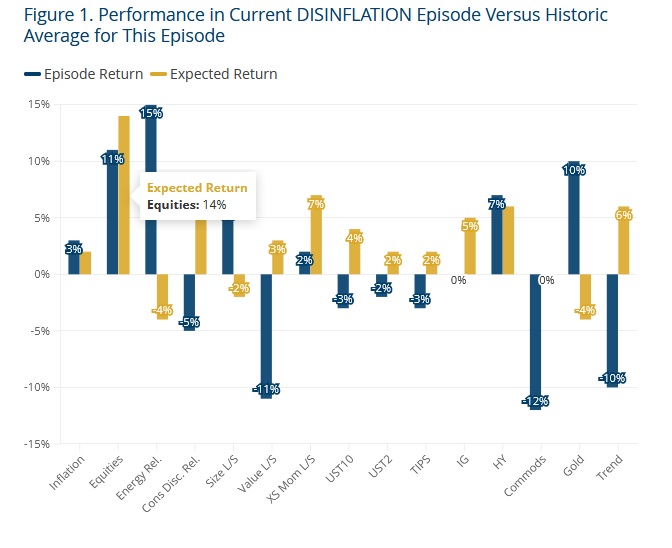

ディスインフレーション効果は使い切った

そもそもまだインフレ率は4.9%までしか低下していないのにもかかわらず、株式は年初来14%も上昇しています。(MANは同時期を3%のインフレに落ち着くと予想)過去のディスインフレーション時期と比較しても同等まで株価は上昇しており、よりはっきりインフレ低下が見えるまでは、株価の上昇余地は小さいということです。

米国株はまだまだ割高である

現在、米国株のPERは18倍で取引されています。(12か月先利益対比)これは歴史的に言えば、上位25%の位置に相当します。一方で世界株式(除く米国)は13倍で取引されており、これは歴史的な水準で買い25%に相当するそうです。

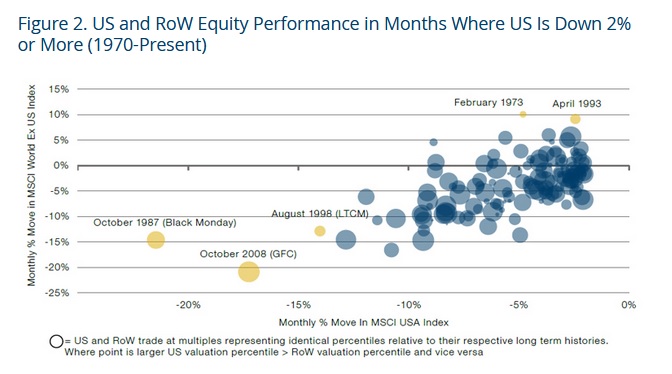

一方で、過去の米国株下落局面で米国株/世界株(除く米国)の相対的バリュエーションはあまり意味はなく、米国株が下がれば世界株(除く米国)も下がるという関係に大きな差はないとのことです。なお、米国株が下落した一方で世界株(除く米国)が上昇した月は33か月/151ヶ月(22%)とのこと。

リスクオフ”感”が続いている

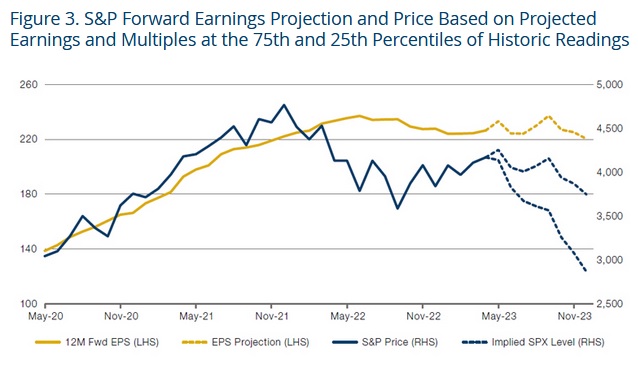

米国政策金利が歴史的高水準にある、景況感(カンファレンスボード)は未だ低い水準、10年-2年の逆イールドが1年以上続いている、と株式市場に良くない経験則が溢れています。企業業績は改善しているものの、今後の上昇幅は限定的と予想しており、PERが17倍(上位25%予想)と13倍(下位25%予想)を勘案したS&P500の予測値は3700~2800と少なくとも現在(4200)より低い予想です。

結論

今年の残りの株価のシナリオはあまり値上がりしない(Equities don’t do very much)ことを見込んでいるとのこと。上記のような心配事を無視しながら、”のらりくらり(mosey)”と動くことはあるだろう、とのことです。

ここから株式が強気になる最も有力な根拠は、誰もが弱気だということだ。

そして私たちは皆、シュローカ(インドの伝統的な詩節)を知っています。銀行のファンドマネージャー調査では、回答者が2020年3月または2008年12 月と同様に今日も弱気であると報告した。

今後12か月の市場環境はどうなるかという問いに対して、調査対象者の86%が質問に「スタグフレーション」と回答した。しかし、アトランタ連銀のGDPNow測定値は2.7%であるし、総合インフレ率は4.9%まで鈍化しており、それは少し無理があるように思えます。

今年の残りの私の基本的なシナリオは、株式市場はあまり値上がりせず、誰もがうろうろし続けていることが想定されます。現在上値余地が限定的であることを考えると、株式比率を引き上げると、イカロスと同じ道を行く危険があります。

なお、サムネ画像はピーテル・ブリューゲルの「イカロスの墜落のある風景(Landschap met de val van Icarus)」です。太陽に近づきすぎて墜落したイカロスが、右下の方で溺れています。