クレディ・スイスの劣後債(AT1債)の話が思ったより波及しているのでまとめてみました。

約2.2兆円が発行されていたという、今回紙屑となったクレディ・スイス劣後債。仕組みも難しい(ソルベーマージン比率とか知らなくてはいけない)ので基本はETF・投資信託に少し組み込まれるか、プロ(機関投資家)の方々が投資していて、わが身(個人)には関係ない話だと思っていました。

ところが、相当な額が個人にも販売されていたことが明るみに出て来まして、ネットでいろんなことが調べられるこの時代に、安易に手を出してしまう人が一定層いることに驚きました。

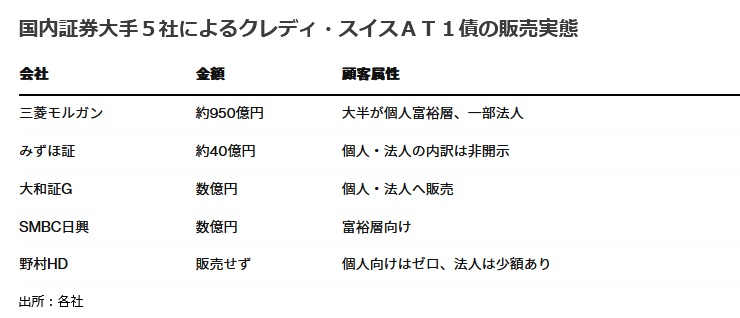

クレディSのAT1債を巡っては、鈴木俊一金融担当相が21日、金融庁として国内の富裕層や法人を中心に1400億円程度が販売されていたことを確認している。

ゲーム開発会社コーエーテクモホールディングスがクレディSのAT1債41億円分を保有、2023年3月期決算で損失計上するなど企業業績に影響を与えるケースも出ている。同社の襟川恵子会長は24日の決算説明会で、今回の投資を自身の投資経歴で「最大の汚点」だと述べた。

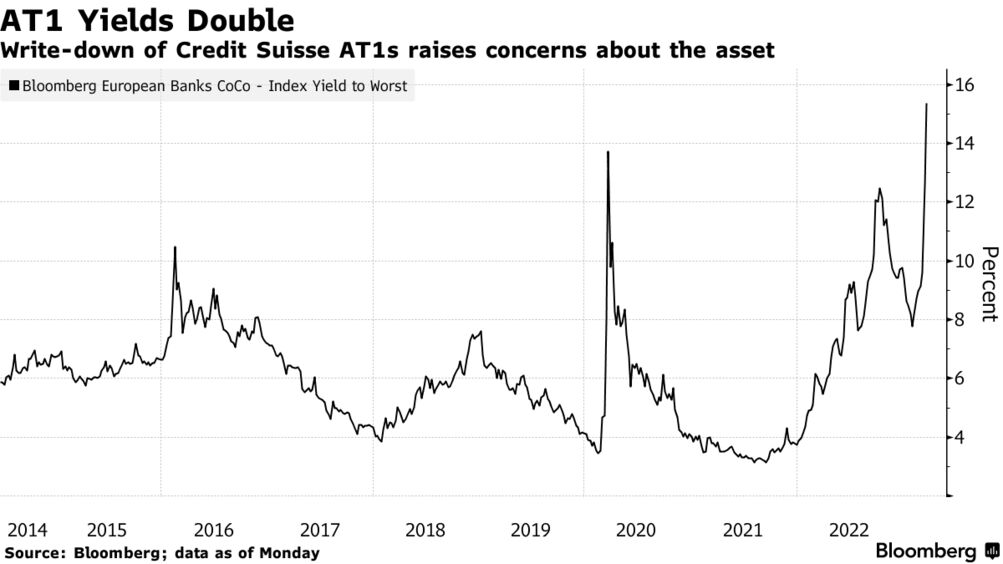

bloombergより

クレディ・スイスが2022年6月に発行した16億5000万ドル相当のAT1債は9.75%の利率(クーポン)だったそうです。

クレディ・スイス単体ではなくインデックス(欧州Coco債利回り)の推移ですが、その後、2月初めの段階では7%だった利回りも、スイス連邦金融市場監督機構(FINMA)が19日に「クレディ・スイスのAT1債が無価値になる」と公表したことを受け、欧州のAT1債指数の利回りは20日に一時平均15.4%まで急上昇しました。ドイツ銀行のクーポン4%台のAT1債の利回りは、20日には15%まで上昇、BNPパリバやINGグループのAT1債の利回りも2桁に達しました。

株式と異なり、利回りが高くなった時に購入し、それがデフォルトせずに償還を迎えればその利回りを丸々できることが債券の魅力です。利回りが高い=価格が安い=売られ過ぎて買い時!なのかも知れませんが、売られる=デフォルトするかもという予想が高まっているということでもあるので、バランスが難しい所です。

投資信託やETFで債券投資していると再投資が勝手に行われてしまうので償還がなく、利回りが確定しているという認識が持てませんが、債券はやはり

償還まで持ち切れば勝ち!

というところが醍醐味ですし、株式のような「エクイティ(資本)」ではなく「デット(負債)」に投資していることが実感できます。ザ・インカムリターンという感じですね。繰り返しになりますが、投資信託等での債券投資ですとキャピタルで増えてるのかインカムで増えているのか、リターン要因=リスク要因がパッと見不明確なので、「デット投資」という実感が湧かないのが良くないのかと。

前述のとおりブルームバーグでも取りざたされた襟川恵子氏は、ソフトバンクの社外取締役もやっていて、昔から投資で有名な方です。ただ手法は「雰囲気でやっている」とセンスの塊のような人で、1200億円を運用していて、令和3年3月期の決算では、過去最高となる393億円の経常利益のうち、149億円が有価証券売却による利益だったそうです。会社の利益の半分近くを運用で稼いだことになります。

会社として組織的に銘柄を選んでいる訳でもなく「責任も重いですから、私一人で売買しています。」とのこと。どのように銘柄選定しているかと言えば、昼間は本業が忙しいので、夜にアメリカの市場の動きを見て、指値を決めて、次の日の仕事の合間に注文を出しているそうです。

裁量は個人投資に近いですがあくまで法人のお金です。今回、個人投資で名前がメディアで上がったのは

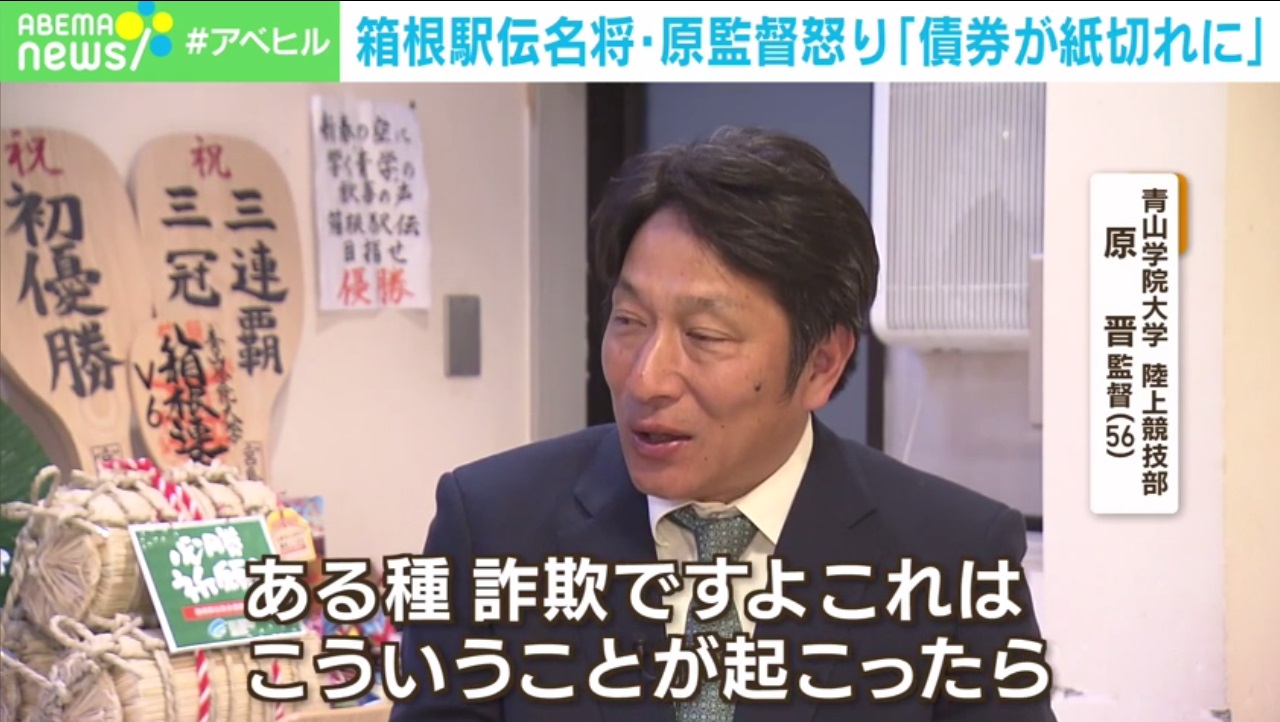

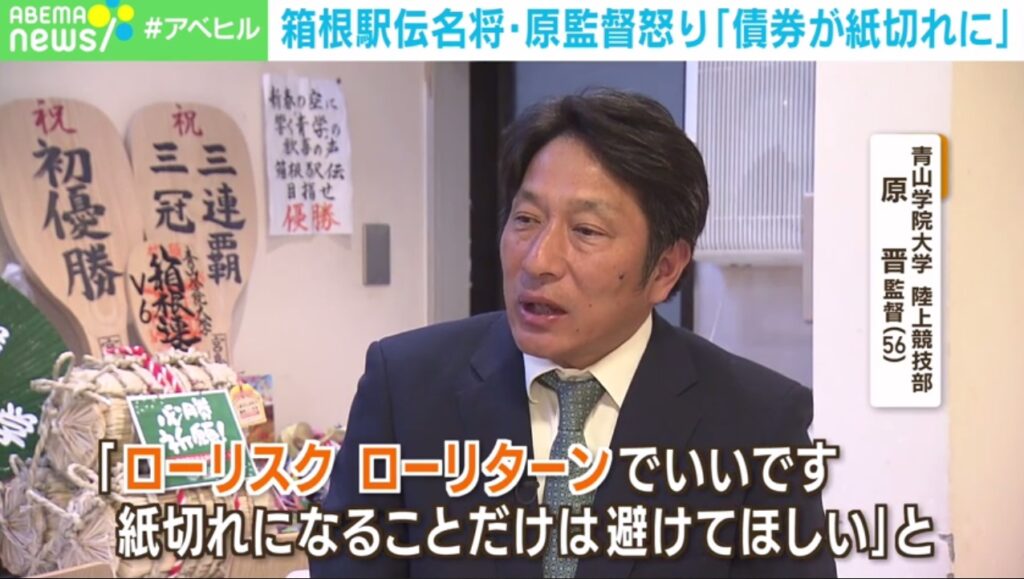

青山学院大学駅伝部の原監督

でした。老後資金準備を目的として資産運用をしていたそうですが、今回数千万円程度の損失をだしてしまったとのこと。

本人はローリスク・ローリターンの商品の認識だったとのことですが、証券会社の営業担当の企みだったのか、本人が少し欲を出してリスクの高い商品に手を出してしまったのかは不明です。

やはりこれだけネットで情報が探せる時代になっても、投資ということを身に感じたことがないと、「月利10%」はもちろん、「年率10%」がどれだけリスクを孕んでいるかは、なかなか判断は難しいのかと思います。

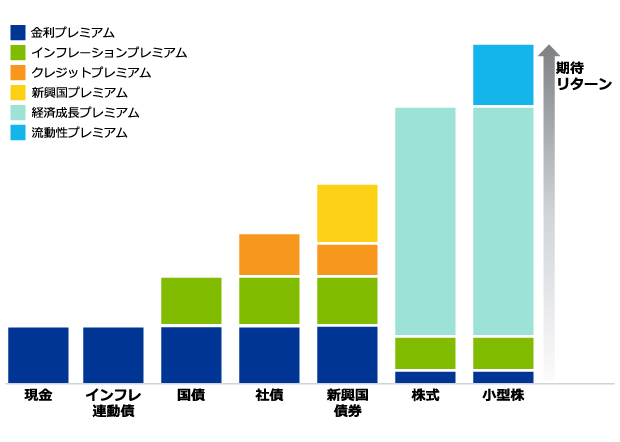

自分で投資していると、少なくとも年率5%以上のリターンが見込めるという投資対象については、よく吟味する必要があると思っています。日本の金利は0.何%の世界ですし、株式のリスクプレミアムは4~5%と言われています。情報の非対称性がない世界≒上場物であれば、概ね「誰でも稼げるリターン」のオーダー(桁)は5%となります。

あとは

これベースに異なるリスクプレミアムがどれだけ乗ってくるか?

という世界になりまして、情報の非対称性(銘柄選定やインサイダー情報)によるプレミアムなのか、それとも1ロットが大きく参加障壁が高いこと・解約できないことによる流動性プレミアムなのか、あとは為替リスクを孕んでいることでしょうか。(為替リスクはプレミアムがありませんが。)

自分が投資する時は、証券アナリストの試験の如く、リスクフリー、リスクプレミアム、タームプレミアム、クレジットプレミアム・・・・と期待できるリターンを積み上げて行って、そこまでが信用(期待)できて、そのリターン=リスクを取るタイミングが今なのか?と、リターンとリスクのバランスを取りつつ投資対象を考えます。

リターン・リスクのバランスがいわゆるシャープレシオなのか(大抵1.0を超えるものは怪しい)、自分のリスク許容度をはみ出ていないか(この投資対象が8割毀損しても財布はもちろん心が耐えられるか)と色々悪化シナリオを想定して自己問答しています。

確かに今回も「まさか株式が債券より優先されるなんて」という予想もつかない出来事でしたが、利回りが発行時に2桁ある時点で、金利以上に何かリスクを孕んでいるということは想定できます。加えて、持ち切り運用の場合

債券の唯一の弱点は、「金利上昇」でなくて「デフォルト」です。

いくら金利上昇して、クレジットスプレットも広がって価格が落ちようと、償還まで耐えればそのキャピタルロスはなかったこと(キャリーリターンとして計上)になります。統計的にはデフォルト率という小数点を持つ期待値であっても実際には「ゼロかイチ(デフォルトするかしないか)」の話になるわけですから、株式以上に分散投資が必要です。

今回も3億円のうち1千万円の劣後債投資であれば3%の損失であって、最悪「1年間の利回りが無くなった」と思えれば、次頑張ろうという話になったのかと思います。

もちろん「リターンが薄くなってしまうじゃないか」という意見もあるかと思いますが、人間は「取れなかった」ことよりも「失った」ことに対しての方が心理的に負荷を感じやすいそうなので(プロスペクト理論)、そういった負荷(=運用コスト)もうまく抑えながら、長期投資(試行回数の増加)を行って、しっかりリターン獲得の蓋然性を上げていきましょう。

プロスペクトとは英語のProspectのことであり、期待や予想、見込みなどのニュアンスを持つ。プロスペクト理論はリスクを伴う状況下での判断分析として、米カーネマン氏らが1979年に公表した論文のタイトル名。

プロスペクト理論により、従来の投資効用理論では説明のつかない投資家の判断行動が現実に即した形で解明された。例えば、投資家は収益よりも損失の方に敏感に反応し、収益が出ている場合は損失回避的な利益確定に走りやすい。一方、損失が出ている場合はそれを取り戻そうとしてより大きなリスクを取るような投資判断を行いやすいとされる。

プロスペクト理論は行動ファイナンスや行動経済学と呼ばれる心理学の要素を応用した新たな経済学の分野を切り開いたとして、同氏は2002年のノーベル経済学賞を受賞している。

野村證券ホームページより