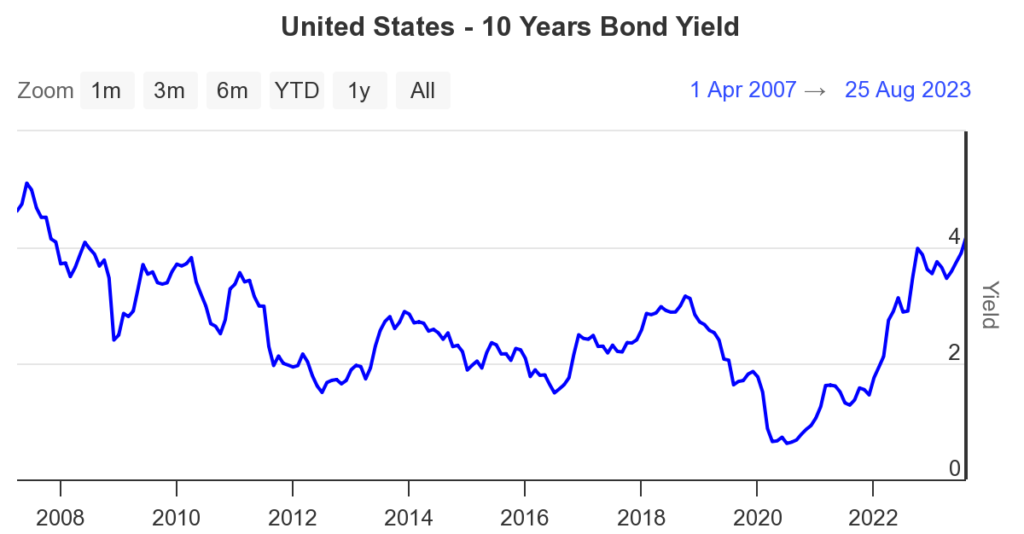

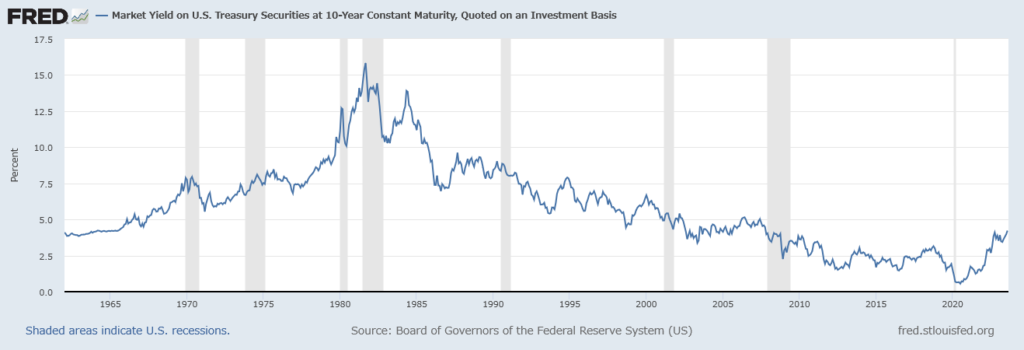

アメリカの長期金利が上昇しています。米国10年債の利回りは8月21日に4.35%台まで上昇し、2007年11月以来、約15年9カ月ぶりの高水準を記録しました。

FRBのパウエル議長は7月25~26日のFOMC後の会見で「FRBの調査スタッフはもはやリセッションを予想していない」とまで言い切ったように、アメリカの景気の先行きに対する楽観的な見方が急速に高まっていることが要因だと言われています。とくに5~6月分の経済指標に強気のサプライズが相次いだあたりから、市場では「景気がこのまま順調に回復する」との見方が一気に強まってきました。

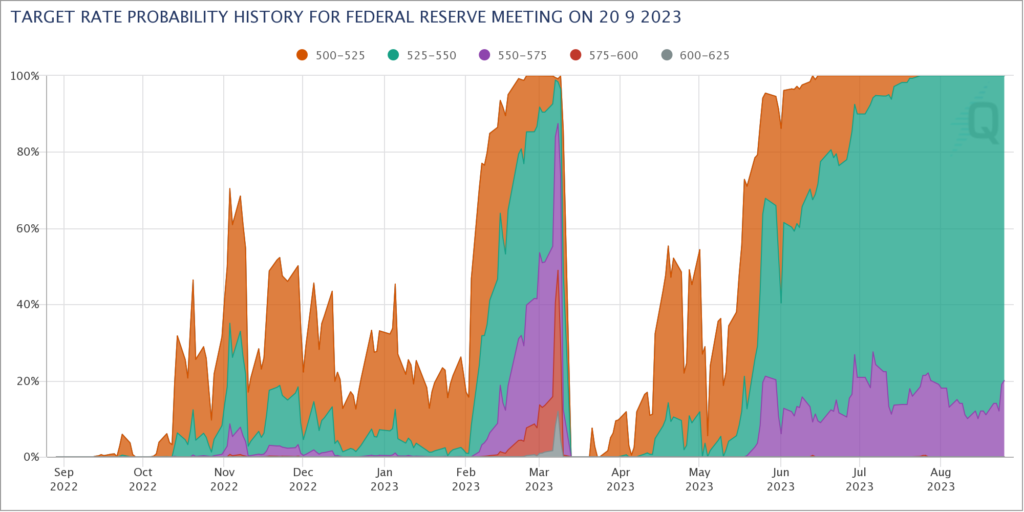

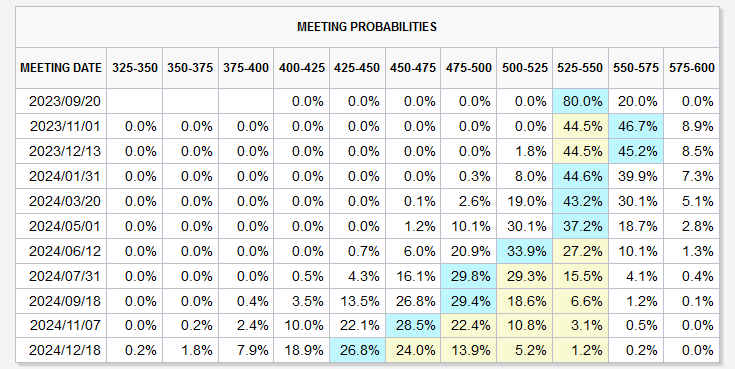

政策金利の見通しも高まってきまして、9月のFOMCはまだ可能性は少ないですが、利上げの折り込みも高まってきました。

さてタイトルのTINA理論とは「There Is No Alternative.」の頭文字のこと。コロナショック以降、債券と現金への投資では、利回りがほとんど、あるいはまったくなく、リターンを求める投資家には株式への投資以外に選択肢がほとんどなかったため、(MANのレポートでは過去10年間と言っている)投資の世界で一般的な用語になりました。

低金利環境では、株式が競合する資産であること(金利が低いと株式利回りが魅力的になる)と、株式の評価において割引率が重要な役割を果たす傾向があるため、株式評価が理論的にも実務的にも鷹どまっていました。しかし、ここ2年間は、中央銀行がインフレと闘おうとする中、金利が世界的に大幅に上昇しまして、そのTINA理論も通用しなくなる世界がやってくる(昔の金利で稼ぐ世界が戻ってきたのではありますが)ということです。

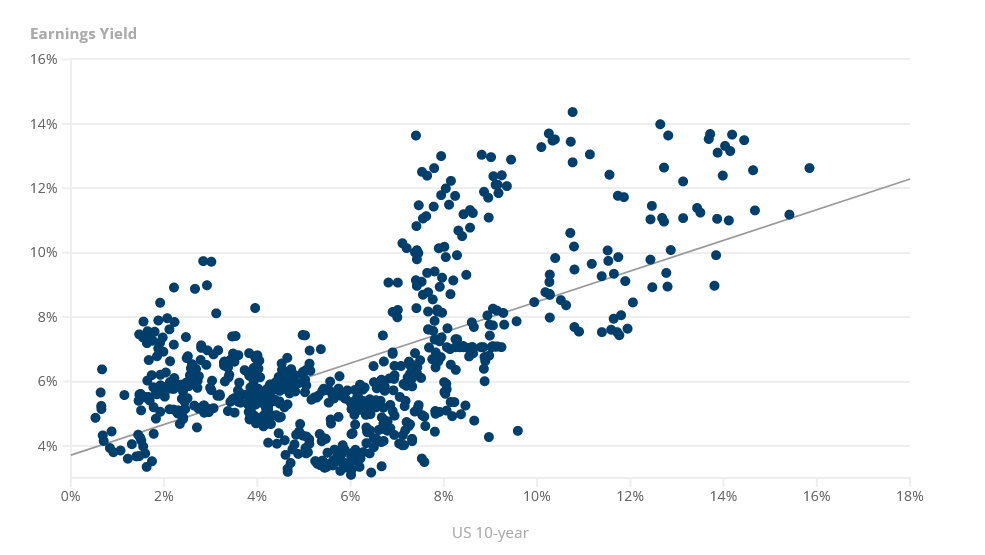

過去のデータを詳しく調べると、米国では過去60年間にわたり、名目利回りと株価(S&P500指数)の収益利回りの間には正の関係が見られます。現在の10年債利回りの水準(約4%)から推定すると、株式の期待収益利回り(PERの逆数)が5.7%となります。つまり株価収益率が17.5倍であることを意味しますが、S&P500 は現在約20倍で取引されています。これに基づくと、S&P 500は少し割高に見えますが、FAANG 株を除外すると倍率は17倍近くまで低下します。

長期金利がここからさらに上昇した場合、株式のバリュエーションに圧力がかかると予想されます。現在の市場参加者にとって現在の10年債利回りは16年ぶりの高水準と高く見えるかもしれませんが、実際にはまだ1962年から2007年の範囲と比較すると、まだまだ低い水準です。

長らく低金利環境、少なくとも2007年から16年間の間、TINA理論にどっぷり浸かってしまった我々としては、TINA環境が終焉するのならば、更なる金利上昇・株価下落に備えなければいけないということです。

(追記)

25日にカンザスシティー連銀主催の経済シンポジウム、つまりジャクソンホール会議が開催されました。

昨年のこの講演では、もともと30分の予定だった講演時間を短縮、わずか10分足らずのスピーチの中で「インフレ抑制に向けて利上げを続けるという強い意志を示した」ことが市場に大きなショックを与え、金利は上昇。S&P500種指数は1日で3.4%も下落するなど、株価の調整につながった苦い経験があり、市場も数週間前から身構えていました。

結果として、「適切であればさらに金利を引き上げる用意がある」「FRBはデータに基づいて次の金利動向を決定する」「インフレ目標2%は変更せず」というパウエル議長のコメントのとおり、一旦は市場の予想通りで通過しました。