注目されたジャクソンホール会議が閉幕しました。

約9分間の短いスピーチの中で、パウエル議長は「インフレを抑制するために家計や企業に多少の痛みは伴う」とコメントし、「タカ派」との発言と市場は捉えられました。

While higher interest rates, slower growth, and softer labor market conditions will bring down inflation, they will also bring some pain to households and businesses.

These are the unfortunate costs of reducing inflation. But a failure to restore price stability would mean far greater pain.

1980年代初頭のボルカ―議長の成功を「それ以前の15年間、インフレを引き下げる試みが何度も失敗した後に起こったもの」とし、改めて今回のインフレ抑制を「「やり遂げるまでやり続けなければならない」と宣言しました。

That brings me to the third lesson, which is that we must keep at it until the job is done. History shows that the employment costs of bringing down inflation are likely to increase with delay, as high inflation becomes more entrenched in wage and price setting. The successful Volcker disinflation in the early 1980s followed multiple failed attempts to lower inflation over the previous 15 years.

<パウエル議長講演の全文はこちら(FRBホームページ)>

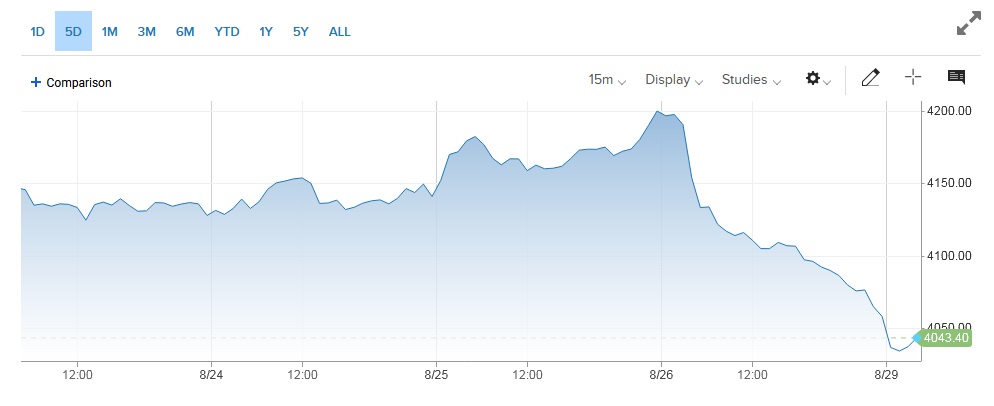

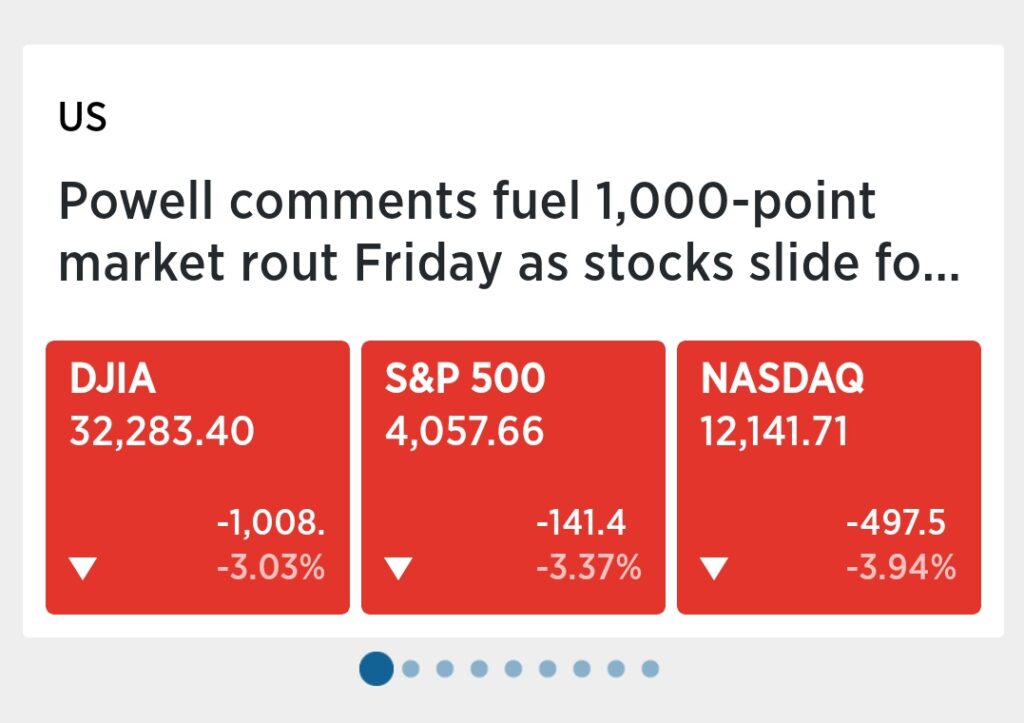

この短いスピーチを受け、株価は大きく下落しました。

26日の終値ベースではナスダックは4%近く下落。ダウも久しぶりに1000ドルの下落幅となりました。

ただし、個人的に今回のスピーチに関して思うところがありました。それは

前と言っていることを繰り返しただけじゃん。

ということ。正直、スピーチが終わったときはこんなに市場が動くとは思ってもいませんでした。

7月のFOMC後の会見では「フェデラルファンド(FF)金利の誘導水準は中立に近づいている」とパウエル議長が発言したのですが、市場はこれをハト派的と受け止めていたということです。

8月に発表されたCPIが前月比低下したことから、株式相場はこれをきっかけに回復基調となり、S&P500種株価指数は6月中旬の3600台から直近の高値である8月16日には4300まで17%の上昇を記録したことは記憶に新しいです。年始からもかなり調整も進み、市場が「持っていないことのリスク」を感じ始めたタイミングだったのも、株価上昇を助長したのかも知れません。

9月のFOMCで0.75%の利上げをした後は金融引き締めが一服し、23年には利下げもあるかもしれないということを市場が織り込み始めた兆候でした。このように金融政策の方向性を都度変えるということを市場ではピボット(pivot)と呼ぶようです。

そのような楽観ムードを、ジャクソンホールでバッサリ否定されたというわけです。やはり、

株価は思惑で動く

ということをまざまざと感じさせられました。

一方で、落ち着きを見せていた市場があります。それが債券市場です。タカ派の発言だったということで、どれだけ債券が売られた(=金利が上昇した)のでしょうか。結論は長期債・短期債ともに動きはありませんでした。

政策金利の影響が強く出る2年債は、ほぼ横ばい。10年債は約10bpsの上昇となり、株価の動きと比較するとさざ波のようなものでした。

債券市場は、ジャクソンホールの前と後で大きく見通しを変えていないということです。こちらの方が腑に落ちるというか、インフレが落ち着くのを早々に織り込みすぎなんじゃないかと思ってしまいます。

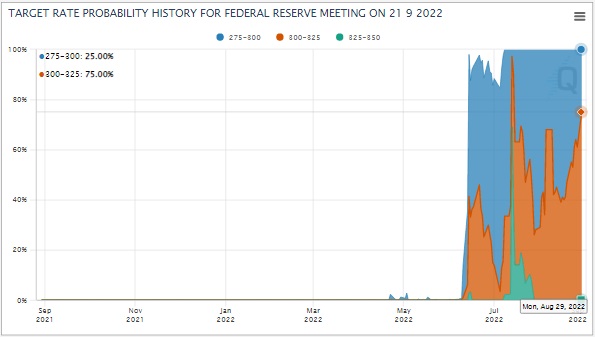

またこれを受け、金利先物市場には動きがあったようで、先物市場から算出する9月の利上げ予想は、%ジャクソンホールの前は40%ほどだった0.75%の利上げ確率が、75%まで上昇しました。(FEDWATCH)