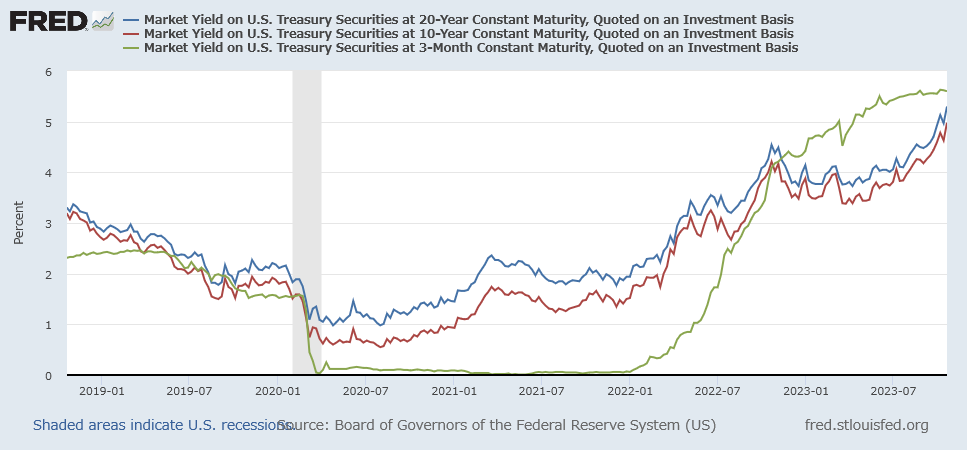

前回の記事から米国長期債に手を出そうか悩んでいますが、この1週間ほどでまた金利が上昇しました。10年利回りは一時節目の5.0%に振れ、20年利回りは5.3%の水準まで上昇しました。

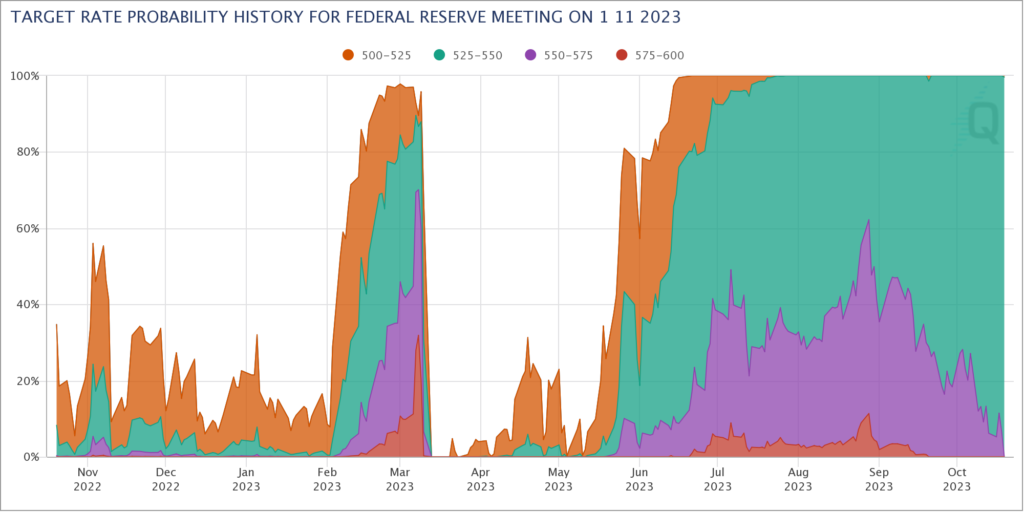

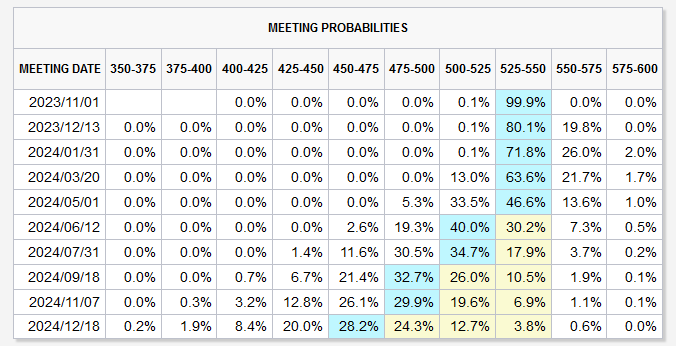

ちなみに中東の地政学リスクや上記の金利上昇でリスクオフとなっている現在、利上げの織り込み状況はどうなっているかというと、11月1日に控えているFOMCでは利上げ停止が99.9%に加え、利下げの可能性が0.1%と若干利下げ側に振れてきています。

市場の見込むメインシナリオでは「利上げ終了」となっていますが、少数派になりつつもまだ一定程度の利上げ懸念は残ったままのようです。

というわけで短期金利の上昇余地も見えてきました。3か月利回り(ヘッジコスト水準)も5.6%と、20年利回り(5.3%)と比較すればほとんど差異がなくなってきました。

超長期債の時代の到来です。

さて、いざ米国超長期債(為替ヘッジ後)投資しようと思ったら、いろいろ悩み事が出てきました。

まず投資信託がない。

損益計算の証券会社のほうで集計してくれるの一番手っ取り早いと思ったのですが、意外となかったです。(私の探し方が悪かったのでしょうか。)

色々調べたところETF(しかも1種類のみ)か現物の2択しかありませんでしたので、下記で整理していきたいと思います。

ETF(iシェアーズ 米国債20年超 ETF(為替ヘッジあり))

まずはETFです。ブラックロックが組成していますが、東証にも上場していました。(2621)ベンチマーク追随(パッシブ)ということで語ることは多くはないのですが、FTSE米国債20年超セレクト・インデックス(円ヘッジベース)を追随します。信託報酬(=運用コスト)は0.154%と安価です。

パフォーマンスに関してはドルベースのETF(TLT)と同様、2020年の夏ごろをピークに半分になっています。このETF(2621)は、商品自体がピーク時とさほど時期が変わらないときに作られたので、運用開始の基準価格(10,000円)が綺麗に半分になっています。

ポートフォリオ特性については、配当利回りが2.65%でした。過去の利率の低い債券が混じっているので、これから上昇していくことを期待します。デュレーションは16.2年と、さす超長期債です。もし1%でも金利が下がれば、16%以上のキャピタルリターンが見込めるわけです。

現物

報酬も0.1%代と低いですし、インデックス運用と変な癖もないので、「ETFでいいかな。」と95%くらいは思っているのですが、やはり「売却のタイミングで金利上昇していたら嫌だな」とか「勝手に再投資されちゃうETFだと利回り低いのも自動的に組み込まれてしまう(今自分がほしいのは利回り5.3%の債券のみなのに)」と一抹の不安が残ります。

今、シンプルに証券会社で年限20年程度の米国債を購入してしまえば、今後金利上昇があろうがなにがあろうが、米国がデフォルトしなければ、20年間続けて5%以上のリターンが獲得できる(複利ならば2.6倍)のが決定されます。加えて、もし金利低下があればキャピタルゲインが発生するので、そのタイミングで売却することも可能です。つまり、金利上昇に対する「オプションを持つ」という収益率とは異なる利益を得れるのです。(「時間価値」という表現が正しいのでしょうか。)

ちなみに社債(分かりやすく日本のメガバンクで比較)であれば、6%近く利回りが付きます。社債(企業)だと、5年後はまだしも20年後も大丈夫か?と考えると不安なので、超長期はやはり国債(米国)が関の山かと思っています。

「利回りが確定するならば」と颯爽と現物に手を出してしまいそうですが

為替ヘッジ

をどうするか問題があります。繰り返しますが、ドルベースでは5%以上の利回りが確約されています。しかし、150円に再度到達した昨今、これ以上円安に行くのでしょうか。1年前はここ(150円)から130円を切る水準まで円高が続きました。為替評価損でいえばマイナス15%です。

やはり為替リスクは排除(ヘッジ)しておいたほうが良いと考えています。

現物にどうやって為替ヘッジを付けるかというと

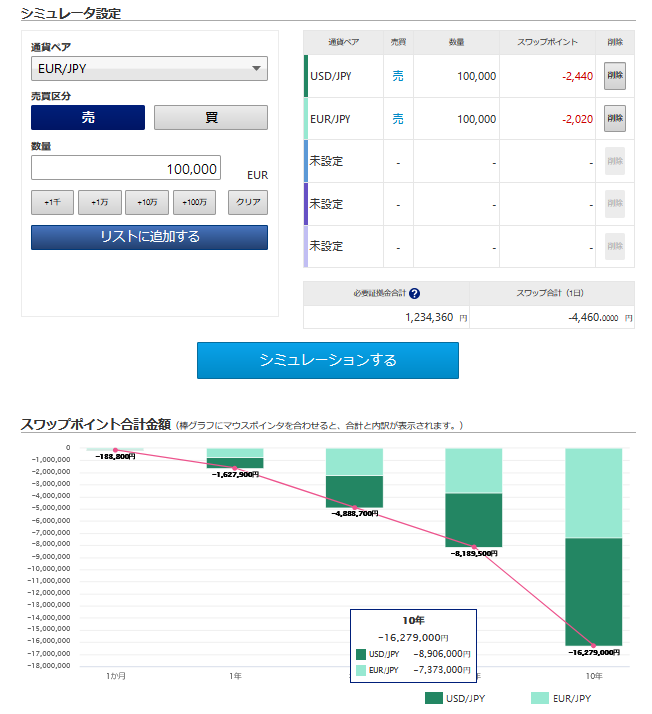

FXでドル円ショートポジションを取る

ということが考えられます。

超長期債を持つ口座と為替ヘッジ(ショートポジション)をする口座は異なるので、もちろん現物と通算した収益率は算出されませんし(自分で計算)、証拠金やロスカットの管理も自分でしなくてはいけません。

一方で、ヘッジコストも高いですから「今は半分だけヘッジ掛けてみよう」とかヘッジ割合を自分で選べるメリットもあるので、自前でヘッジポジションを持つということはどういうことか調べてみました。いわゆるFXの世界の話に突入します。

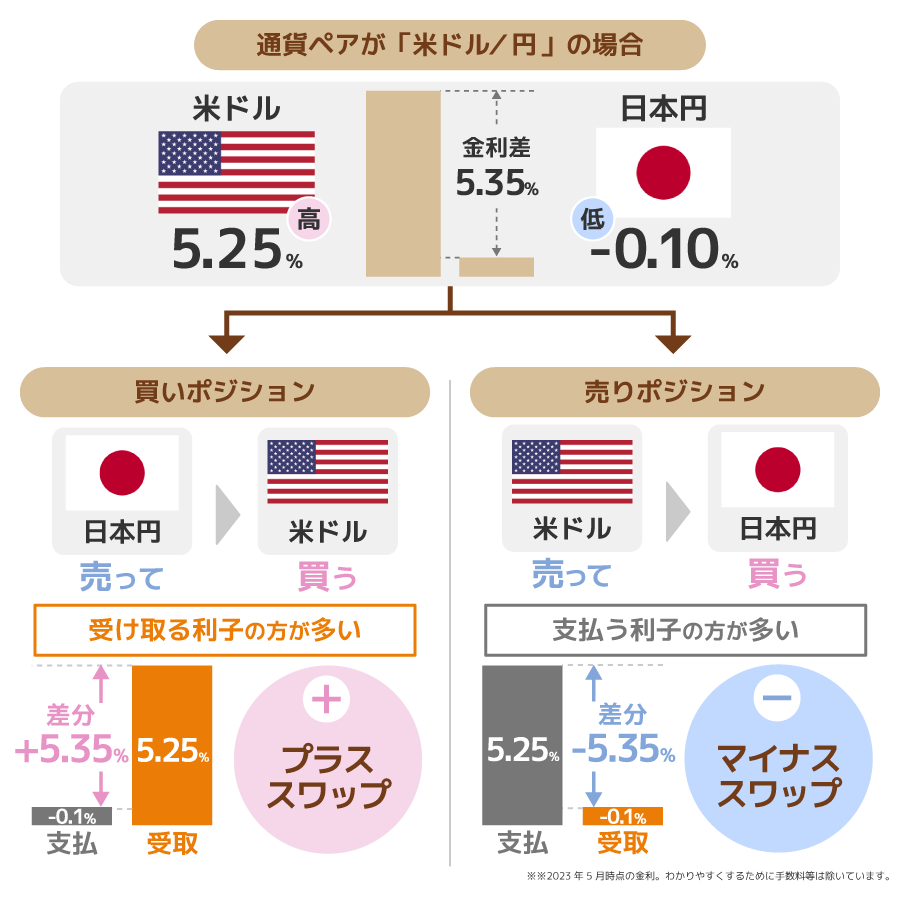

まずはヘッジコストです。現在のドル円では、概ね短期の内外金利差から年率で5%が徴収されることになります。一方で、FXの世界ではヘッジコストという概念はなく(別に誰もヘッジしたくてやっているわけではないので)、かわりに

「スワップポイント」

という概念で清算されます。スワップポイントがややこしいのは、「年率●%」で計算されるわけではなく、「1営業日●円/1取引通貨」という単位でやり取りされます。ちなみにドル10万ドル(=日本円で約1500万円)をヘッジしようとする(=ショートポジションを取る)となると、年間で89万円かかるそうです。”率”換算すると

5.9%

となり、我々のような長期投資家と目線が合ってきます。

なお、言わずもがな、金利がこのまま一定だったらという仮定のもので、短期金利が動けばスワップポイントも変わってきますので、あくまで参考値(年率換算したかった)です。

もう一点厄介なのは

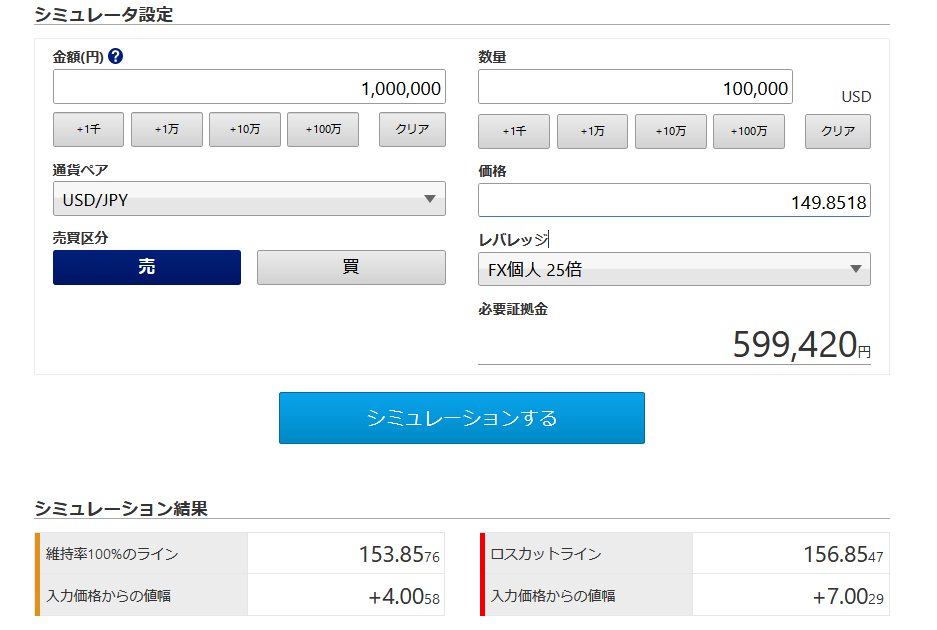

FXのレバレッジ

です。結論から言うとヘッジをかけようとすると(ショートポジションを取ろうとすると)、事前にお金が必要になります。これが証拠金というやつです。純粋な投資目的になるべくお金を使いたいのですが、例えば全財産が2000万円しかないのに、証拠金に1000万円必要と言われたら、半分眠ってしまうお金になってしまいます。(実際の投資が1000万円しかできていない。)

そういうとき(なるべく手元にお金を残しておきたい場合)に使うのがレバレッジでございまして

個人の場合は最大25倍

までレバレッジがかけられるようです。

そうすると(計算方法は良くわからないのですが。笑)、ロスカットの幅によって証拠金の額も変わってきまして、そんな毎日相場をチェックするつもりもないし、あまり幅を持たせすぎると手元のお金が証拠金で眠ってしまうので、なんとなく±5円くらいの幅で考えると、10万ドルに対して60万円というシミュレーション結果となりました。

定期的に確認して、証拠金の額やロスカットレンジを調整しなくてはいけないという手間が増えてしまいそうです。これはこれで面白いのかな、と前向きに考えてます。