シリーズ化するつもりはなかったのですが、書いているうちに気になってしまったので、今回は最近の日本の金融政策についてまとめてみました。

いわゆる、「アベノミクス」とか「黒田バズーカ」と言われる政策です。

2013年4月に開始された「量的・質的金融緩和」以降、日本銀行は様々な金融緩和を行ってきました。

「量的・質的金融緩和」の導入(2013年4月)

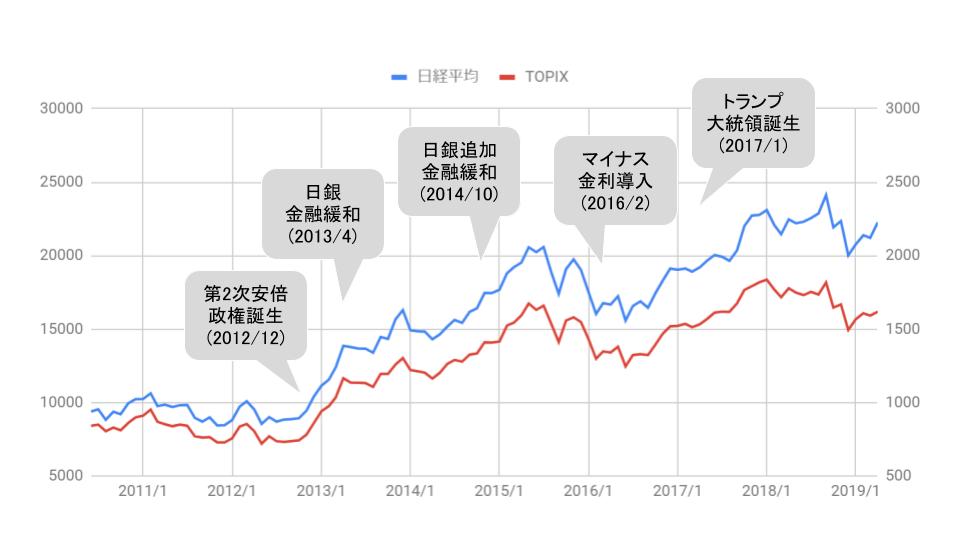

2012年の政権交代によって誕生した安倍政権が発表した経済政策には注目が集まり、アベノミクスと呼ばれました。アベノミクスには財政政策や成長戦略がありますが、アベノミクスで最も浴びたのが金融政策です。

2013年1月22日の公表文書(日本銀行)では、「消費者物価の前年比上昇率で2%以下のプラスの領域、当面は1%を目途」としていたものを「消費者物価の前年比上昇率で2%を目標」としました。

また、同日、政府と「デフレ脱却と持続的な経済成長の実現のための政府・日本銀行の政策連携について」という共同声明を出しています。そして、その後の2013年4月に「量的・質的金融緩和」を導入します。具体的な「量的・質的金融緩和」の内容は以下の通りです。

マネタリーベース・コントロールの採用

金融市場調節の操作目標を、無担保コールレート(オーバーナイト物)からマネタリーベースに変更する。

長期国債買入れの拡大と年限長期化

イールドカーブ全体の金利低下を促す観点から、長期国債の保有残高が年間約50兆円に相当するペースで増加するよう買入れを行う。また、長期国債の買入れ対象を40年債を含む全ゾーンの国債としたうえで、買入れの平均残存期間を、現状の3年弱から 国債発行残高の平均並みの7年程度に延長する。

ETF、J-REITの買入れの拡大

ETFおよびJ-REITの保有残高が、それぞれ年間約1兆円、年間約300億円に相当するペースで増加するよう買入れを行う。

「量的・質的金融緩和」の継続

「量的・質的金融緩和」は、2%の「物価安定の目標」の実現を目指し、これを安定的に持続するために必要な時点まで継続する。その際、経済・物価情勢について上下双方向のリスク要因を点検し、必要な調整を行う。

https://www.boj.or.jp/announcements/release_2013/k130404a.pdf

なぜ、「質的」かというと、買い取る国債の年限の拡大や国債以外(ETF・J-REIT)の資産も通常のオペレーションの範囲で買い取れるようにしたからかと思います。

もちろん質的に拡大したことには弊害もありまして、買い取る国債の年限を長期化する=償還まで期間が長期化し、日銀のバランスシートに残り続けます。ETFとJ-REITについては、償還という概念がありません。正常化のためには、いつかは売却する必要があります。そのため、最近では「出口戦略」はどうするのかといった議論も巻き起こっています。

「量的・質的金融緩和」の拡大(2014年10月)

その後、消費税率引き上げ後(※)の需要面での弱めの動きや、原油価格の大幅な下落が、物価の下押し要因として働いていることから、追加の金融緩和措置が実施されます。

※消費税は2014年4月より5%→8%

マネタリーベース増加額の拡大

ネタリーベースが、年間約80兆円(約10~20兆円追加)に相当するペースで増加するよう金融市場調節を行う。

資産買入れ額の拡大および長期国債買入れの平均残存年限の長期化

以下の2点を実施しました。

・長期国債について、保有残高が年間約80兆円(約30兆円追加)に相当するペースで増加するよう買入れを行う。買入れの平均残存期間を7年~10年程度に延長する(最大3年程度延長)。

・ETFおよびJ-REITについて、保有残高が、それぞれ年間約3兆円 (3倍増)、年間約900億円(3倍増) に相当するペースで増加するよう買入れを行う。新たにJPX日経400に連動するETFを買入れの対象に加える 。

https://www.boj.or.jp/announcements/release_2014/k141031a.pdf

「マイナス金利付き量的・質的金融緩和」の導入(2016年1月)

さぁどんどん名前が進化してきました。

マイナス金利の導入は、「原油価格の一段の下落に加え、中国をはじめとする新興国・資源国経済に対する先行き不透明感などから、金融市場は世界的に不安定な動きとなっている。そのため、企業コンフィデンスの改善や人々のデフレマインドの転換が遅延し、物価の基調に悪影響が及ぶリスクが増大していること」を理由にしています。

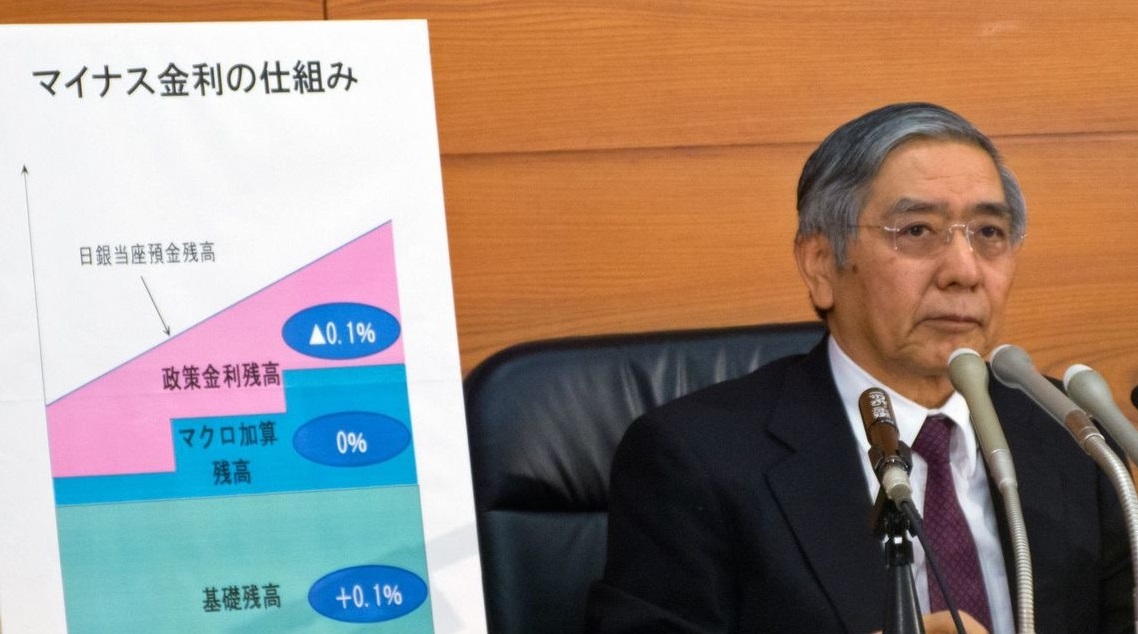

マイナス金利の導入

金融機関が保有する日本銀行当座預金に▲0.1%のマイナス金利を適用する。

今後、必要な場合、さらに金利を引き下げる。具体的には、日本銀行当座預金を3段階の階層構造に分割し、それぞれの階層に応じてプラス金利、ゼロ金利、マイナス金利を適用する 。

https://www.boj.or.jp/announcements/release_2016/k160129a.pdf

マイナス金利の導入は、デンマーク国立銀行が2012年に導入したことをはじめ、ECB(欧州中央銀行)でも2014年6月に導入しています。

マイナス金利の3階層の話は長くなるので、次回にしたいと思います。マイナス金利の導入の目的としては

- 住宅ローン金利や融資金利の低下による消費・投資の活性化

- 預金金利低下による「貯蓄から投資」の活性化

- 日銀当座預金金利低下による金融機関の投資活性化

といったことが挙げられます。

2009年の金融危機以降、民間も金融機関もキャッシュを溜め込むことを憶えてしまったため、マイナス金利という荒業が必要になったのではないかと思います。一方で弊害もありまして

- 金利低下により、新規発行債券利回りが低下して、債券市場が低迷

- 金融機関の収益悪化による経済への悪影響(以前は日銀に預けているだけで収益が見込めた)

などが懸念されます。

具体的のどのようにマイナス金利がかかってくるのかを知りたい方は、こちらをご覧ください。