新型コロナウイルス(COVID-19)の感染拡大を受けて、世界の中央銀行が次々を対策を打ってきています。中央銀行の政策(=金融政策)には”利下げ”や”資産購入”等様々な手段が政策手段がありますので、それぞれの政策手段の簡単な概要と世界の中央銀行がどのような対策を打っているかまとめたいと思います。

なお、下記の内容は新型コロナウイルスの感染が拡大した3月1日から3月20日までの内容です。

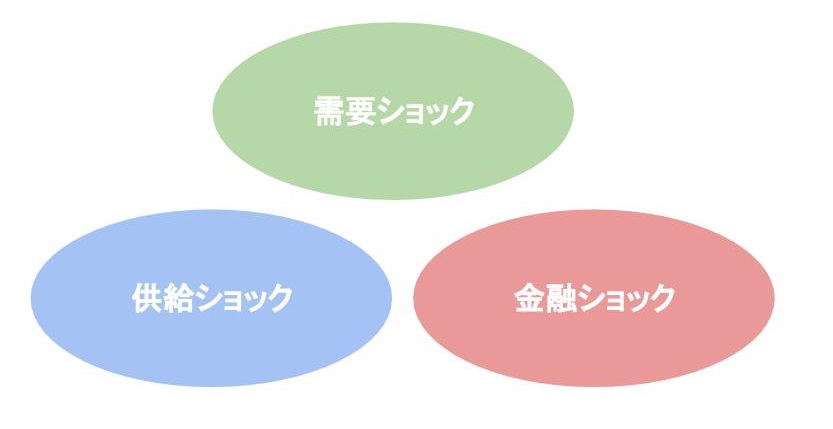

3種類の経済的ショック

新型コロナウイルスの感染拡大に伴い経済活動が低下して、世界景気が後退する可能性が高まっています。景気悪化をもたらす原因として、需要ショックと供給ショック、金融ショックの3種類あります。

需要ショックは増税等によって消費や設備投資が減少し経済が低迷すること、供給ショックは工場や店舗などの供給能力の毀損によって経済が低迷すること、金融ショックは金融機関の破綻等によって経済が低迷することを指します。

リーマンショック (2008~2009年)

例えばリーマンショックの場合、当時は米住宅ブームを背景に、信用力の低い借り手向けのサブプライム住宅ローンが急増し、それを証券化した金融商品のビジネスに、多くの欧米金融機関が関わっていました。しかしながら、住宅ブームの収束とともに返済延滞が発生すると、証券化商品の価格が暴落し、金融機関は巨額の損失を被りました。

金融機関が危機的な状況に陥ったことで信用収縮が発生し、金融システムの機能は大きく低下。その結果、資金(現金や短期債)の流動性がなくなる(=企業の資金繰りが困難になる)ことで、世界的に株価が暴落して経済活動が停滞しました。

当時は民間の需要が減ったり、供給企業の能力が低下したわけでもなく、金融機関の機能が悪化したことで景気減速がおきた”金融ショック“だったわけです。

東日本大震災(2011年)

震災後は、失われた資産を取り戻そうとして、復旧・復興需要が出ます。オフィスや店舗の再建や、仮設を含めた住宅の建設、道路など公共施設の復旧等、需要面は活発化します。

一方で、 震災でオフィスや工場、店舗が被災すると、活動休止を余儀なくされます。また、直接的な被害がない場合でも、部品やエネルギー供給が滞ってしまうと、企業は活動できません。そうなれば、モノやサービスに対するニーズ(需要)があっても、企業が供給できず、ニーズに応えることができない状態に陥ります。

ですので、一般的に震災は”供給ショック“の典型と言われます。ただし、震災後の自粛ムードで飲み会や旅行の需要減ったことで、需要ショックの面のありました。

コロナショック(2020年~)

今回は、イベントの延期・中止と外出自粛によって消費が落ち込む”需要ショック“と、中国を中心とした世界の供給網への打撃という”供給ショック”が同時に発生した形になりました。

Appleは一番定型的な例で、新型コロナウイルスの感染拡大で中国にあるiPhone製造工場の稼働率が低下しており、加えて製品の供給不足と中国における需要の落ち込みが直撃し、2020年1~3月期の売り上げ予想630億~670億ドルが未達になると発表しました。

中央銀行の措置

今回のコロナショックでは、ウイルスが拡散し続ける限り、消費は落ち込み企業の業績はさらに悪化するリスクがあります。

そのため、金融政策の基本的な役割は、当面は体力のない中小企業の資金繰りを支援(=中小企業への流動性の供給) することと、社債などを買い入れて信用スプレッドの拡大(=債券価格の下落)を防ぎ、 企業が資金調達する際の過度な金利負荷を抑えることが必要です。

現在までに先進国の中央銀行が講じた措置は4つあります。

企業金融支援

各国によって違いますが、新型コロナウイルスの感染拡大の影響で売り上げが減っている企業に融資した民間の金融機関に対し、中央銀行が低い金利(日銀の場合0%)で資金を貸し出すことや、 企業が短期資金を調達するために発行するコマーシャルペーパー(CP)の買い入れ等があります。

政策金利の引き下げ(利下げ)

3月3日開催の臨時FOMCで米国が0.5%の利下げを実施したことを皮切りに、世界各国で政策金利が引下げられました。

教科書的には利下げが行われると市場金利が下落し、企業や個人がお金を借りやすくなるとともに、設備投資や個人消費が刺激されることで景気が回復しやすくなります。

ただし、過度に利下げを実施すると政策手段の制約が高まることと、「今、景気が悪いんですよ。」というアナウンス効果にもなってしまうため、すぐに効果が表れないこともあります。

資産購入

中央銀行が国債や国債以外の資産(ETF・REIT等)を買い入れることを指します。 例えば政策金利引下げの効果が限界を迎えている中(欧米日はほぼゼロ金利政策)、国債を中央銀行が買い入れることにより利回りが下がり、間接的に民間企業の借入金利を引き下げる効果があります。

同時に、債券の利回りを低下させて民間の投資を株式等のリスク性資産に向かわせて”資産効果“を得るが目的あります。資産効果とは、資産価格の上昇が投資や消費の活性化につながる効果のことを言います。投資や消費が活性化すれば、物価は上昇します。

さらに、中央銀行が直接的に国債以外のリスク性資産を購入することにより、株価を上昇させ、資産効果を得ることも目的です。

為替介入

通貨当局が為替相場に影響を与えるために、外国為替市場で通貨間の売買を行うことです。為替相場の急激な変動を抑え、安定化を図ることを目的とします。 2月末まで1ドル110円ほどで推移していた為替も、3月9日に101円18銭まで円高が進んだこともありました。

米ドル資金の流動性の強化

株式だけでなく、債券・金と言った”安全資産”までが売られ、危機ムードの進展に伴い市場から流動性が枯渇し(厳密には枯渇することを警戒し)、「とりあえずドル」という取引行動が支配的になった結果でした。「安全資産の円」からさらに危機的状況になった場合の「有事のドル買い」というやつです。リーマン・ショック直後の最悪期に見られた現象です。

新型コロナウイルスの感染拡大で市場の動揺が続き、金融機関は米ドルを手元に置く動きが強まりました。そのため、民間銀行のドルの調達コストが上昇しており、FRBは各国と協調して米ドルを確保しやすい環境を整えることを発表しました。(3月20日)

各国の金融政策の動向

各国の中央銀行は、景気を下支えするための利下げを含めた金融緩和に相次いで踏み切っていています。

米国(FRB)と日本(日銀)も相次いで緊急の会合を開き、金融緩和を決定しました。

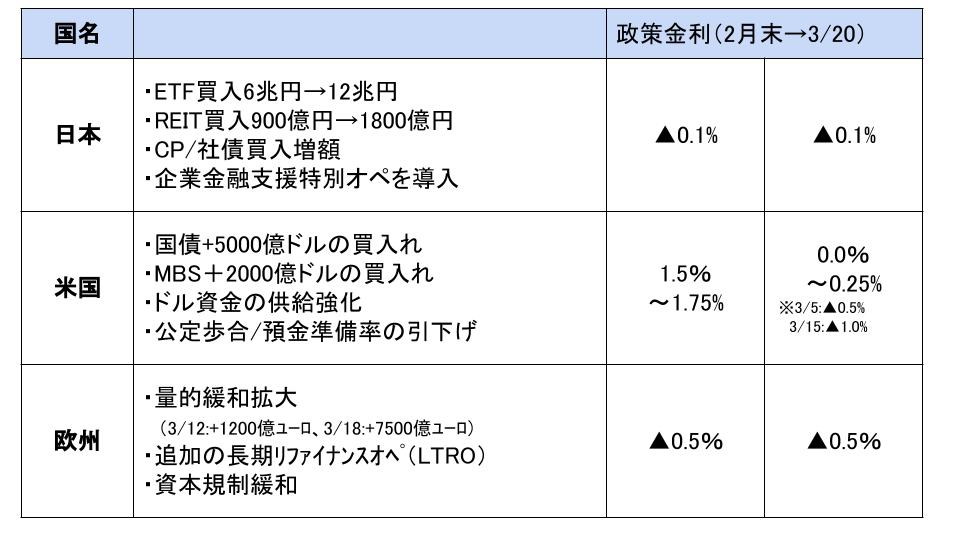

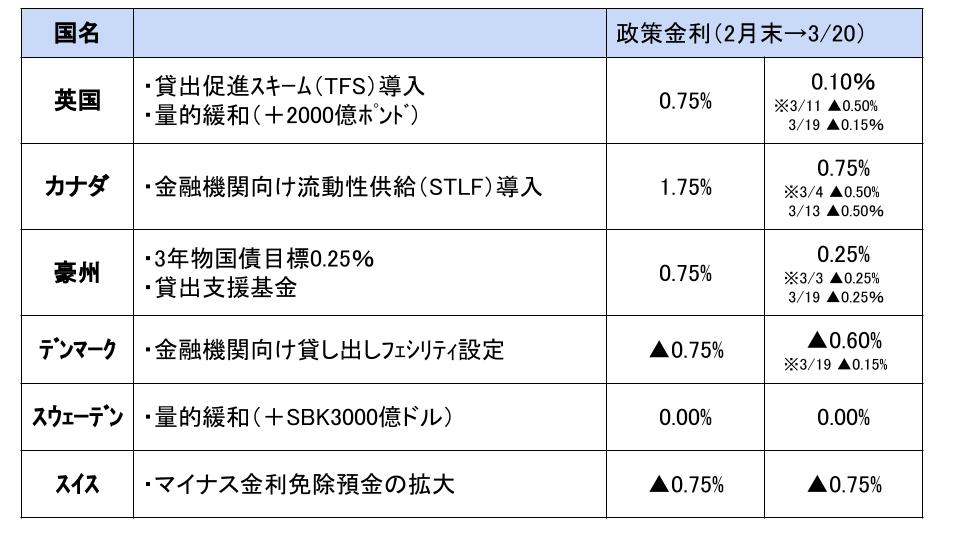

主な中央銀行の金融政策(3月20日まで)は以下の表にまとめています。

この他にも中国人民銀行は13日、金融機関の預金準備率を引き下げ、日本円で8兆円余りの資金を市場に供給すると発表しました。このほかカナダの中央銀行が13日、今月2度目となる利下げに踏み切ったほか、ニュージーランド、マレーシアの中央銀行も今月利下げを決めています。

また、韓国の中央銀行にあたる韓国銀行は16日、政策金利をこれまでで最も低い0.75%に引き下げると発表しました。

なお、FRBは3月23日、臨時のFOMCを開催し、米国債や住宅ローン担保証券(MBS)の買い入れ量を当面無制限とする緊急措置を決めました。15日の決定では計7000億ドル(約77兆円)を目安としていましたが、「必要量」に切り替える形となりました。

トランプ米政権は新型コロナウイルス対応で2兆ドル規模の経済対策を検討しており、国債増発懸念から長期金利は上昇しやすい地合いにあったため、これに合わせるためだったかと思います。