2019年は”金融政策の年“になりました。

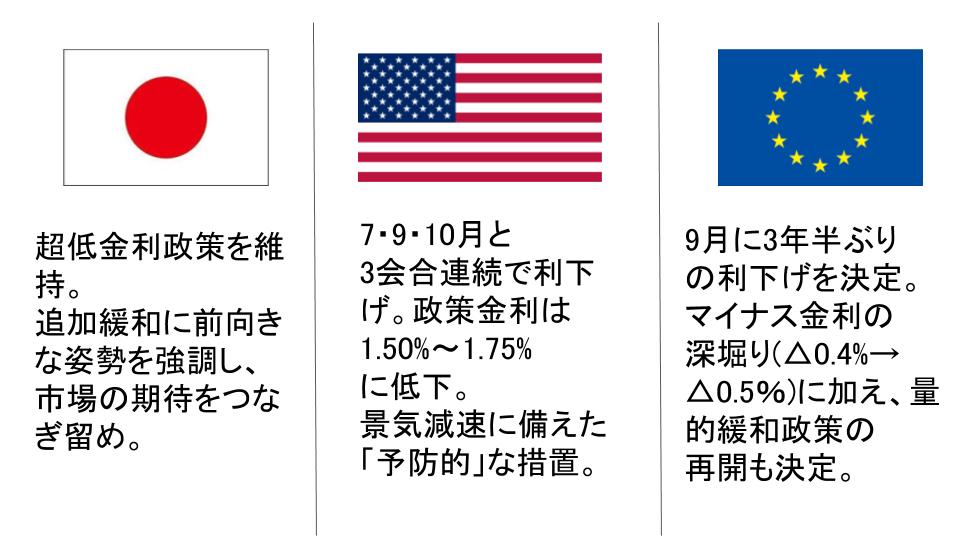

米中貿易摩擦を起因とした世界経済停滞の予防策として、米国は7月・9月・10月のFOMCで、年3回も利下げを実施しました。EUも9月に政策金利を△0.4%から△0.5%に引き下げました。

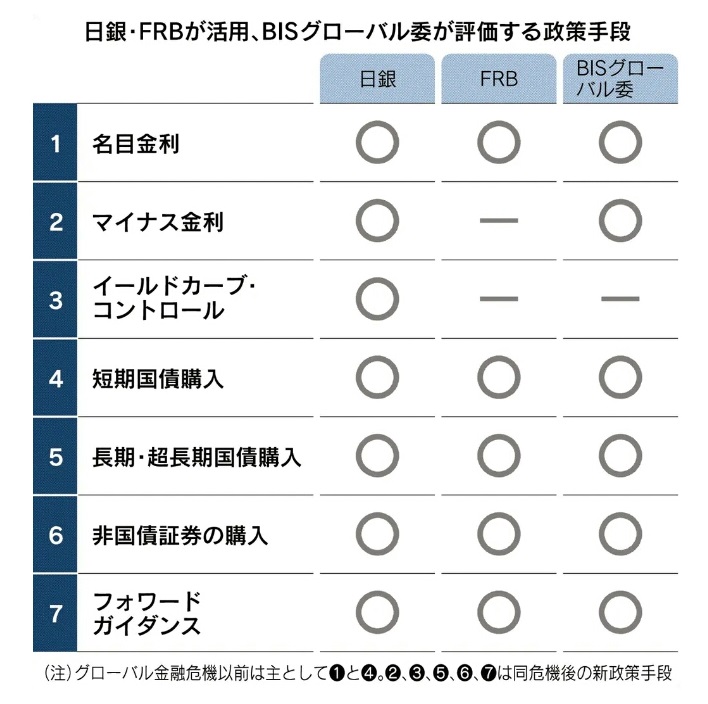

過去10年ほどの主要中銀の金融政策を見ると、FRBは量的緩和政策(QE)、日銀は量的・質的緩和政策(QQE)に加え、フォワードガイダンスや国債以外の証券の大量購入といった多様な政策手段の併用により、デフレからの脱却を行ってきました。

金融政策の手段

金融政策について最近では、金利操作の他に量的緩和やフォーワードガイダンス等、多種多様な金融政策の手段が出てきました。

日・米・欧の中央銀行でも多くの政策手段を取っています。今回は一つ一つの簡単な解説を行っていきたいと思います。各国の違いも含めて詳細に説明すると大変なことになるので、基本的には日本銀行の手法を中心に説明します。

①名目金利操作

かつて日本銀行は、準備預金制度における準備率や、公定歩合を変更することにより、金融の緩和や引締めを実施していました。私の中学・高校時代は、このあたりの言葉が教科書に載っていた記憶があります。

準備預金制度によって、金融機関は日本銀行に対して、受け入れた預金等の一定比率以上を無利子で預け入れることが義務付けられており、この比率のこと。預金準備率は金融機関の種類、預金の種類、預金額によって決められている。時々の金融動向から日本銀行が準備率を変更することを支払準備率操作という。

野村證券ホームページより

中央銀行(日本は日本銀行)が、市中銀行(都市銀行・地方銀行・第二地銀)などに貸付けをおこなう際に適用する基準金利のこと。政策金利の一つ。日本でも2008年以降、名称を「基準割引率および基準貸付利率」として発表している。

野村證券ホームページより

公定歩合の変更は、中央銀行の金融政策の中で最もオーソドックスな方法である。公定歩合を変更すると、金融活動や経済活動に対し、「コスト効果」と「アナウンスメント効果」をもたらすといわれている。

今では各銀行(みずほ銀行とか楽天銀行とか)で預金に付く金利が異なります。昔は各金融機関の金利を一定にすることにより、安定的な金融体制を作り上げるための政策が実施されていました。

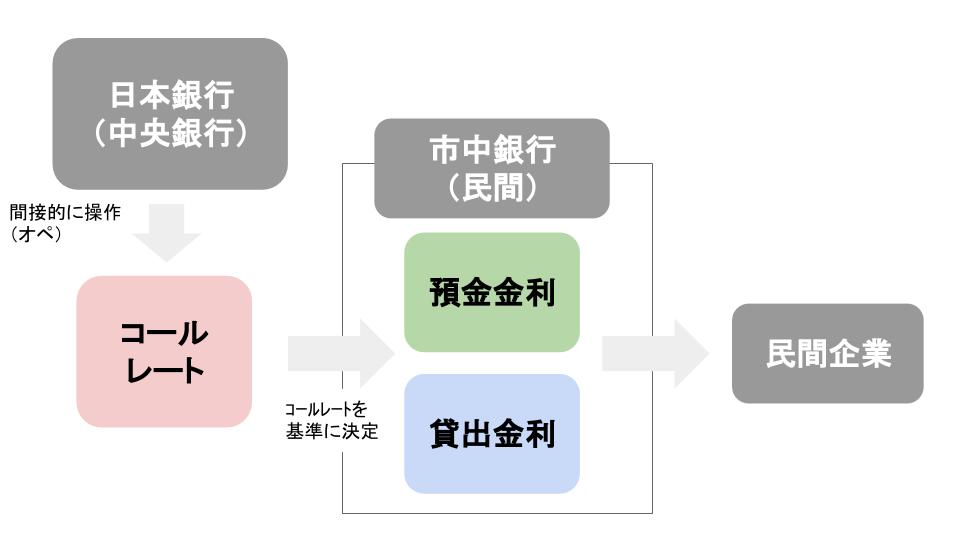

しかし、1994年に金利が自由化し、日銀が直接的に金利を決定できなくなりました。そのため、1995年からは、短期市場金利を誘導するオペレーション(公開市場操作)を通じて金融市場調節を行うようになりました。特に、1998年以降の金融市場調節方針では、「無担保コールレート(オーバーナイト物(=翌日物))を、平均的にみて○○%前後で推移するよう促す」などと、誘導目標を具体的に定めるようになりました。

コールレートとは銀行等の金融機関間で現金を貸し借りする市場での金利のことです。日々の短期的な資金の過不足を調整します。 “呼べばすぐ返ってくるほど短期間”の貸し出しをするので「コール市場」と呼ばれます。無担保というのは、”担保なし”でということです。

金利市場操作は 、日本銀行が資金貸付け・国債の買入れを行うなど”金融市場に資金を供給するオペレーション”と、日本銀行が振り出す手形の売出しや日本銀行が保有している国債の売却など、”金融市場から資金を吸収するオペレーション”を行うことにより、間接的に短期金利を操作します。

コール市場での取引の中には、一番短いもので、今日借りて(貸して)、明日返す(返済してもらう)「無担保コール翌日物」という取引があり、この時の貸し借りの金利は、無担保コール翌日物金利と呼ばれている。

野村證券ホームページより

かつては公定歩合の操作が金融政策の根幹であった。しかし、コール市場の拡大などで、金融機関の日銀借り入れの残高が減少し、今では、公定歩合より無担保コール翌日物の金利の方が経済への影響は大きく、日銀も重視している。

金融機関では、このコールレートを基準に預金金利や貸出金利を決めており、結果としてコールレートの水準が、”世の中のお金の流通量“を決めています。

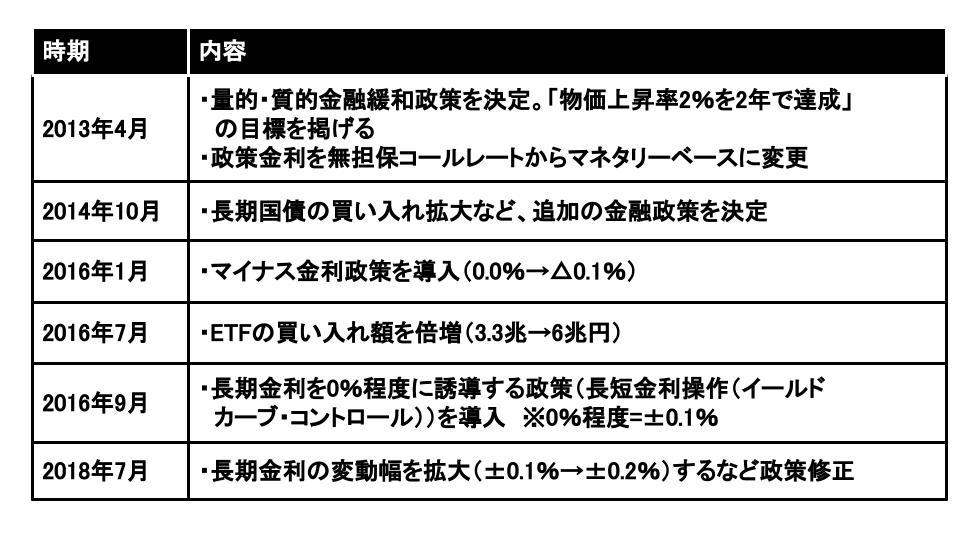

しかし、結果、下げの余地のないゼロ%付近まで金利目標を下げても物価が上がらないので(日銀目標は2.0%)、2013年に「量的・質的金融緩和」に踏み切ります。この時から、金利目標(金利を操作していたもの)からマネタリーベース(日本銀行が世の中に直接的に供給するお金※)に変更となりました。

金利からマネタリーベース(量)に変更となったので”量的“と呼ばれています。

※ マネタリーベース=「日本銀行券発行高」+「貨幣流通高」+「日銀当座預金」

現在(2020年1月)の短期金利目標は△0.1%(=直接は②のマイナス金利の影響)となっており、実際の無担保コールレートは△0.07%~△0.05%で推移しています。

②マイナス金利

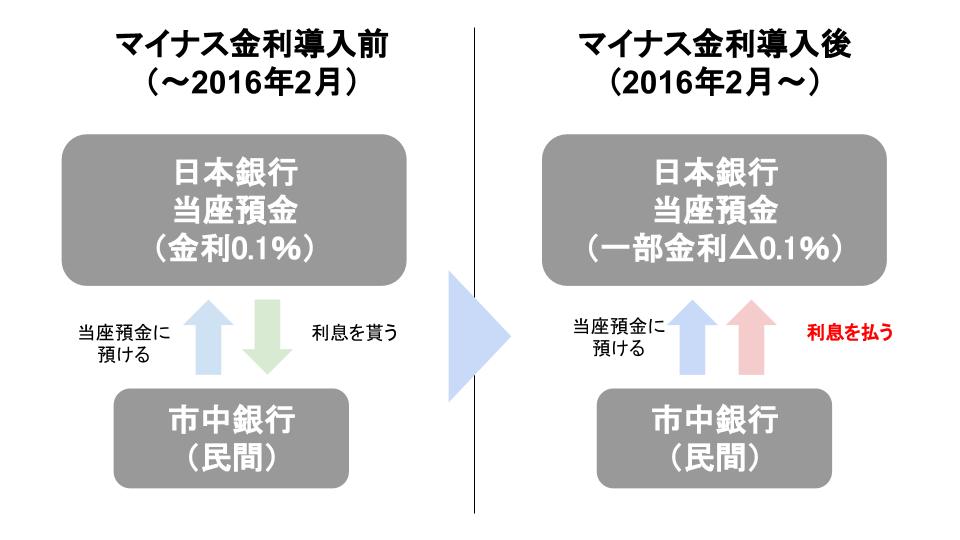

ニュースでも良く耳にしますが、2016年(平成28年)1月に導入された「マイナス金利付き量的・質的金融緩和」の一つの政策のことです。

2016年1月の金融政策決定会合でマイナス金利の導入が決定され、この歴史的なイベントは2月16日から実施されました。

何がマイナス金利になったかというと、銀行が日銀に預け入れておく「日銀当座預金」の一部がマイナス金利(預けておくだけでお金が減っていく)になりました。

それまで銀行は、預金者から預かったお金を日銀に預けておくだけで0.1%程度の金利を受け取っていたのですが、「もっと世の中にお金を回しましょう」という考えから、このマイナス金利政策が導入されました。政策金利として、日本銀行当座預金のうち「政策金利残高」に▲0.1%のマイナス金利を適用すされることとなりました。

正確には、マイナス金利が課されるのは、日銀当座預金のうちの一部の部分になります。

この話を掘り下げると、かなり文章がながくなるので、さらに詳しく知りたい人は以下の記事をご覧ください。

なお、日銀当座預金をマイナス金利にすることにより、”金融機関もなるべくこの当座預金にお金を入れないようにしよう=コールレートでできる限り運用しよう“という動きになり、自動的に“調整金利=当座預金金利=マイナス金利“という関係になりました。コールレートがマイナス金利(現在△0.1%)以下ならば日銀当座預金に預ければよいので、自動的にコールレートの下限は”マイナス金利(現在△0.1%) “になりますもんね。

なので現在は、”政策金利=マイナス金利“という関係になっています。

マイナス金利導入の背景は、名目金利をいくら下げても、2013年にマネタリーベースに変更しても、全然効果が上がらない(物価が目標2.0%に届かない) ため、思い切って踏み込んだ政策です。

マイナス金利の考え方は従来の金利誘導(例えば5%から3%に引き下げる)と同様に、金利を下げると”みんなお金を使ってくれる”という効果を期待しており、単に0%からマイナス域になった、というだけです。

しかし、マイナス金利になると上記のように、金融機関に負担がかかってしまうことで、結局その損失分を貸出金利に転嫁してしまい、結局金融緩和としての効果がなくなってしまう懸念があります。これを “リバーサルレート“といいます。

最近、三菱UFJ銀行が発表した”口座管理手数料“もリバーサルレートの始まりかもしれません。

三菱UFJ銀行は2年間取引がない不稼働口座に手数料をかける検討に入った。新規開設分が対象で、2020年10月にも年1200円の口座管理手数料を導入する計画だ。銀行の収益力は長引く低金利で低下している。口座管理費の有料化は採算の合わない金融サービスから対価をもらう大きな転換となる。他の金融機関も追随する可能性がある。

2019/12/5 日本経済新聞より

各国でもマイナス金利の影響は注視しており、ECBでも2020年内に調査結果をまとめると発表しています。

ちなみに、スウェーデンのリクスバンクが世界の中央銀行の先陣を切ってマイナス金利政策の終了を決めました。(2019年12月 △0.25%→0%)当初の想定を超えて同政策が長期化し、家計債務の膨張といった副作用を無視できなくなったためだそうです。

ここまでで3000字を超えてしまいましたので、イールドカーブコントロールやフォワードガイダンス等については、また次回。

金融政策の基礎については、こちら。