証券アナリストの2次試験まで1ヶ月を切りました。

私は1次試験合格から2次試験を受けるまでに時間が空いてしまい、1次試験の内容を思い出すことと、良く出る問題(フレンチファーマの証券分析や NPV(正味現在価値)計算)の勉強に、大半の時間を費やしました。

そのため、苦手な”経済”の勉強に力を入れることができなく、IS-LM分析など1次試験のころから全く理解していませんでした。

私の周りにもCMA(証券アナリスト)ホルダーが多くいるので試験勉強について聞いてみると、意外と経済が苦手な人が多いです。

今回は、マクロ経済の知ってそうで知らない「金融政策と財政政策の違い」について整理しました。

金融政策と財政政策の目標

金融政策と財政政策はいずれも政策手段です。

物価や雇用の安定や経済成長を目標としますが、何を重点とするかは、その国それぞれです。

例えば、日本銀行は、2013年1月に「「物価安定の目標」を消費者物価の前年比上昇率2%」 と定め、これをできるだけ早期に実現するとしています。

金融政策と財政政策の違い

簡単に言えば、金融政策は中央銀行(日本だと日本銀行)、財政政策は政府が行います。

(金融政策:実施主体は日本銀行)

・金利調整

・マネーサプライの調整

・為替市場への介入

(財政政策:実施主体は政府)

・税の調整

・政府支出の調整

金融政策

まずは金融政策から。

中央銀行が、国債や手形などの有価証券を売買することにより世の中のお金の供給量(「マネタリーベース」といいます)を操作することを公開市場操作といいます。公開市場操作は、市場に資金を供給したり、資金を引き揚げたりすることにより、市場金利に影響を与えます。

また同様に、政策金利を調整することにより、(主に短期金利に対してですが)市場金利に影響を与えます。

市場金利は金融機関が預金金利や貸付金利の基準になるものなので、間接的に借りるときの借入金利や、預金金利に影響します。

金利が下がると、個人はもちろん企業も設備投資等のための資金を調達し易くなるので、お金の供給量が増加し経済が活性化します。

また、中央銀行が持っている円・ドルを売買することにより、為替市場をコントロールことも金融政策の一つです。

財政政策

政府は公共投資や政府消費(公務員の給与等)など様々な支出を日常的に行っていますが、景気の好不況に応じて政府支出の水準を調整しています。例えば景気が悪いときは公共投資を増やして、民間に資金を供給します。

もう一つは税の調整です。景気が悪いときは減税をします。個人所得税の減税は消費を刺激しますし、投資減税は投資を促進します。

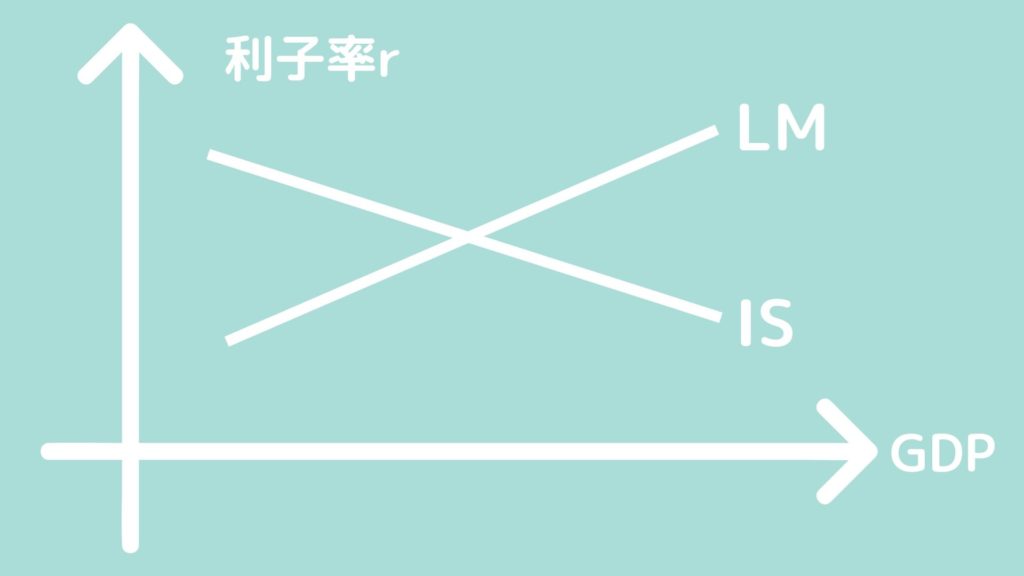

IS-LM分析

中央銀行と政府は、それぞれ金融政策と財政政策を通じて、様々な面から世の中のお金の流れを調整します。こういった政策によりどのような影響を世の中に与えるか分析するのが、IS-LM分析です。

ここで出てくるのが貨幣市場と財市場です。

貨幣市場とは貨幣を供給する側の市場で、財市場とは財・サービスを提供する側の市場のことです。

貨幣を取引する貨幣市場と、財・サービスを取引する財市場はお互いに影響しあっており、両市場の相互依存関係を考えることにより、国民所得(GDP)と利子率を同時に説明しようというのが、 IS-LM分析です。

例えば、貨幣市場が大きい(貨幣の供給量が多い)のに、財・サービスの供給量が小さいと、「金余り」となりインフレが起こってしまいます。

ミクロ経済の「需要と供給」と同様に、貨幣市場と財市場が均衡する点が「GDP-利子率」面上に存在し、この均衡点の調整を考えるのが金融政策や財政政策になります。

IS曲線

IS曲線(Investment-Saving)は、財市場(財・サービスをやり取りする市場)が均衡するGDPと利子率の組み合わせを示しています。

利子率が低くなる=借入利子が低くなると、設備投資等の投資が増える=財・サービスが増加するので、右肩下がりの曲線になります。

LM曲線

LM曲線(Liquidity preferenceとMoney supply)は、貨幣市場(貨幣のやり取りをする市場) が均衡するGDPと利子率の組み合わせを示しています。

利子率が高くなる=投資利回りが高くなると、投資家のような貨幣供給側の貨幣供給が増えるので、右肩上がりの曲線になります

逆に言えば、GDPが増加すると、貨幣需要が高くなり、高い利子率でも借入が増えると考えても良いです。

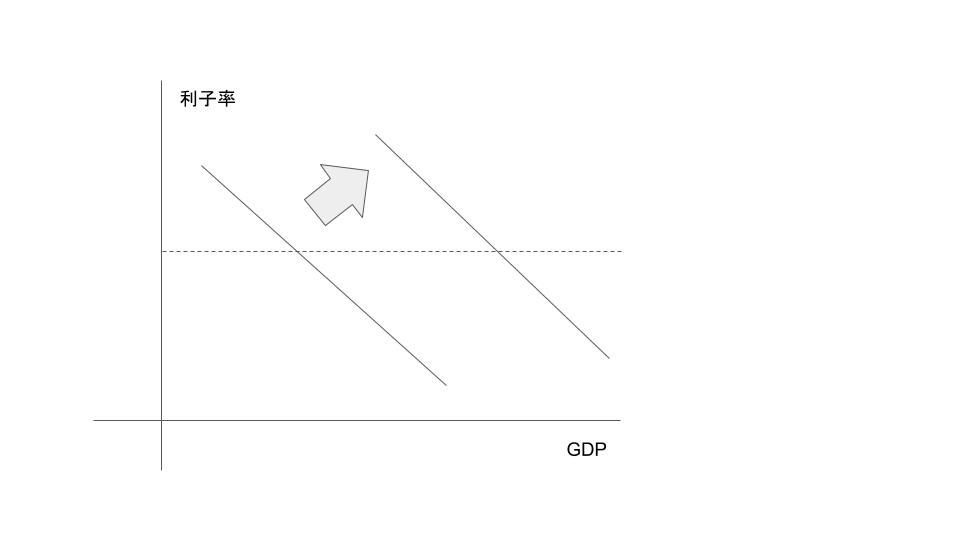

IS-LM分析における財政政策

財政政策はIS曲線をシフトさせます。

一例として財政出勤により政府支出が増加すると、財・サービス需要が増える(公共投資等が恣意的に増やされる)ため、今までの利子率では超過需要になります。そのため、同じ利子率でもGDPが増加するので、IS曲線は右上方向にシフトし、新たな利子率で均衡します。

一方で、財政政策ではLM曲線は動かない(政府は貨幣量を変えられない)ので、結果的に均衡点が右上に移動し、GDPが増加・利子率が増加します。

また、財政政策で出てくる用語で「クラウディングアウト」(押しのけ効果)というものがあります。

財政政策は上記の通り、結果的に利子率が上昇するので、上昇する分GDPを引き下げてしまいます。このように政府支出の増加により、部分的に民間投資が抑制されてしまう効果を、クラウディングアウトといいます。

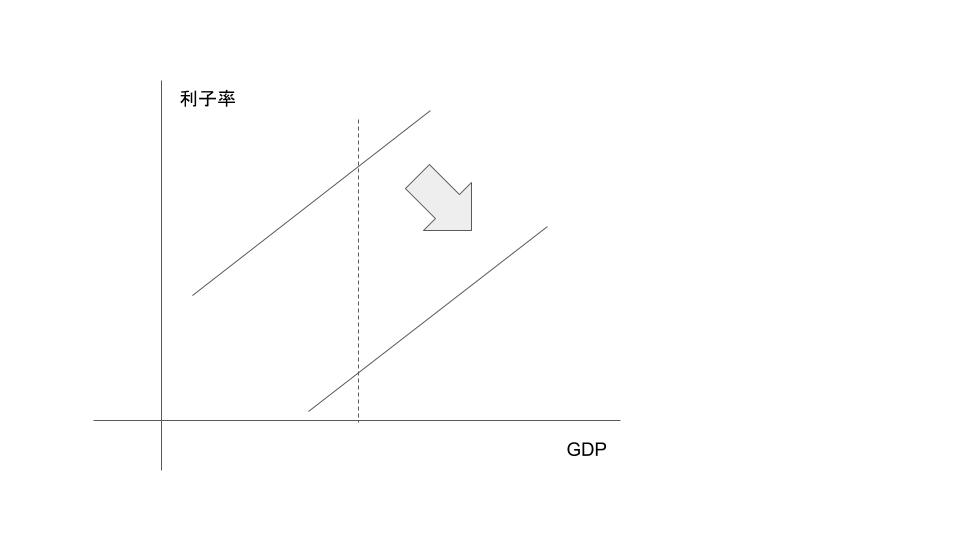

IS-LM分析における金融政策

金融政策はLM曲線をシフトさせます。

一例として金融緩和により貨幣供給が増加すると、現在均衡している財・サービス料に対して、今までの貨幣量では超過供給になります。貨幣市場の均衡を保つためには利子率が減少しなければならないので、LM曲線は右下方向にシフトし、新たな利子率で均衡します。

このとき、IS曲線は動かず、結果的に均衡点が右下に移動し、 GDPが増加・利子率が減少します。

以上でIS-LM分析の説目は終わりです。

IS-LM分析の意義

例えば財政政策の効果を言葉で説明すると、

政府支出が増加して、財市場で超過需要になると、生産が刺激されてGDPが増大して、取引需要が活発になり、貨幣需要も拡大。したがって、今までの利子率では貨幣需要の均衡が取れず、貨幣市場に超過需要が発生し、利子率が上昇。

と長くなります。

しかし、IS-LM分析を使うと視覚的にわかりやすくなりますし、 「それじゃ財政政策と金融政策を同時に行ったらどうなるか」や「LM曲線の金利感応度が低かったらどうなるか(LM曲線が縦の直線)」といった疑問も考察することができます。

このへんがなんとなくでも分かってくると、マクロ経済がとっつきやすくなりますので、頑張ってみましょう。