前回は①名目金利と②マイナス金利についてまとめました。

日銀で実施しているイールドカーブ・コントロールは、結局短期債・長期債購入の延長線上ですので、③④⑤はまとめて記載しています。

③④⑤イールドカーブ・コントロール(長短国債購入)

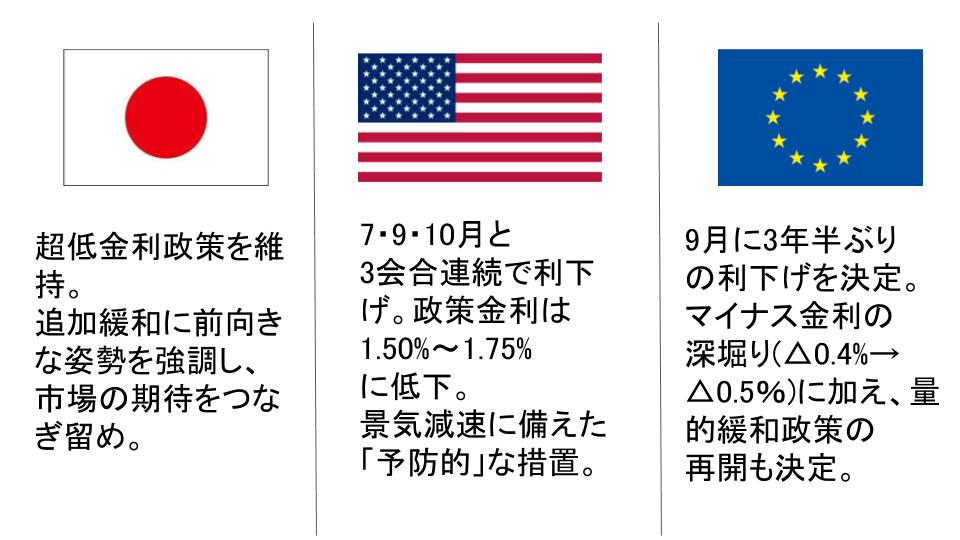

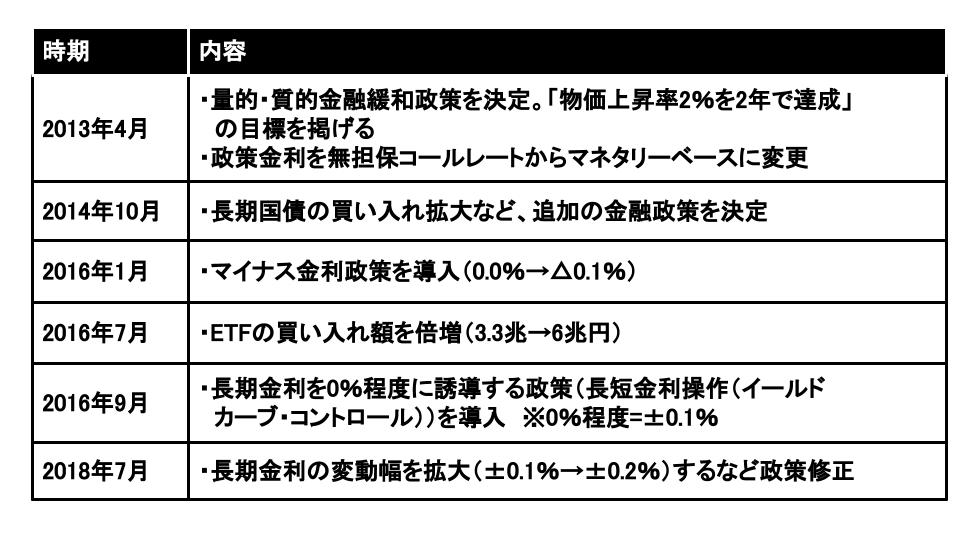

2016年1月の金融政策決定会合でマイナス金利の導入が決定されました。(実施は2月16日)

しかし、結果として「物価2%目標」が達成できていないと、2016年9月の公表のレポートにまとめられました。

https://www.boj.or.jp/announcements/release_2016/k160921a.pdf

2%の「物価安定の目標」は実現できていない。その点については、上記メカニズムのうち予想物価上昇率の動向が重要である。すなわち、(i)①原油価格の下落、②消費税率引き上げ後の需要の弱さ、③新興国経済の減速とそのもとでの国際金融市場の不安定な動きといった外的な要因が発生し、実際の物価上昇率が低下したこと、(ii)その中で、もともと適合的な期待形成の要素が強い予想物価上昇率が横ばいから弱含みに転じたことが主な要因と考えられる。

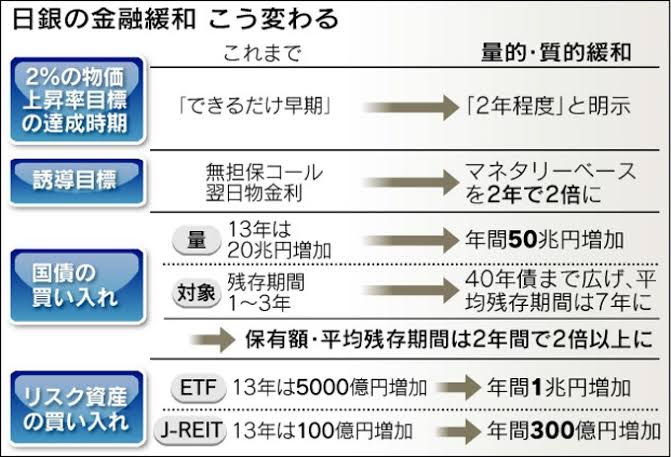

「量的・質的金融緩和」導入以降の経済・物価動向と政策効果についての総括的な検証

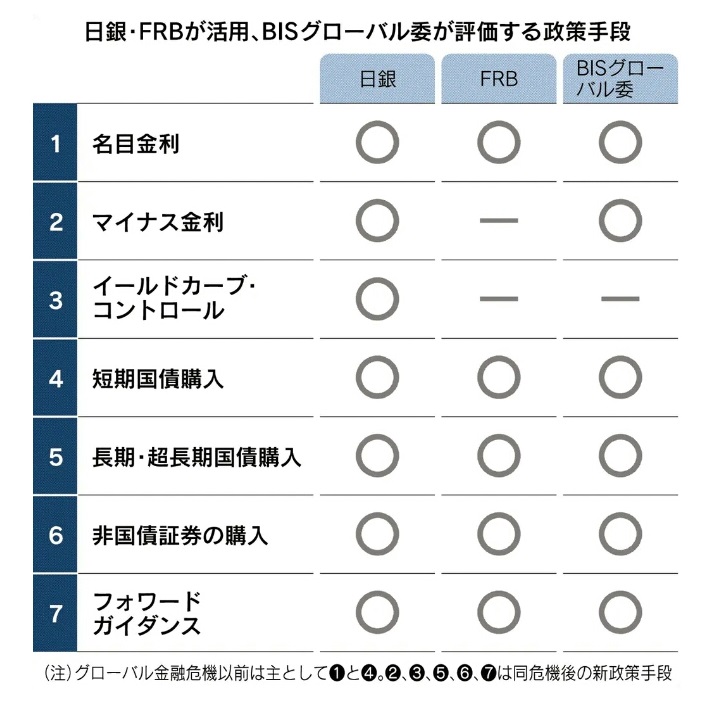

日銀は、2016年9月の金融政策決定会合において、従来の「量的・質的金融緩和」、「マイナス金利付き量的・質的金融緩和」を強化する形で、新たな金融緩和の枠組みである「長短金利操作付き量的・質的金融緩和」を導入しました。新しい政策枠組みは、主に2つの要素から成り立っています 。

- イールドカーブ・コントロール

- オーバーシュート型コミットメント

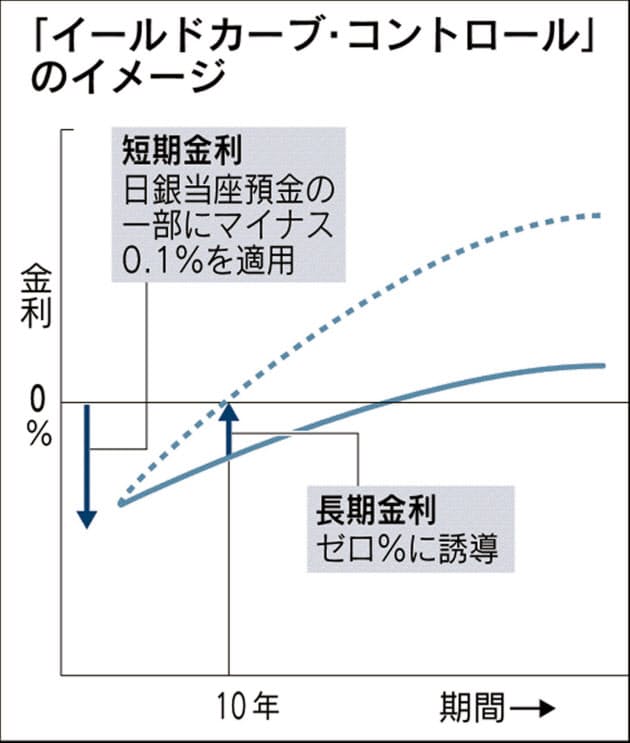

この節で取り上げる”イールドカーブ・コントロール”とは、国債の短期金利を△0.1%、10年国債を概ねゼロ%になるように、日銀がコントロールするというものです。

コントロールする手段としては、金融機関を相手に実施する資金の貸し付けや国債の売買などを通じた公開市場操作(オペレーション)などの手段を用いて、長期金利の水準が狙いに近づくようにします。金利が狙った水準から大きく離れてしまうのを防ぐため、日銀が指定する利回りで国債を買い入れる「指し値オペ」というものも創設しました。

なぜイールドカーブを操作する必要があるのかというと、金融機関のため(引いては国民のため)です。 マイナス金利によって短期はもちろん長期国債の利回りも下がってしまうと、銀行や生損保、年金基金の資金運用などが困難になってしまうといった弊害が発生しており、最終的に日本全体になるべくこの弊害が拡大しないようにするためです。

ちなみに「オーバーシュート型コミットメント」は、消費者物価指数(CPI、除く生鮮食品)の前年比上昇率が安定的に2%を超えるまで異次元緩和をやめないと約束することです。

オーーバーシュートは「行き過ぎ」、コミットメントは「約束」を意味します。消費者物価指数(CPI)は景気の循環的な変動や国際商品市況の変動などで上振れすることがあり、仮に物価上昇率がこうした行きすぎによって一時的に2%を上回っても、すぐには異次元緩和をやめず、”安定的に2%に超えるまでは続ける”と約束して、市場に期待を持たせて、効果の増大を狙ったものでした。

⑥非国債証券の購入

2013年4月の金融政策決定会合において、 政策目標を金利からマネーの量に切り替えることに加え、国債だけでなく上場投資信託(ETF)などリスク資産も買い増すことを決めました。

これが”量的・質的金融緩和政策”の導入です。

当時の政策金利はいわゆるゼロ金利で、国債の買い入れだけでは金融緩和効果がなかなか出なかったため、 導入されました。英語では”Quantitative Easing”と表記されるため、QEと言います。

その後2016年7月に金融緩和の強化を行います。具体的にはETFの年間購入量を従来の3.3兆円から6兆円に倍増しました。

- 国債の年間増加額:80兆円(従来通り)

- ETFの年間増加額:6兆円(+3.3兆円)

- J-REITの保有残高:900億円(従来通り)

- CPの保有残高:2.2兆円(従来通り)

- 社債の保有残高:3.2兆円(従来通り)

ETFの年間増加額について、約6兆円の目標値が掲げられましたが、2017年の年間増加額は約6.1兆円となり、2018年は約6.3兆円に拡大するなど、いずれも目標値を超えて保有残高が増加しました。しかしながら、2019年は約4.7兆円の増加に留まっています。

⑦フォワード・ガイダンス

フォワードガイダンスは日本語訳のごとく、”前もって表明する”ことです。

声明等を通じて政策金利の据え置き期間や政策変更の条件などを明言し、市場参加者の予想や期待に働きかけることで、金融政策効果の浸透を狙っています。

例えば2018年7月からは「当分の間、現在の極めて低い長短金利水準を 維持することを想定している」としていたものを、2019年4月には「当分の間、少なくとも2020年春ごろまで、現在の極めて低い長短金利水準を」と変更しました。これは具体的な時期を明記することにより、”まだまだ続く”ということを市場関係者に期待させる効果を狙っています。

さらに2019年7月には「先行き、『物価安定の目標』に向けたモメンタム(勢い)が損なわれるおそれが高まる場合には、ちゅうちょなく、追加的な金融緩和措置を講じる」という文言が加えられ、さらなる金融緩和を示唆するような、市場関係者に安心感を与えるような文言を加えました。