最近、”年金”が話題になっていますね。発端は2019年6月3日に金融庁から公表された報告書の内容でした。話題になったのは

年金だけでは老後2,000万円足りなくなる

というワードでした。

実は、私は過去に「DCプランナー1級」という年金関係の資格を取得しまして(今は更新料を払い忘れて失効)、多少年金には詳しいと自負しています。報告書をざっと読んだ感じでは、「国の年金が足りない」との記載はありませんでした。

・失われた20年による退職金水準の低下

・個人が資産運用をしないことによる貯蓄額の低下

・平均寿命の延びにより老後支出総額が昔より増加

この3点が組み合わさり、

→毎月5万円(年間60万円)足りない

→90歳(老後30年)で2000万円足りない

という内容になっていました。

結論から言うと、なぜこの報告書から国の年金は危ないとなったかは謎です。2000万円足りなくなるロジックを確認していきたいと思います。

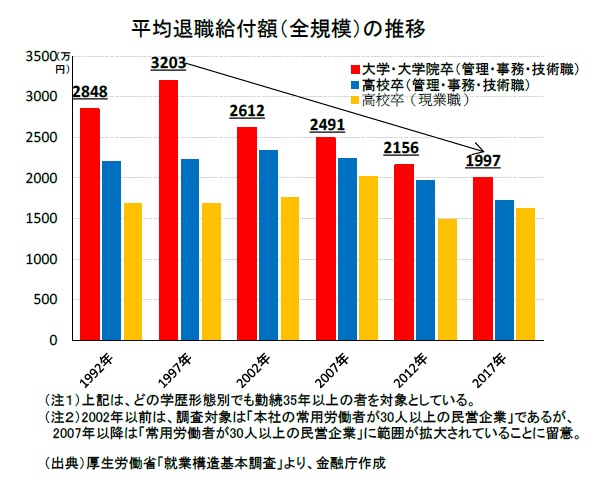

退職金水準の低下の問題

ここ20年の退職金水準は下がってきています。

大学卒業だけでみると、1997年から1200万円下がっています。国の年金関係ないじゃんか・・・。

おそらく1999年の金融ビックバンにより退職給付会計が導入されたことがきっかけで、大企業を中心に退職金水準を引き下げにいった動きが大きな影響を与えたのかと思います。退職給付会計とは、企業の財務諸表に「将来支払う退職金=企業の負債をちゃんと計上しよう」という会計用語です。

1999年以前はぶちゃけ適当に計上していたのですが、1999年からは正確に計算することとなりました。これにより、大企業を中心に負債が大きくなりました。これ以降企業にとっては「退職金=めんどくさいもの」というイメージが広がります。

また、2009年のリーマンショックも退職金水準を引き下げます。

詳細は省きますが、退職金の一部(50%とか)は企業年金という形で管理されています。企業年金は運用目標があり、株や債券等で運用しています。

当時の運用目標は、3~4%ほどで設定されており、この目標で運用できると「計画していた一時金・年金が支払うことができる」というものです。

リーマンショック時に株が暴落したのはご存知かと思いますが、これにより「予定していた一時金・年金が支払うことができなくなった」という状況になり、2009年以降企業年金の減額(=退職金水準の低下)が行われました。

そもそも大事な老後の資金をリスクにさらすな!と思うかもしれません。しかしどうでしょう?アベノミクス相場で日経平均株価は3倍になりました。少なくともリーマンショック前のピーク(2007年の18,000円)を超えています。加えて、配当利益は入っていません。

すべて株で運用しないにしても、運用利益が見込めたのにみすみす逃すのもどうかと思います。年金は超長期投資ですから、 長い目で見れば 、理論上は企業が努力する分プラスになるものです。

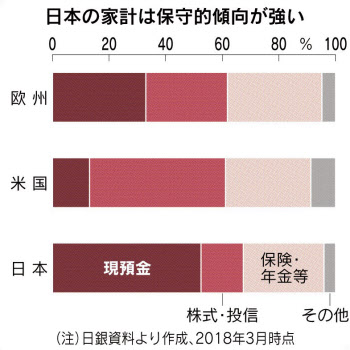

個人の資産運用の問題

この問題は単純に言って日本人は資産運用をしなさすぎというものです。

リスクを取りたくない気持ちも分かります。株を買っても上がらない気持ちも分かります。失われた20年(30年?)を経験してきましたから。

以前、平成の相場をまとめました。

本来は配当利益を加味したほうが分かり易いかと思いましたが、数値が入手できませんでした。キャピタル(評価額)だけでも、平成の30年間で日本は30%下落している一方で

- 米国:10倍

- イギリス:4倍

- ドイツ:10倍

- 中国:30倍(1991年から)

という結果です。繰り返しになりますが、この結果にさらに配当利益が加わります。

特に米国は、1974年からIRA(Individual Retirement Account)という制度が導入されています。これは、老後のためならば非課税で運用できる(解約に制限がある)というもので、個人型確定拠出年金のiDeCoはこれを真似て作られました。

米国は、もう半世紀前から”自分の老後は自分で運用しよう“という考え方なわけです。というわけで、今回のニュースで老後が心配になった方は今すぐiDeCoからでもはじめてみましょう。iDeCoは少なくとも税金を節約でしますので、多少の運用損が生じてもお得です。

平均寿命の伸び

今回の「年金危ない」議論の主な要因は、平均寿命の伸びかと思います。

そもそも今の年金制度(国民皆年金)ができたのはいつだかご存知でしょうか。じつは昭和の終わりです。(1986年前後)

当時の年金支給開始年齢は60歳だったので、当時の平均寿命(男75歳・女80歳)と比べると、いわゆる定年後の期間は15年でした。一方で現在の支給開始年齢は65歳です。

足元の平均寿命は85歳ほどですが、今後「人生100年」と言われているように、100歳は無理だとしても90歳くらいまでは平気で生きる世の中になるようです。そうすると、定年後の期間は

30年!

そりゃ国も個人もお金なくなるよ・・・。退職金水準の低下で1000万円、平均寿命の増加で900万円(5万円×12か月×15)。結果「2000万円足りない」議論に、国の年金は関係ないんじゃないかと思います。

むしろ当初(平成初期)は15年ほどの計画だった年金の支払期間が、さらに15年伸びたのだから、逆に国の年金は頑張っているんじゃないのでしょうか。

まとめ

確かに国の見込みが甘かったといえば甘かったのでしょう。資産形成については国に任せきりだった社会から、まさに転換期を迎えようとしています。正直、もうすぐ定年だよ・・・という方は文句を言わざるえないかと思います。

一方でまだ30代以下の若い方は、定年まで20年以上あるわけですので過度に悲観せず、資産形成を考えてみましょう。