FOMCガチャの時期になってきました。英語だと「Powell Pivot」と呼ばれ、FRBが金融政策の方向性をコロコロ変えることを皮肉っており、FOMCの度に「今回はタカ派(引締めの強化)だ」とか「意外とハト派なんじゃないか」という解釈で株価が大きく乱高下しています。

個人的には8月のジャクソンホール会議でもパウエル議長が「インフレ抑制をやり遂げるまでやり続けなければならない」と宣言していたとおり、インフレが明確に落ち着くまでは、緩和期待は都合のよい市場の解釈で、しばらくは「タカ派」でいることを信じています。

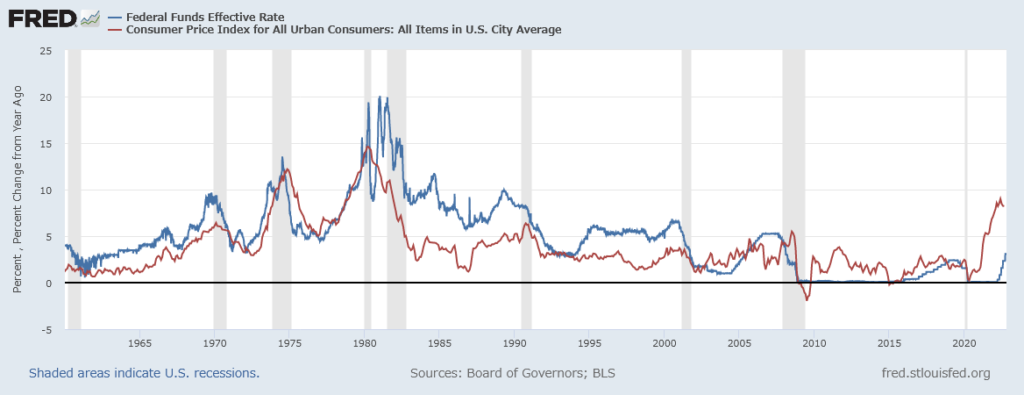

ジャクソンホール会議でパウエル議長が1980年代初頭のボルカ―議長の成功に触れたとおり、基本的にはインフレ率以上まで政策金利を引き上げるのがセオリーでした。足元は若干伸びが鈍化していますが、インフレ率が8%に対して政策金利は3%です。

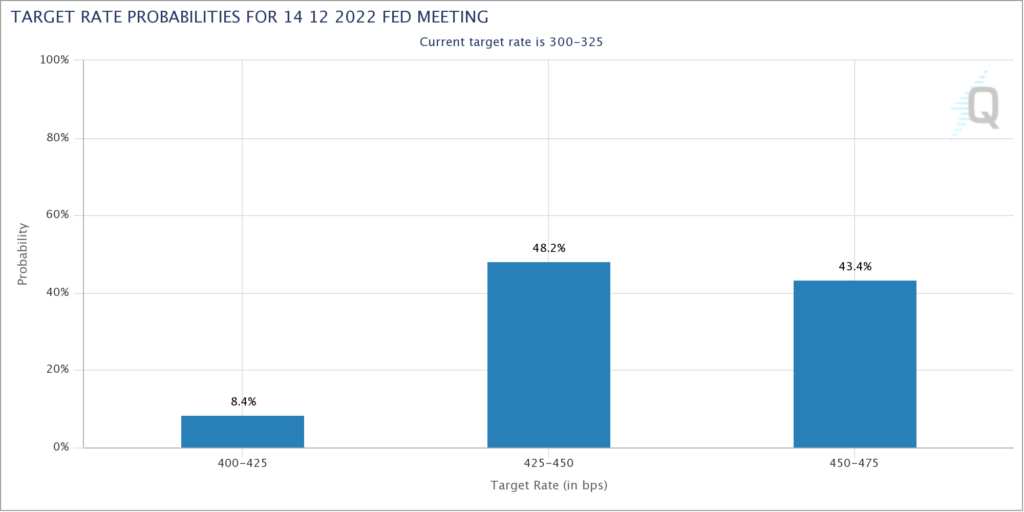

2022年末までに4%台が織り込まれていますが、それでもまだまだインフレ率のはるか下です。ボルカーさんの功績をわざわざ取り上げたのに、ハト派に「ピボット」する可能性があるのかいささか疑問です。

一方で、ここからの株価上昇を説いている人たちも多くなってきました。

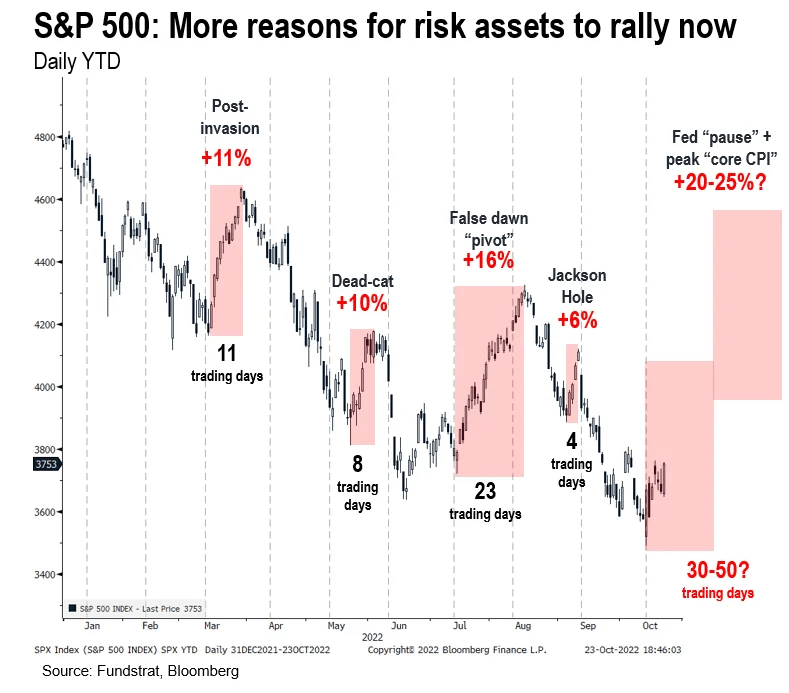

「インフレ圧力が緩和し、FRB はよりデータに依存するようになってきた。」とファンドストラットのトム・リー氏はコメントしています。

「S&P500は20%下落したがこれは名目ベースであり、インフレを考慮した実質ベースでは28%株価が消滅した。」と前置きし、インフレを考慮した実質ベースでは「S&P500で考えると4500という数字が、FRBの引き締め目標と一致する」とのことです。

The S&P “is down -20% in nominal terms, but down -28% on ‘real terms’ (CPI adjusted),” Lee said. “The Fed has won. Stocks have been obliterated.”

“But this also means a 50% rally in equities would still leave stocks -15% on a ‘real basis’ – in other words, S&P 500 4,500 would still be consistent with Fed’s goals of tightening financial conditions.”

ただし、この予想を覆す要因(fly in the ointment)は10年利回りの急増ということで、留意が必要です。

同様に、SNS界隈で有名な広瀬隆雄氏(じっちゃま)も、連日のように今後株高となる予想をコメントしています。

軽くYOUTUBEを拝見しましたが、今後株高となる要因としては

- 決算結果も弱くリセッション入りが近いこと

- インフレは減速を始めると一気に落ちる

- 年末ラリーのアノマリー

とのことでした。(記憶ベースですが)

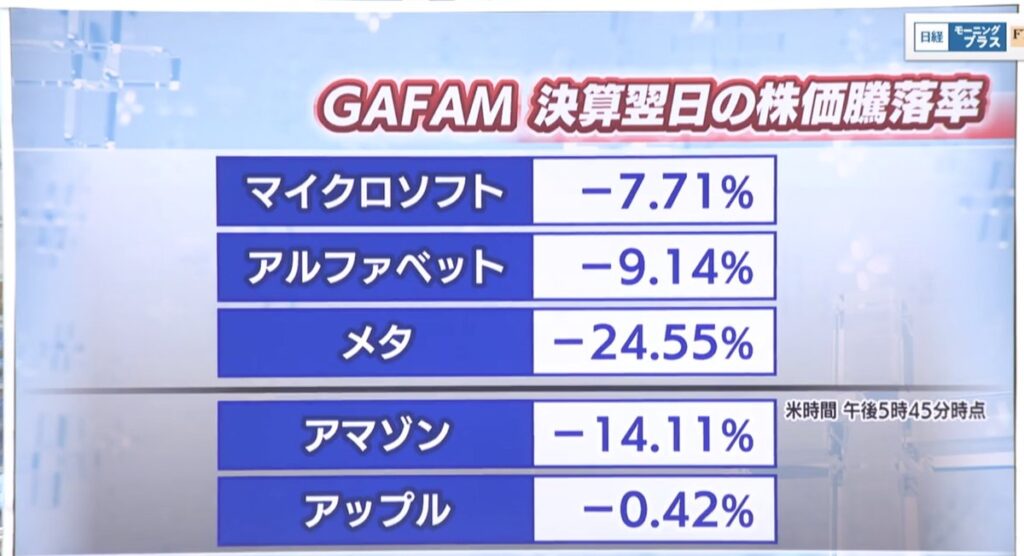

確かに今まで米国株価を引き上げてきたGAFAMも散々な決算発表となり、Apple以外は株価が急落しました。

さて、セオリーどおりインフレが深刻化して株価が下落していくのか、それとも「強気相場は、悲観の中に生まれ、懐疑の中に育ち」という格言のもと強気相場の始まりなのか、どうなっていくのでしょうか。