株価が下がれば債券価格は上がる。

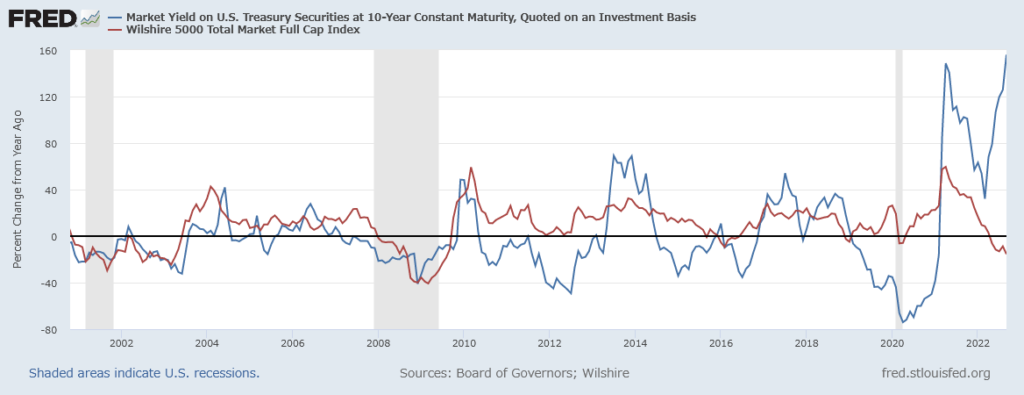

証券アナリストの試験勉強でも学ぶ、分散投資の基本です。しかし、現実には機能しなくなってきています。今年に入ってから、米国株(S&P500)は20%以上下落しましたが、米国債券も18%以上下落しました。全く分散になっていません。

過去を振り返ると金利が上昇(=債券価格が下落)する場面では、株価が上昇していることが分かります。(金利と株価の山が同じタイミング)しかし、足元では金利は上がっている一方で株価が下がっているのが見てとれます。

感覚的には株式と債券の相関係数は「-0.3~-0.2」のイメージがあります。株価が10%下落すると債券は3%上昇、すなわち株式・債券が3:7のバランス型ならば、ちょうそ株価の下落を債券が穴埋めしてくれて、少なくともマイナスリターンにならないということです。こう考えると、バランス型は最強ですね。

なぜ、足元は分散投資がうまく機能していないのでしょうか。このまま、バランス型戦略は崩壊したままなのでしょうか。最近、やたら債券を買い進めた自分としても心配です。(購入理由が分散投資狙いではなく、利回りがいい感じだなぁという理由ですが。)

そもそもなぜ債券と株式は逆の相関関係を持つのでしょうか。理論的にはいろいろなパラメータがありますし、金利が上がると債券価格が下がるのは常識となっていますが、株式配当モデル(配当を現在価値に換算したモデル)も金利が上がると割引率が上がるので株価が下がるような気がします。

そこは感覚的に安定資産とリスク性資産の関係が、負の相関を形作っているように思えます。日本人として「安定資産」として思い浮かぶのは現金かと思いますが、欧米諸国は異なります。

印象深いのはCFAの試験問題です。「米国債券は元本保証として説明してよい」という正誤問題に対して、日本の証券外務員試験を経験した自分にとってはNo(元本保証ではない)を選びましたが、実質アメリカがデフォルトすることはないという理由から

米国債は元本保証と言っていい。

との解答でした。特にインフレが当たり前になっている欧米ではインフレ対策から「現金」に逃げることは少なく、リスクを取る場面では株式、リスクオフしたい場合は2%程度は確実にリターンの取れる債券(主にクレジットリスクのない国債)に逃げるという行動原理から、負の相関が生じていると考えています。

それではなぜ今はこの負の相関関係が壊れてしまっているのでしょうか。その理由は

インフレと債券リスクの高まり

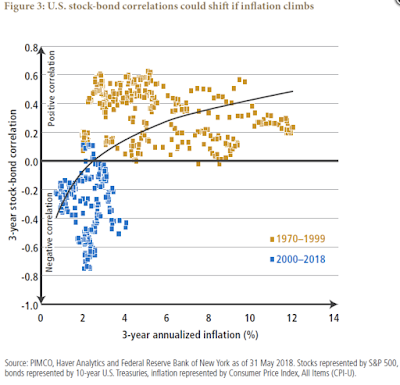

だと考えられます。欧米では8%~10%のインフレが続いています。1970年以来、半世紀ぶりの出来事です。実際にインフレと債券・株式の相関関係を見てみると、インフレが3%(3年平均)を超えたあたりから、相関係数も正にシフトしていることが分かります。

インフレは名目金利を押し上げます。名目金利上昇は債券価格を下落させます。一方で、株式は曖昧ではあるのですが、株価の上昇に繋がる経済成長は実質金利が要因と考えらえるので、インフレによる名目金利上昇はシンプルに割引率の上昇(=株価の下落)に繋がり、株価下落圧力となります。すなわちインフレは債券も株価も下落させる、つまり相関が正になることが考えられます。

自然利子率は、一定の前提のもとで、長期的には潜在成長率に一致する。すなわち、長期的な経済の動態を記述する経済成長理論の枠組みを用いて考えると、産出量、消費、資本ストックがいずれも定率で成長していくような安定的な経済成長経路においては、いくつかの仮定のもとで、実質金利は潜在成長率(ないし一人当たり潜在成長率)で近似することが可能である。このため、経済分析の実務においては潜在成長率を自然利子率の近似値とみなすことが多い。

日銀レビュー わが国における自然利子率の動向(2016年10月)より

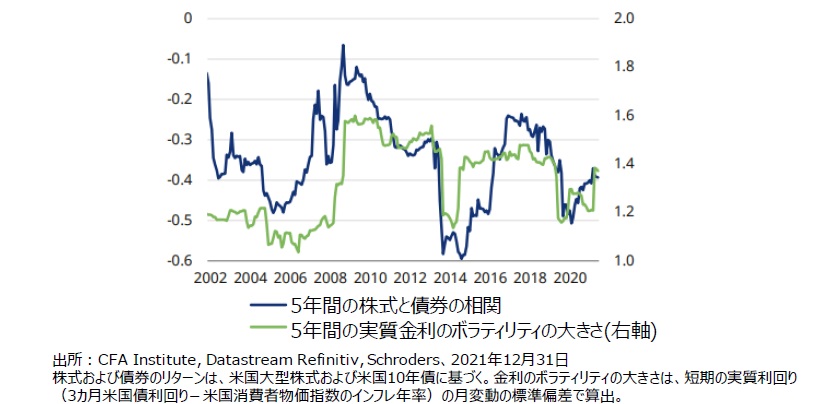

もう一つは債券自身のリスクです。安定資産・リスク性資産の議論でもあるのですが、やはりリターンが高くても20%以上価格が変動する株式に嫌気がさして、ローリスク・ローリターンと言われる債券に流れてくるので、これで債券のリスクが高かったら、投資家は逃避先に債券を選びません。

実際、債券のリスク(下の図は実質金利の変動率ですが)が高まった世界では。相関係数も正の方向にシフトしています。

特に今は、歴史的なゼロ金利政策から、これもまた歴史にないペースで政策金利を引き上げています。そりゃぁ債券の価格変動も大きくなるわけです。

ということで、足元は「半世紀ぶりのインフレ水準」と「歴史上はじめてのゼロ金利政策からの脱却」という過去に類を見ない環境によって株式と債券の相関関係が出来上がっているということになります。将来的にインフレが目標水準(2%)に落ち着いて、かつ政策金利引き上げの一巡により債券価格の変動も大人しくなれば、もとの世界(債券と株式で分散投資できる)が戻ってくると考えています。