リセッション(景気後退)の予兆と言われる逆イールド。

4月1日~4日に一度発生しましたが、あまりにも瞬間的だったので忘れ去られてしまいました。しかし、7月に入ってから丸々1ヶ月逆イールド状態が続いています。

逆イールドは長短金利が逆転している状態を指し、一般的には国債の2年と10年金利が逆転してしまうことを言います。2年金利は政策金利の影響を受け、10年金利という長期は市場心理を色濃く受けるため、「長期的には景気悪化=金利が下がるだろう」ということの表れと言われます。

また、金融機関は「長期金利で貸し出して短期金利で運用する」ため、長短金利が逆転してしまうと貸し出すことのメリットがなくなります。そのため「貸し渋り」が増えることから、景気にも悪影響が出てしまうとも言われています。

さて、もう一か月も続いている逆イールド。歴史では逆イールドが発生してから1年後に景気後退がやってくると言われますが、今回もそうなるのでしょうか。

これに対しFRBは別の「逆イールドを注視している」と答えています。

FRBが注目しているのは

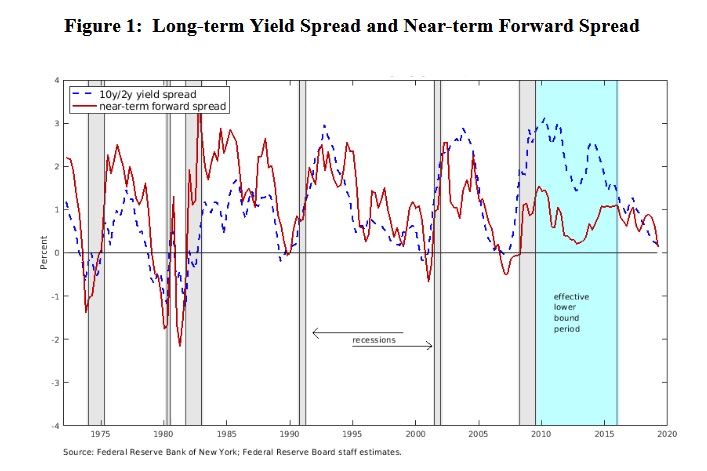

現在の3カ月物米財務省短期証券(Tビル)利回りと、フォワード市場から算出される1年半後の3カ月物Tビル利回りのスプレッド

だそうです。2018年2月にFRBから論文を紹介しています。

「なぜこの指標なのか」については演繹的な理由というよりは、帰納的な理由のようです。ざっくり説明すると「2年-10年スプレッドや1年-10年スプレッドより、過去のリセッションの予想精度が高かった」という理由です。論文では「6四半期後(2年後)のリセッションを予想できているか」を検証しています。

We define the near-term forward spread on any given day as the difference between the implied interest rate expected on a three-month Treasury bill six quarters ahead and the current yield on a three-month Treasury bill.

FRBホームページより

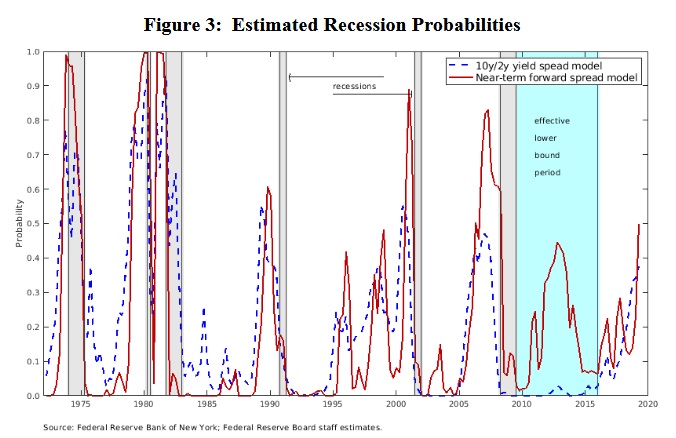

統計的な検証の結果、具体的に”確率”に置き換えたのが下の図です。(青色の期間はグレートリセッションの期間なので検証からは除く)10y-2yスプレッドより、確率の出方がはっきりしていることが分かります。

さて、足元はどうなのでしょうか。

赤色が「3か月物利回りと2年後の3か月物利回りのスプレッド」です。18か月先物利回りを取得しようと思ったのですが、2年先予想しかありませんでした。

これも厳密には市場のフォワードレートではなく、モデル(Three-Factor Nominal Term Structure Model)から予想した3か月物金利(3-month Treasury bill (T-bill) rate)とのことです。

This is a no-arbitrage dynamic term structure model, implemented as in Kim and Wright1 using the methodology of Kim and Orphanides. The underlying model is the standard affine Gaussian model with three factors that are “latent” (i.e., the factors are defined only statistically and do not have a specific economic meaning). The model is parameterized in a maximally flexible way (i.e., it is the most general model of its kind with three factors that are econometrically identified). In the estimation of the parameters of the model, data on survey forecasts of 3-month Treasury bill (T-bill) rate are used in addition to yields data in order to help address the small sample problems that often pervade econometric estimation with persistent time series like bond yields.

FRBホームページより

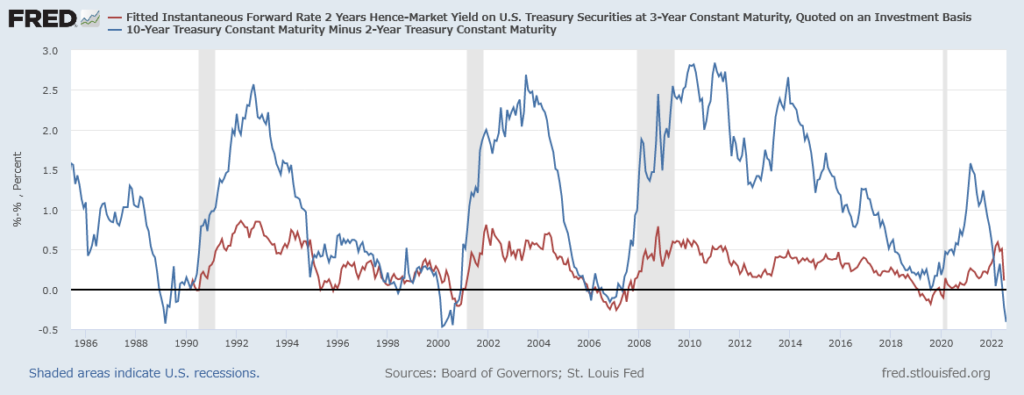

さて、FRBが注目する金利差はまだマイナス(逆イールド)になっていないことが分かります。

これを理由に先日のパウエル議長の「I do not think that the U.S. is currently in a recession.」という発言があったのでしょうか。

ちなみに論文の最後には「短期金利の動向が株価へ与える影響」についても検証がされていました。それはまたの機会にまとめたいと思います。