4月・5月の勢いは消え失せ、6月に入ってから、株価が上に行くのか下に行くのか分からない相場が続いています。

そんな中、ソニーフィナンシャルホールディングス(ソニーFH)から「株高の謎を解く~「財政ファイナンス相場」の行方」という面白いレポートが出ていたので紹介したいと思います。

https://www.sonyfh.co.jp/ja/market_report/pdf/sp_200608_01.pdf

“金融相場”という言葉はよく耳にするのですが、”財政ファイナンス相場“という言葉は初めて聞きました。

金融相場

景気後退が続いているにもかかわらず、金利低下で株式の投資対象としての魅力が上がったことを好感して株価が上昇する局面。

野村證券ホームページより

どうやら財政ファイナンス相場とは、金融緩和だけでなく、今回のように大型財政政策を打ち、その財源調達のために発行された国債を中央銀行が大量に買い取り取るという、財政政策・金融政策のコラボレーションによる株価上昇局面のようです。

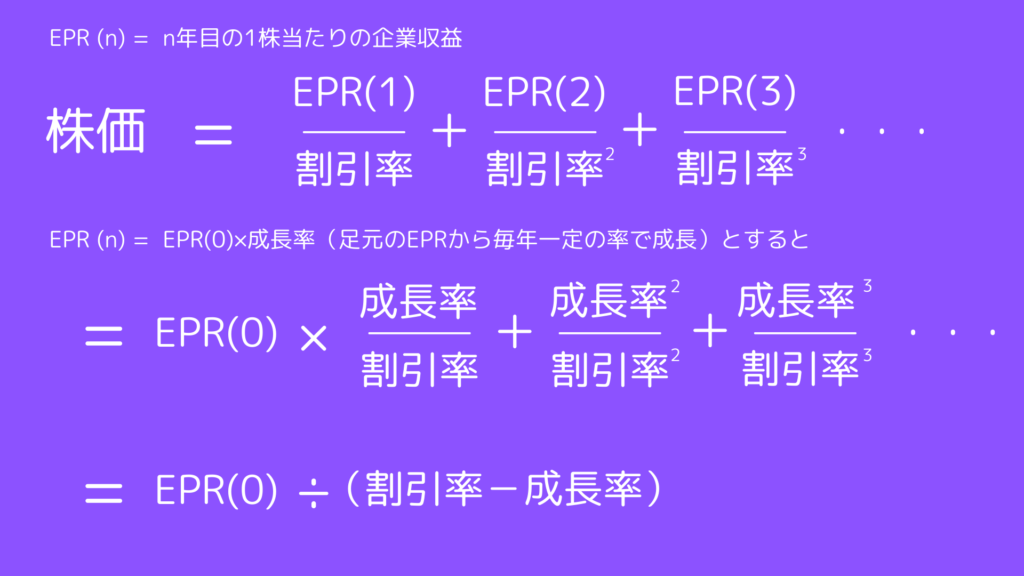

投資理論によれば、株価は”将来の受取配当や一株あたりの企業収益の現在価値の合計“と考えられています。

具体的に計算式にするとこんな感じです。今回は企業収益をベースと考えています。将来にわたって発生するの一株当たりの企業収益をすべてかき集めた合計金額が今の株価を形成しているを考えます。なお、一株当たりの企業収益をEPS(Earning Per Share)といいます。

また、将来(n年後)のEPRを、足元のEPR(=EPR(0))から一定率で成長性していくと仮定して、n年後のEPR=成長率のn乗×EPR(0)と置き換えることができ、高校数学でも習った「等比数列の和の公式」を使うと、シンプルな式に変形することができます。

結果として、EPR(0)がもう決まってしまっていて変わらないものなので、必然的に「割引率-成長率」に反比例する、つまり分母の「割引率-成長率」が小さければ小さいほど、株価は高くなることが分かります。

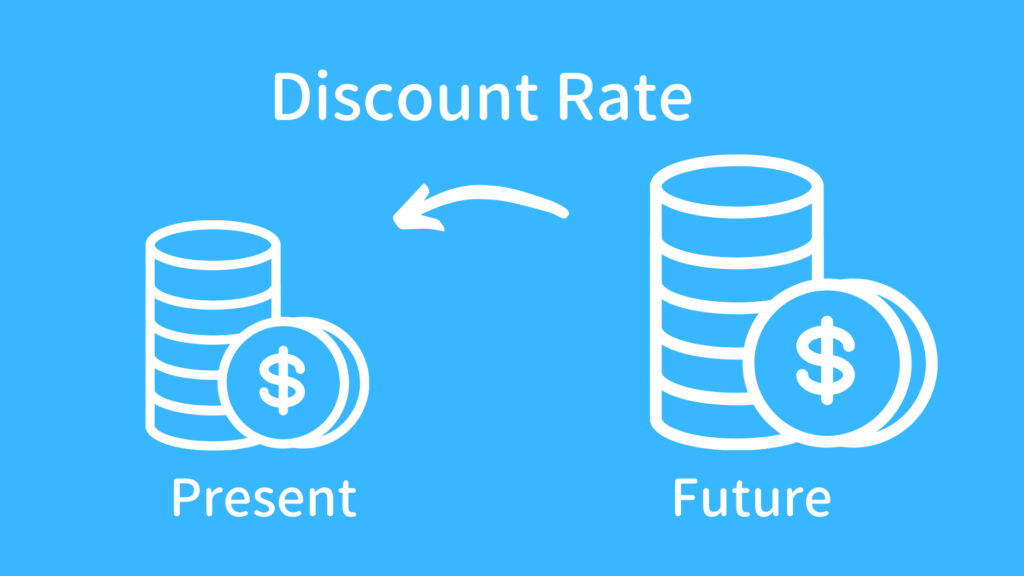

算式をもとに説明するとこのような説明になります。成長率が高い=株価が高くなるという構図は分かり易いかと思います。一方で割引率についてもう少し言葉で説明すると、株価を算出する上での重要なパラメータである割引率は「自分だったらこれくらいの収益率で運用できるぜ」という”率”であるため、割引率が小さい=将来自分で増やせる分が減る、ということで現在手元にある株式の価値が上昇します。

たとえば1年後に”100万円が必ず貰える“と約束されている場合、”自分は運用できないな”って人にとっては現在でもその約束は100万円の価値ですが、”自分は常に年率10%の収益を上げているぜ!”という人にとっては、1年後の100万円の現在価値は約91万円になります。(100万円÷1.1)なにせ、後者にとって今100万円あったら、1年後に110万円に増やせるのですから。

割引率はどんな率を使うかというと、投資理論的には”資本コスト“という、株式のリスクに見合った利率、つまり投資家からしたら倒産したら元本が返ってこないので、そのリスクに見合った見返りを評価した率を使います。もう少し、資本コストを分解すると「株式リスクプレミアム+リスクフリーレート」となり、だいたい8%~10%で計算されることが多いです。

レポートでは割引率=資本コストの部分において、株式リスクプレミアムは一旦おいておいてリスクフリーレートの部分に論点を置いています。もちろん、リスクフリーレートが下がれば割引率も下がり、株価があがります。

さて前置きが整ったところで、レポートではコロナショックによる”比類なき規模のな財政出勤”が成長率を増加させ、未曽有の金融緩和がリスクフリーレート(ここでは実質金利)を低下させているとし、結果「割引率-成長率」の低下=株高を引き起こしている、と言っています。

新型コロナによる世界的な景気後退は、感染抑止のための経済活動の強制停止による官製不況だ。その損失補填として、各国政府が積極的な財政出動を行い、中央銀行が金融緩和で資金供給・金利抑制を行っている(財政ファイナンス)。比類なき規模の財政出動はコロナ禍で失墜した企業の期待成長率を回復させる。一方、未曽有の金融緩和は名目金利の上昇を抑え込むとともに、国債買入れによる通貨供給量の増加を通じて期待インフレ率を刺激する。結果、実質金利(=名目金利-期待インフレ率)が低下する。景気後退期に金融緩和によってPERが上昇 することを「金融相場」と呼ぶが、足下は財政・金融政策の協調によるPER の上昇であり、「財政ファイナンス相場」と呼ぶのが相応しい。

ソニーFH Special Reportより

細かい話になりますが、”未曽有の金融緩和”では政策金利の引き下げだけでなく、国債・社債の購入により、大量のマネーが市中にばらまかれました。大量に市中にお金が出回るとインフレ率が上昇することが予想されます。政策金利やイールドカーブコントロールにより名目金利が抑えられ、一方でインフレ率が上昇すると、さらに実質的な金利(実質金利:名目金利-インフレ率)が低下し、さらに株高の要因になると予想されるとのことです。

株高はいいですが、インフレ率が高くなり過ぎると経済に良くないので、中央銀行が金利を引き上げてくるのではいか、株高は一時的なものではないかと思うのですが、レポートでは、「そんなにすぐに金利は引き上げない」としています。

政府が財政出動を行うなかで金利が上昇すれば政策効果は削がれてしまう。クラウディングアウトを避けるため、FRBは国債買入れを続け、金利を抑え込む見込みだ。他方、FRBが「マイナス金利政策」を行う可能性は低い。金融機関収益への影響が警戒されるほか、中国などのように外貨準備として米国債を保有する国が米国債を売るようなことになれば、国債利回りはかえって上昇する恐れがあるためだ。

ソニーFH Special Reportより

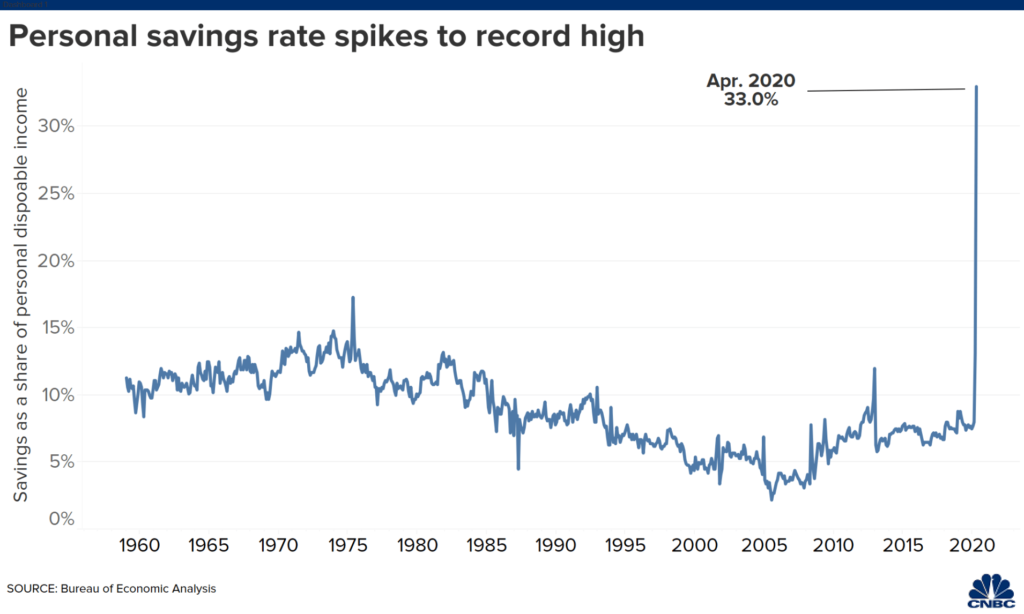

またもう一つの株高の要因として、歴史的な米国貯蓄率を取り上げています。5月29日に米国商務省が発表した4月の貯蓄率はは33.0%で、過去最高を記録しました。

過去最高を記録した買い物をする機会があまりなかったことから、一種の需要ショックのようなものだ」と指摘されており、バンク・オブ・アメリカの最高経営責任者、ブライアン・モイニハン氏は「(政府による消費)刺激策は(家計の)財布の中にまだ残っていることを意味し、今後使用されることになる」と述べています。

つまり、いずれ貯蓄率は平時の水準(8%程度)へ近づくと想定すると、その過程で年率5兆ドルもの消費需要が発生する可能性があるということです。

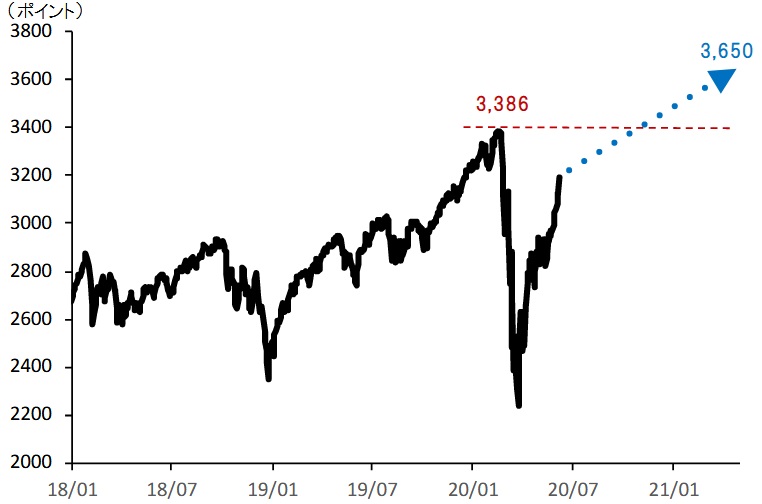

このような理由から、実質金利は△0.8%まで低下したうえで、消費マインドがコロナショック前まで戻った場合、PERが24程度まで上昇する可能性があるそうです。なお、現在のPERは22倍、ITバブルで25倍だそうです。その結果、S&P500は3,650ポイントまで上昇する可能性があるとしています。(2020年6月20日現在3100なので約18%上昇見込み)

米S&P500 株価指数は財政・金融緩和を受けたPERの上昇によって今後もう一段の上昇が期待できるということだ。現在のPERは22倍程度だが、この先、PERの上昇だけであと10%程の株価上昇余地がある。無論、追加的な財政出動や金融緩和があれば、期待成長率の上昇と実質金利の低下によって、PERは更に上昇することになる。(略)S&P500 株価指数は、来年1‐3月期に3,650ポイント (=146ポイント×25倍) まで上昇すると見込まれる。その場合、年内にも史上最高値の3,386ポイントを上抜ける可能性がある 。足下の株高はその道筋に沿ったものであり、違和感は特にない。

ソニーFH Special Reportより

あくまで金融政策・財政政策がうまく作用した場合かつ、企業活動・消費マインドがコロナショック前に戻ると仮定した場合の話です。これで感染がなかなか落ち着かなかったり、少しでも金融引き締めの雰囲気が出ると大きな調整が発生する可能性は高いですので注意が必要です。