資産運用は敗者のゲームだ。

資産運用はゴルフと一緒で「勝つための最善の方法は、ミスショットをできる限り少なくすること」である。

「敗者のゲーム」より

グリニッジ・アソシエーツの創設者でCFA会長も務めたチャールズ・エルスの著書、敗者のゲームの中の一文です。この一文で分かる通り、本著書では一貫してインデックスファンドの重要性を説いており、テクニカル論者や個別銘柄に投資機会を見出している人にとってはつまらない内容になっています。

かく言う私も、CAPM理論を中心とした投資理論を勉強してきましたし、つい先日まで勉強していたCFA level1の練習問題でも「報酬控除後でのアクティブファンドのパフォーマンスは、インデックス(パッシブ)ファンドを超過している」という問いには

「×」を付けろ。(=劣っている)

と散々習っているため、インデックスファンドの重要性は十分理解しています。

しかし、世の中に多々ある投資雑誌も個別ファンドや投資タイミングを特集していますし、SNSでも「個別銘柄でテンバガーを達成した!」というコメントが流れて来ており完全なインデックスファンド信者になれないでいます。

しかし、この著書では統計データも数式も使わず、チャールズ・エルスの名言とも言わんばかりに、言葉巧みにインデックスファンド(および長期投資)の重要性を伝えているので、数々の明言を紹介していきたいと思います。

本書のアドバイスをひどく単純なものと感じるならば、医学研究において輝かしい業績をあげている私の二人の親友の意見を心に留めてもらいたい。

彼らは医学史におけるもっとも重要な発見は、「ペニシリンの発見」と「手を洗うこと」だという。

「敗者のゲーム」より

また彼らによれば、長生きするための秘訣とは何よりもタバコをやめ、運転中にシートベルトをすることだという。

「敗者のゲーム」より

つまり、良いアドバイスとは必ずしも複雑である必要はない。

「敗者のゲーム」より

本書に入る前の”まえがき”で、この鋭さです。

コロナショック後に、給付金のせいか旅行や飲み会に使っていたお金の使い道がなくなったせいか、世の中が一瞬だけ投資ブームになりました。その時に数々の知人に「投資ってどうやるの?何を買えばいいの?」と聞かれたので、「とりあえずNISA口座作って、米国株か世界株のインデックスファンドを買ってみれば?」と伝えました。

返ってくる反応は

それだけ?つまんない。

でした。

あのとき、このチャールズ・エルスのこの言葉を返しておけば、皆の私に対する見る目が変わったのかと思います。

機関投資家の大多数が市場より良い成果をあげられる、という基本的な前提は正しくない。なぜならば機関投資家そのものが市場だから、機関投資家全体としては自分自身に勝つことができないのである。(加えて高いコストも支払わなければならない。)

「敗者のゲーム」より

機関投資家にとっては商売の根幹を揺るがす一文です。確かに情報がすぐさま手に入らなかったり、資産運用の産業規模がそこまで大きくなかった昔を考えてみれば、誰も探さなかった原野で金鉱脈を探すのは優位性があったと思います。

しかし現在では、有名な大学の博士号を持った者や、年収ウン千・ウン億円を求めて卓越したセンスを持つ者たちが集まり、既に掘りつくされた原野で、人が隙間なく集まりながら鉱脈を探しています。そして、その探すコストも年々上がって行っていることが容易に想像できます。

つまり時代と共に「勝者のゲーム」(ミラクルを作った者が勝つ)が「敗者のゲーム」(ミスをしたものが負ける)に変わっていったということです。

本書でも「公表された取引ベースでみると、ちょうど10年間で機関投資家の市場シェアは30%から80%に増大している」とし、アマチュア(素人)と機関投資家の競争ではなく、機関投資家同士の競争になっている、つまり、他のファンドマネージャーに勝ち続けるファンドマネージャーがいるとすれば、彼は他のファンドマネージャーのミスを継続的に捉えるだけの技術と敏速な対応力を持っているに過ぎない、と言うことです。

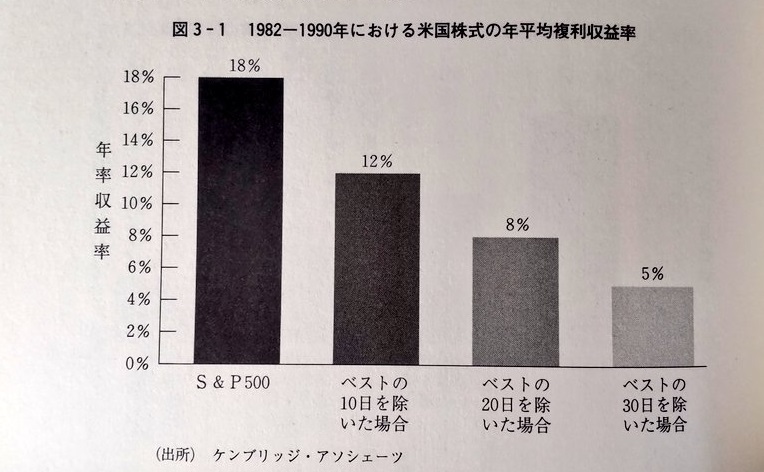

1926年から1996年の70年間という長期間において、株式リターンのほとんどの大部分が、ベストの60ヶ月に(この862ヶ月という長期間においてわずか7%だが)達成されているというのである。

もしわれわれがこれがどの月か見つけられるのであれば、その利益は測りしえない。(略)投資家は「稲妻が輝くときに」市場に居合わせなければならない。

「敗者のゲーム」より

投資タイミングへのアンチテーゼです。かくいう私も銘柄選択はリタイアしましたが、市場環境の見ながらタイミングは取れるのでは?とは思っています。とはいえ、つい最近も年末ラリーだろうと楽観視し、9月の頭にまとまった資金をインデックスファンドの投資しましたが、ご存じのとおり9月のS&P500 は約5%下落し、この損失だけで1年間のコーヒー代を犠牲にしました。

一方で直近の下落相場であったコロナショックでは、ちょうど底になった2020年3月から5月にかけて、同様にまとまった資金を投資することができ、結果としてここ数年ではベストの投資タイミングを得ることができました。

しかし、コロナショックは「もういいや。10年待てば元に戻るだろう。」とほぼ自暴自棄の状態で投資した結果で、勝率にとても自信があったわけではありません。もし自信があれば2月の段階で売却してましたからね。

しかも一世一代の勝負に勝ったと思っていたのですが、後なって冷静に振り返って(分析して)みれば、大したことなかったという落ちでした。

重要なことは、こうしたタイミングをプロの競争相手より優れた洞察力で繰り返し捉えることなどありえないから、「魔術」は使えなかったし、今後ともうまくいくことはないということだ。

(略)ある実証研究によれば、ミスを犯すコストと取引コストを計算に入れた後、その後のポートフォリオを収支ゼロにするためには、市場予測の75%を的中させなければならない。

「敗者のゲーム」より

前述の70年間という機関ではピンと来ないかもしれませんが、とある8年間で言えば、わずか10日(0.5%)を逃すだけで、パフォーマンスは半分近くになってしまっています。市場タイミングを図るということは売るタイミングだけでなく、再び市場に入場するタイミング(買うタイミング)も図らなければなりません。

こんな奇跡的なタイミング(加えて取引コスト分も回収する必要がある)を取れる才能があるのならば、もっと他にこの才能を発揮しては?と提案したくなります。

「リスク」は不確実性とは異なる概念である。「リスク」とは、特定の事象が起こる確率が知られているときに予想される支払額を指す。

なじみやすい例として挙げられるのは、年金数理上の死亡率表であろう。年金数理人は14年後のAさんの生死を予想することはできないが、1億人単位の集団の毎年の(14年後を含めて)死亡率を比較的正確に予想することはできる。

「敗者のゲーム」より

投資家は3つのリスクにさらされている。その3つのリスクは2つの種類に分けられる

・回避できないが投資家がそれをひきうけることにより報われるもの

・回避も排除もでき、引き受けたとしても報われないもの前者はマーケット・リスクであり、後者は個別銘柄リスクと株式グループ・リスクである。

「敗者のゲーム」より筆者が加工

投資理論を知っている人にとっては当たり前の内容です。俗に言うシステマティック・リスクとアンシステマティック・リスクです。後者は「敗者のゲーム」「勝者のゲーム」で説明した通り、リターンの取り合いにしか過ぎないので、平均すれば慣らされてしまい、コスト(リスクを取る姿勢含む)を払うだけ無駄ということです。

大勢の人々がコインを投げるコンテストに参加する状況を考えてみよう。次の2つの結果が生じることが予想される。

①超長期においては、ほとんどの人が50%の割合でコインの「裏」を出し、50%の割合でコインの裏を出す。

②しかし、短期から中期においては、「表」をより多く出す人もいれば、「裏」ばかり出す人もいる。

「敗者のゲーム」より

運用成果の測定が統計であると分かれば、どんな統計数字もそうであるかのように、各データをの意味するところは、正確な数字の表示ではなく、その近似値として読み取らなければならないことも理解できよう。

「敗者のゲーム」より

本書には統計データを裏付けとして「つい最近まで良い成績を収め、優秀なファンドマネージャーであるかのように見えても、その後、調査を行うと、しばしばパフォーマンスを低下させていることが多い」としています。

その時は偶然銘柄選択が良かったのか、小型・大型等のスタイル選択が良かったのか・・・これを「単なる運」と言っていますが、結局はコインのように平均に回帰していく、加えてこのパフォーマンスから最低1%差し引く必要があるがる、としています。

人々がある状況について認識する危険性を実際以上に不安がるのは次の4つのケースである。その結果が大規模である場合、人間のコントロールを超える場合、未知である場合、突然起こる場合。

その結果、飛行機旅行(年間平均死亡者30人以下、負傷者350人以下)を、自動車旅行(同じく死亡者3万人、負傷者35万人)より恐れることとなる。

「敗者のゲーム」より

投資家も人間であり、他の人と同様、冷静かつ合理的に分析すれば違った行動が必要と分かっていながらも、感情的な意思決定をしがちである。

そのため一般的な投資家は、長期的利益に一番マイナスとなるような相場の上昇を最も好み、実は長期的利益に繋がる相場の下落を最も嫌うのである。

「敗者のゲーム」より

魅力的な商品を30%で安売りする店に背を向けるだろうか。「バーゲンセールのときには買いたくない。値段が上がった時に買います。」などと言う客はいない。しかし、我々が投資において取っているのは、このような行動なのである。

「敗者のゲーム」より

タイミング投資の話題に戻りますが、耳が痛いです。超長期(100年以上)の統計データでは、紆余曲折がありながらも右肩上がりに上昇しているのは事実です。もちろん、過去のデータが将来を保証するものではありませんが、”過去のデータと逆”(いわゆる「逆張り」)をしたから成功したというデータももちろんありません。

しかし人間は、期待値が低いにもかかわらず、結果が大きいもの(例えば「宝くじ」)を好む傾向があるように思えます。夢があるからなのか、投資効率を算出せずに脳死しているからなのかは分かりません。

少なくとも本書では「過去を記憶しないものは失敗を繰り返す運命にある」と記しています。

市場予測に基づく売買結果を長期間にわたって見ると、それは明らかに悲しい歴史の連続である。5割の確率で成功しているものはいない。そして失敗した時の損失は、時々当たった時の利益を吹き飛ばしてしまう。(略)

あなたが株の売却・購入の意思決定をするとき、あなたの売買相手が、巨大な専門機関のトップクラスのプロだというこうとを忘れてはならない。(もちろん、常に彼らが正しいとは限らないが、あなたが彼らより、より良い判断を多くできる自信がありますか?)

その上、売買のつど、株式や投信の手数料がかかる。(しかもプロより個人投資家の方が高い)

「敗者のゲーム」より

相場変動は投資家にとって大いに気になるところではあるが、本当に問題なのはインフレである。相場は一過性だ。しかし、インフレは永続的であって、その脅威は容赦ないものだ。

「敗者のゲーム」より

日本ではあまり経験のない概念のインフレですが、超長期投資となると無視できない、むしろ多大な影響があるということです。

20世紀初頭に100ドルを投資していれば、1995年には73万ドル(730倍)になってましたが、このうち94%はインフレによる資産増加であって、実質的な資産増加(キャピタルゲイン)は4万ドル(6%)だったとのこと。

1960年に100ドルだったものが、95年には500ドルまで値上がりし、ほんの1世代のうちに貨幣価値を80%下落させるという残酷な事実を知っておかなければいけません。

最後に、本書に記されている下落時のアドバイスを一つ。

長期投資が短期的にうまくいかなくなった時(つまり株価が急落した時)、まず打つ手は「2倍まで」買い増すこと。あなたはもともと長期運用計画を決めるために、あれだけ時間をかけて検討してきたではないか。

「敗者のゲーム」より

ここまでで現代のアクティブ運用への考え方、インデックス(パッシブ)運用の重要性に関するチャールズ・エルスの言葉を紹介してきました。しかし、訳者のあとがきにも書かれていますが、そもそもベンチマークに勝つことが運用の目的なのか、何のために運用するかがということを振り返ることが重要です。

チャールズ・エルスは「運用と投資家について勉強を続けること」を助言10か条の一つとして記しています。ここまで散々個別銘柄を選ぶこと・投資タイミングを図ることは愚の骨頂と言わんばかりにディスられてきましたが、勉強するためにはやはり「興味」が必要かと思います。

私自身、個別銘柄投資はもともと時間対比の効果を期待していなかったので(私の性格の都合上、調べ始めたら止まらなくなりそうかつ失敗したときのショックが大きそう)実行していなかったのですが、タイミング投資(あくまで売却はせずに購入タイミングのみ)は、引き続き投資への興味を持続するために

パチンコ・競馬をたしなむ程度に

続けていきたいと思います。