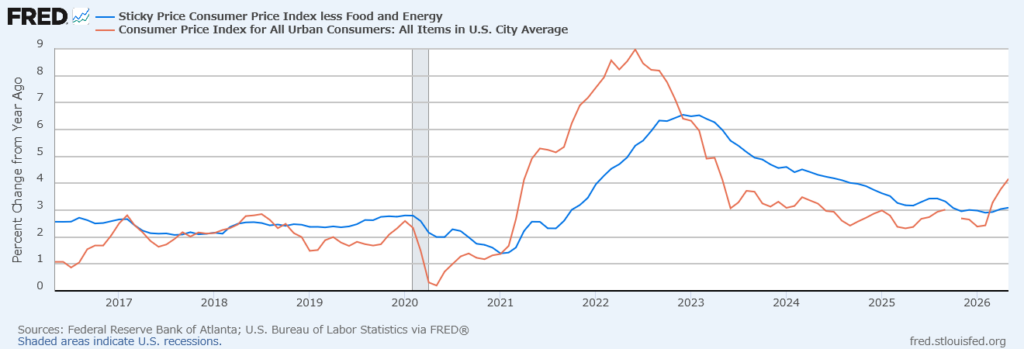

米国のインフレ率が上昇してきました。6月10日に発表された消費者物価指数(CPI)は、前年同月比4.2%上昇となり、市場予想とほぼ一致したものの、約3年ぶりの高い伸び率となりました。一方で、変動の大きい食品・エネルギーを除いたコアCPIは前年同月比2.9%と3%を下回っており、ヘッドラインCPIとの乖離が目立ったのが特徴でした。

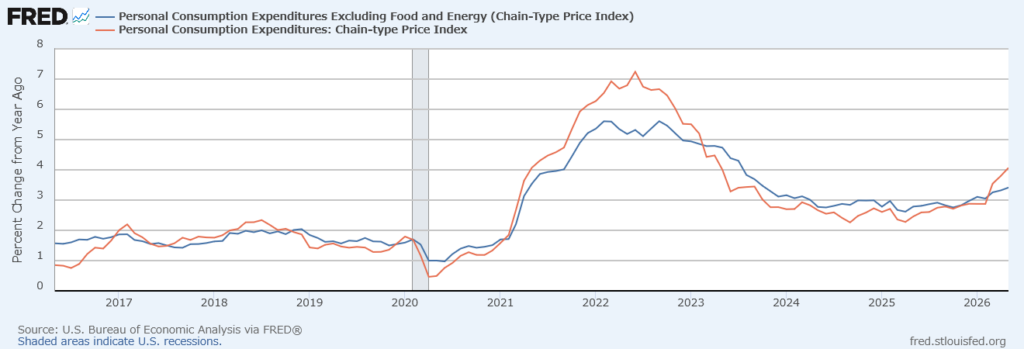

同様のインフレ指標ですが、金融政策上重視されていると言われるインフレ指標である個人消費支出(PCE)物価指数は、前年同月比4.1%上昇となり、約3年ぶりの高い伸びとなりました。一方、食品とエネルギーを除いたコアPCE物価指数は前年同月比3.4%となりました。今回の結果は、2023年4月以来約3年ぶりとなる4%台のインフレ率であり、市場予想とほぼ一致しました。背景には、ご指摘のとおり中東情勢の悪化による原油価格の急騰があり、ガソリンなどエネルギー価格の上昇が総合PCEを大きく押し上げました。

FRBがPCEを重視する理由は、CPIよりも実際の消費行動を幅広く反映しているためです。例えば、ある商品の価格が上昇した際に消費者が代替品へ切り替える行動も指数に織り込まれるため、インフレの実態をより正確に捉えられるとされています。このため、金融市場でも政策判断を占う指標としては、CPIよりPCEが重要視されています。

FRB(米連邦準備制度理事会)が金融政策上より重視するコア指数は、CPIが前年比2.9%、コアPCEが前年比3.4%となり、総合指数ほどの加速は見られませんでした。これは、今回のインフレ上昇が幅広い需要の拡大によるものではなく、エネルギー価格という外部要因の影響が大きいことを示しています。

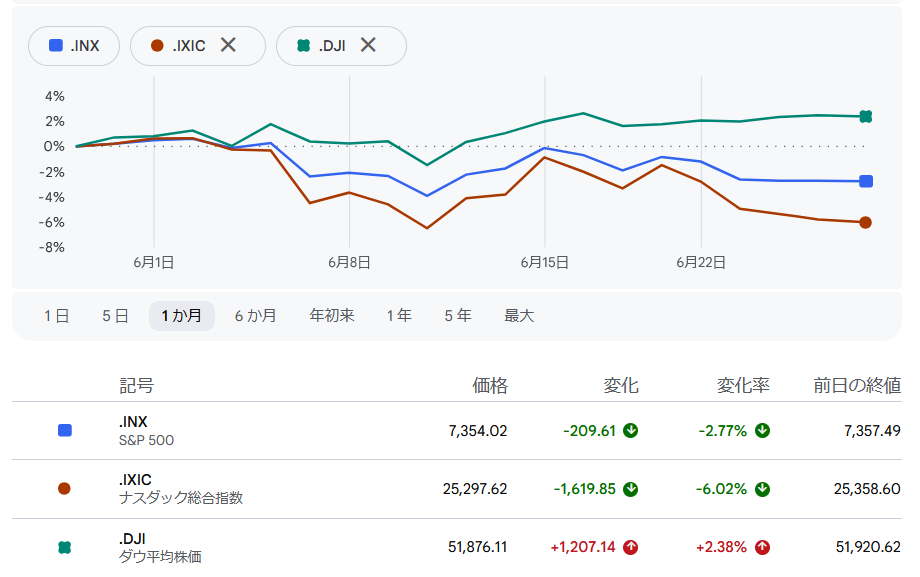

このようにインフレが上昇基調を示す中、ハイテク株が調整を始めています。ここ1か月でナスダック指数は6%下落した一方で、ディフェンシブ銘柄が多いNYダウは2%上昇しました。5月まではハイテク株が一人勝ちしていましたが、足元は年初来でほぼ遜色がなくなっています。

この調整は良いことなのでしょうか。結論、MANのレポートでは良いこととまとめています。

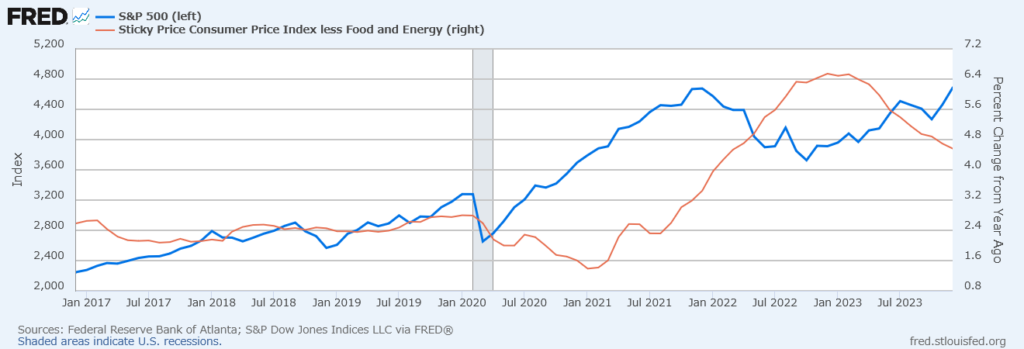

過去の市場局面(レジーム)を分析して現在の状況を解釈する当社独自の「MacroScope」モデルによれば、現在の環境は2021年6月や2017年2月と最も類似しており、次いで1999年7月(ドットコム・ブームの絶頂期)に近い状況にあるとのことです。2017年と2021年は共に健全な景気拡大局面として始まりましたが、一方(2017年)は穏やかな状況が続いたのに対し、もう一方(2022年)はインフレが急騰しました。今年後半がどちらの道をたどるかは、ホルムズ海峡を通じた世界的な物資の供給がどれだけ速やかに再開されるかにかかっています。

社の見解では、このモデルは現在の環境を「景気拡大局面の中盤から終盤」と捉えています。この局面は、伝統的に金融引き締めやインフレ上昇に先行する傾向があるものです。

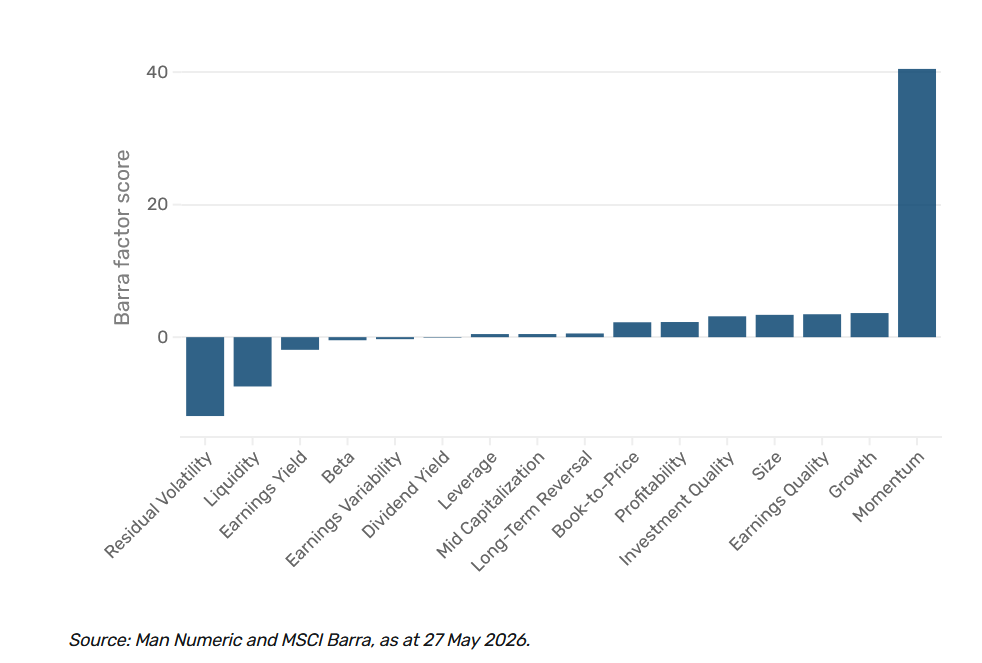

現在の投資環境では依然として強いモメンタムや景気敏感(プロ・グロース)な銘柄を選好してはいますが、その方針を維持しつつも、次第にディフェンシブな色合いを強めています。具体的には、財務体質が強く収益が安定している企業を選好しており、戦争の直接的な影響を受ける「石油・ガス」や「肥料・農業化学」といったセクターを強く支持しています。

紛争が早期に沈静化し、原油価格の高騰が落ち着けば、2017年のような展開となる可能性が高いでしょう。しかし、紛争が長引けば、2021年の悪夢が再び現実味を帯びてくる恐れがあります。

また、現在の市場は、ハイテク株の評価が実態を追い越していた1999年のドットコムバブルのピークとも類似しているとのことです。S&P 500の約30%を占める「マグニフィセント・セブン」の株価はAI開発への投資期待に支えられていますが、調査ではシニア経営者の約9割が「現時点で測定可能な生産性の向上は見られていない」と回答しており(全米経済研究所(NBER)の調査によると、AIを導入した6,000人の上級幹部のうち9割近く)、現在の巨額のインフラ投資に見合うリターンが得られるかが市場の焦点となっています。

一方で、これらの幹部たちは今後3年間で大きな効果が表れると予測しており、自社の生産性を平均1.4%、産出量を0.8%引き上げると見込んでいます。これほどの成果が、現在のような規模でのインフラ構築を正当化するに足るものなのかどうか、それこそが市場が今まさに直面している問いだとレポートではまとめています。

平常時には、ホルムズ海峡を1日当たり約130~140隻の商船が通航していました。しかし現在は、AISデータでは50~70隻程度の日が多く、おおむね平常時の4~5割程度にとどまっています。調査機関によっては「依然として平時の半分以下」と評価しています。特に台湾系貨物船への攻撃を受けて再び通航ペースが鈍化し、6月24日に約62隻だった通航船舶数が、27隻→24隻→13隻へと落ち込んでいます。

レポートでは

今や全ては、海峡情勢の行方にかかっている

It now all hinges on what happens in the Strait.

と締めています。