緊急事態宣言の中、4月も終わってしました。5月4日に緊急事態宣言の延長も決定となり、今後日本経済もどうなっていくのか・・・。

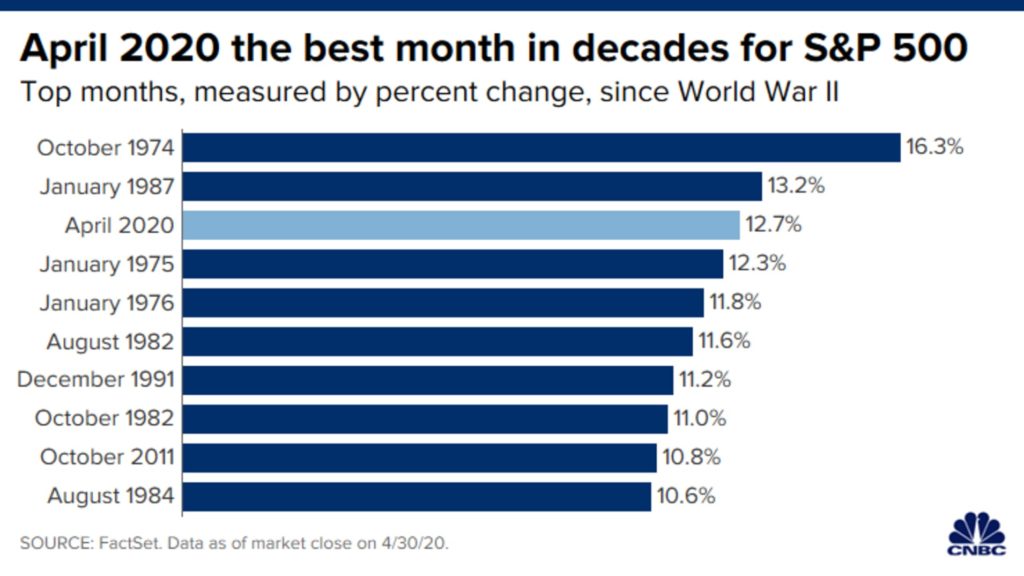

そんな中、2020年4月はS&P500で12.7%と、月次で戦後3番目の株高となりました。

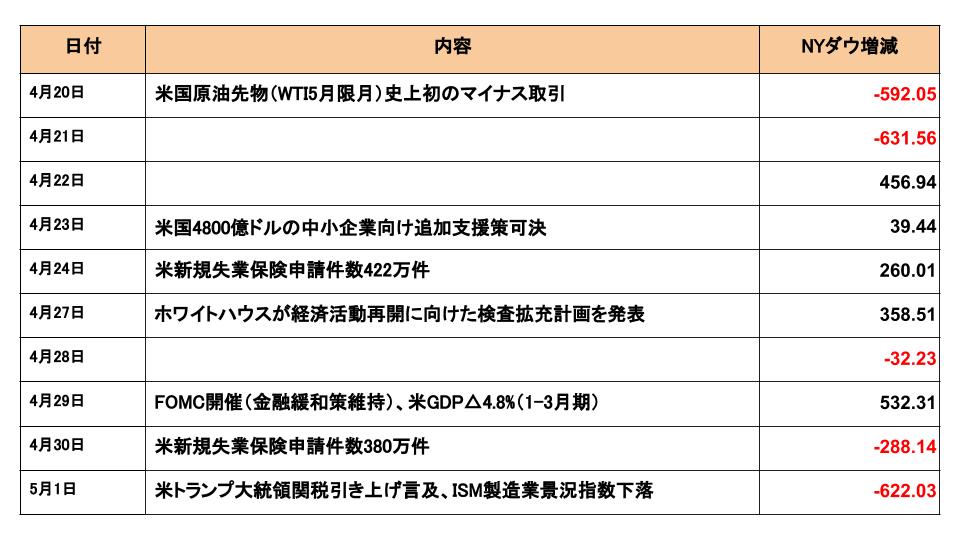

4月後半(5月1日まで)で、日経平均株価は19,619円、NYダウは23,723ドルという水準となり、4月中旬以降株価はほぼ横ばいで推移しました。なお、直近最高値は日経平均24,083円(1月20日)、NYダウ29,551ドル(2月12日)です。※いずれも終値ベース

さて、4月後半(4月19日~5月1日)は大きな政策の発表はありませんでしたが、低迷した実体経済を受けて経済指標(GDP・失業者数等)を確認する期間になりました。以前、新型コロナウイルスの感染者は増加していますが、増加の鈍化がみられ、経済活動再開を検討する地域も出てきました。

それでは、振り返っていきましょう。

新型コロナウイルスの感染状況

この不況の起点は新型コロナウイルスによる需要の低迷(需要ショック)です。

これが続けば「企業の倒産→信用リスクの増加→借入コスト増加→企業の倒産」という悪循環に陥ってしまうので、世界中で需要供給(実体的な経済活動)の低迷が金融危機にならないよう様々な金融・財政政策を打っています。

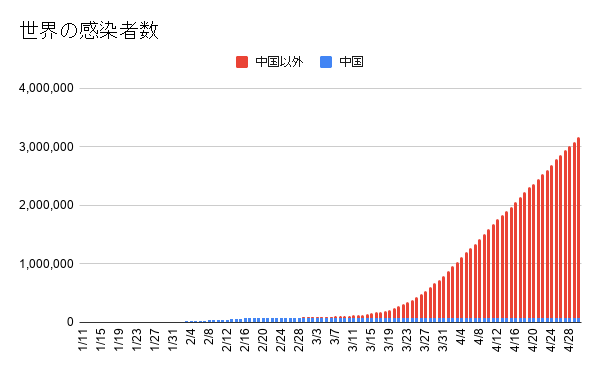

世界の感染者は4月3日に100万人、4月16日に200万人、そして4月28日に300万人を超えました。(日本経済新聞より)一方で、以前感染者が80万人台で落ち着いている中国では、武漢の閉鎖解除が4月8日に発表されました。

感染者数が最多となる米国は、4月28日に単一国家で100万人を超えました。米国に次ぐスペインは約23万人、イタリアも初めて20万人を突破しました。この日、米国の新型コロナウイルスによる死者数がベトナム戦争での死者数(5万8220人)を上回った、との報道もありました。

.png)

米国の新規感染者数は依然一日2万人台と、やや横ばいで推移している一方で、4月30日時点で米国で新型コロナウイルス感染防止策として導入した外出規制措置などを緩和し部分的な経済活動再開へ動きだす州が計31州に上ると米CNNテレビは伝えました。

.png)

株価・為替等

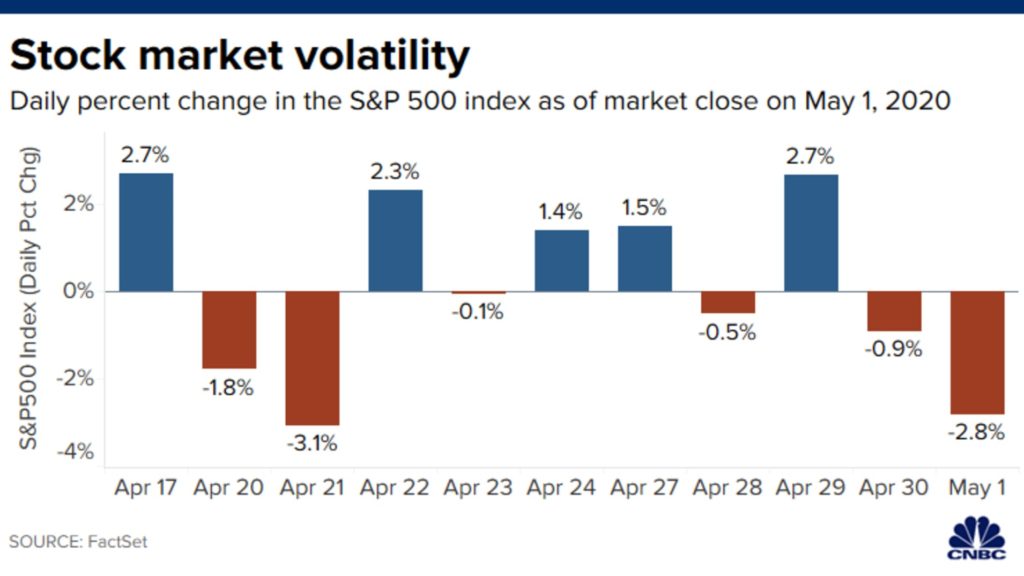

NYダウは3月23日に底値の18,591ドル(終値)を記録してから右肩上がりです。4月後半はほぼ横ばいでしたが、4月通しで見ると冒頭で述べたように10%以上上昇しました。

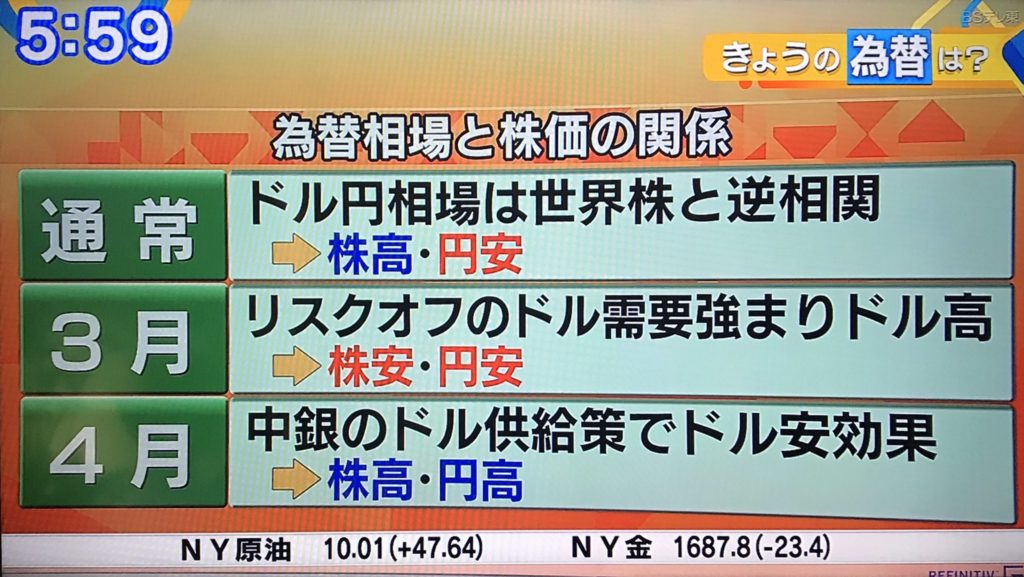

為替は107円台だったのが106円半ばと、少し円高に推移しました。おそらく、世界各国の中央銀行によるドル供給により、ドルが相対的に安くなったことによる効果だと思います。

金利は概ね横ばいでした。4月前半は、経済再開期待から株が買われた反動で債券が売られ、金利が上昇しましたが、4月後半になると感染拡大のペースは期待ほど鈍化せず、やはリスクオフの環境になったからかと思います。

4月後半で最も印象的だったのが、原油価格の下落です。新型コロナウイルスの感染拡大による需要の大幅減少と供給過剰が21日の最終取引日(5月限月)に向けて、マイナス取引になりました。6月限月物も40%近く下落しましたが、その後減産調整等により落ち着きを取り戻しています。

2020年4月後半の出来事を振り返る

原油先物のマイナス取引

4月20日、新型コロナウイルスの感染拡大に伴う需要の枯渇により、原油価格が史上初めてマイナスとなりました。

マイナス価格は、貯蔵施設が5月に満杯になる恐れがある中で、生産者が買い手に代金を払って引き取ってもらう状態になっていることを意味しています。

石油輸出国機構(OPEC)などの石油期間は今月初め、世界全体で10%という過去最大規模の減産に合意していましたが、それ上に需要低下が見込まれる状況になった、ということです。

トランプ大統領は21日のツイッターへの投稿で「偉大な米石油・ガス業界を見捨てることは決してしない。これらの非常に重要な企業が利用できる資金を用意し、雇用を将来まで守る計画を策定するようエネルギー省と財務省の長官に指示した!」と述べ、米石油・ガス業界への資金支援策を策定するよう各省庁に指示したと明らかにしました。

その後、米国の一部の州や欧州の複数の国で外出規制を緩める動きが相次いでいることが報道され、クドロー米国家経済会議委員長は22日朝、CNBCのインタビューで「経済が再開すれば原油価格は反発する」と語ったことから、原油価格は上昇しました。

FOMC開催

28日-29日に米連邦準備制度理事会(FRB)が開催され、29日午後に公表したFOMC声明で新型コロナウイルスで急減速する米景気を支えるために「全ての政策手段を使う」と明言しました。つまり、ゼロ金利政策を維持し、無制限の量的金融緩和を続ける姿勢を示しました。

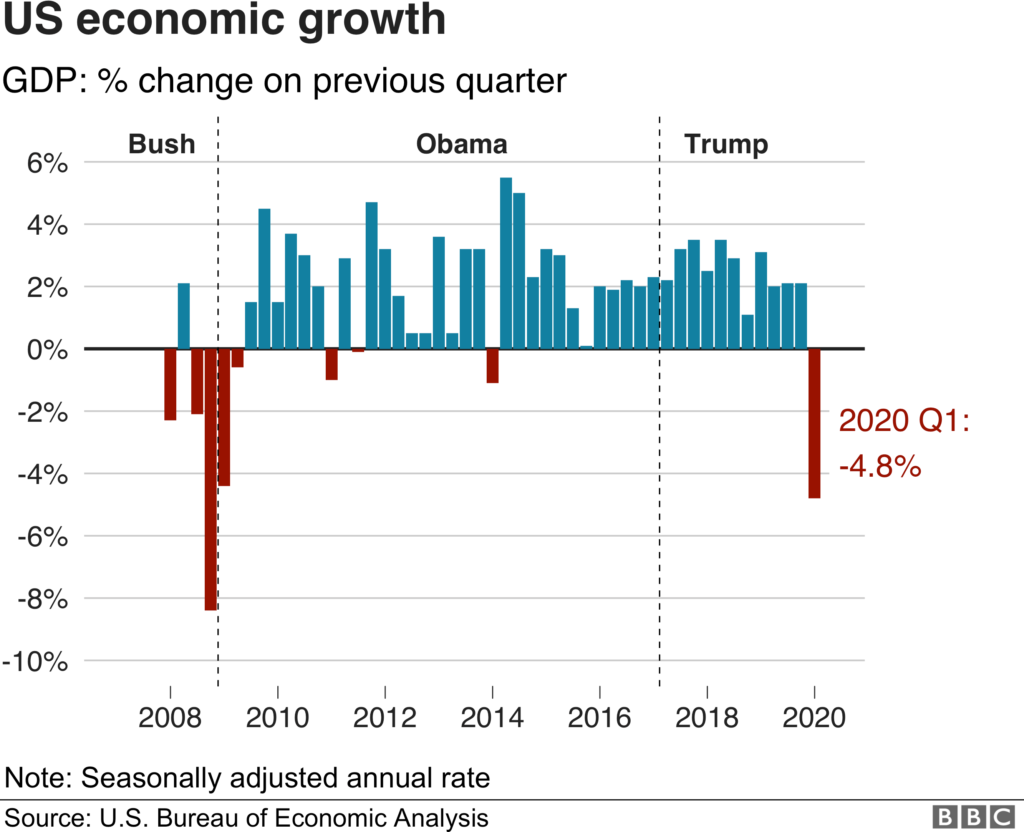

2020年第1四半期(1-3月)の米国GDP速報

米商務省が29日、2020年1~3月期の実質国内総生産(GDP)の速報値は、年率換算で前期(19年10~12月期)比4・8%減となったことを発表しました。6年ぶりのマイナス成長で、リーマンショック当時の08年10~12月期以来、約11年ぶりの下げ幅となりました。

GDPの7割を占める個人消費は7・6%減と、1980年以来約40年ぶりの大幅な落ち込みとなり、企業の設備投資は8・6%減。輸入も15・3%減、輸出も8・7%減とリーマン直後以来の水準まで落ち込みました。

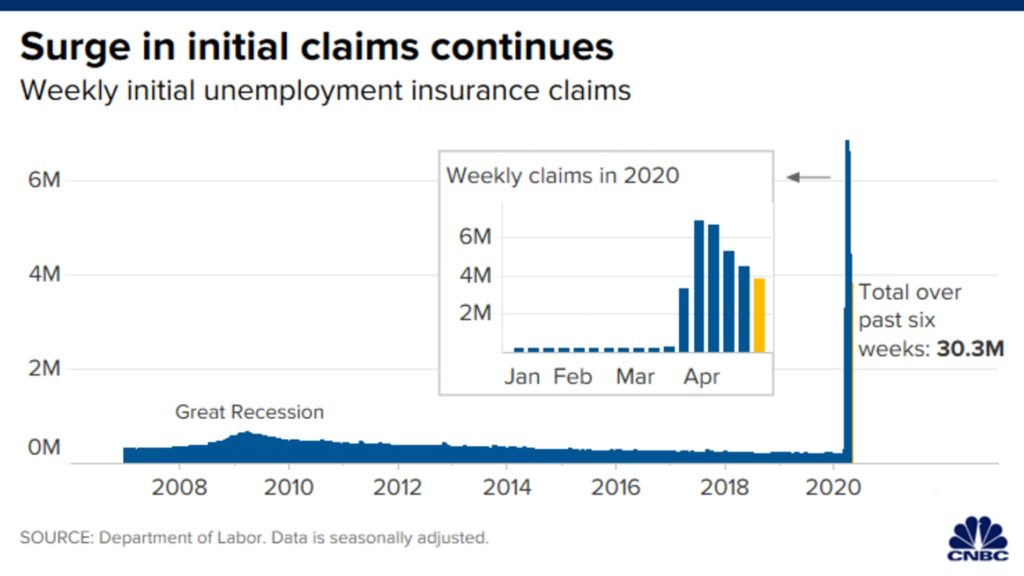

新規失業保険申請件数

新型コロナウイルスのパンデミック(世界的大流行)の影響を受けた新規失業保険申請件数の、この6週間の合計は3000万件を上回りました。

申請者を全て失業者と見なした場合、4月の失業率は22%前後と、リーマン・ショック後の最悪時(09年10月、10.0%)や戦後最悪の水準(1982年12月、10.8%)を突破し、1930年代の大恐慌以来の高水準となる見込みです。

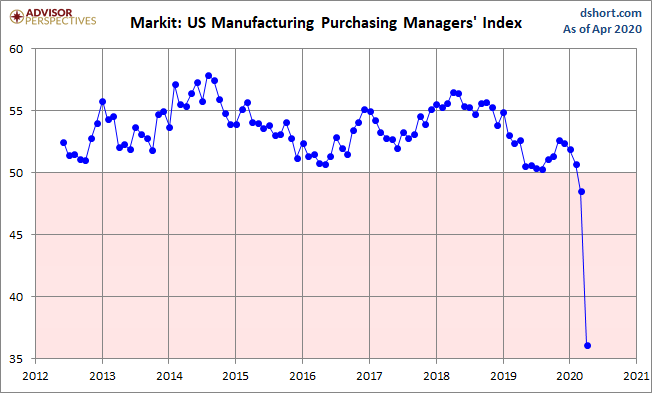

ISM製造業景況指数

米供給管理協会(ISM)が1日発表した4月の製造業総合景況指数は41.5と、2009年4月以来の低水準となりました。

製造業(300社以上)の購買・供給管理責任者を対象に、各企業の受注や生産、価格など10項目についてアンケート調査を実施。「良くなっている」、「同じ」、「悪くなっている」の三者択一の回答結果を集計し、季節調整を加えた新規受注・生産・雇用・入荷遅延・在庫の5つの指数をもとに、ISM製造業景況感の総合指数を算出する。50%を景気の拡大・後退の分岐点とし、50%を上回ると景気拡大、50%を下回ると景気後退を示す。

野村證券ホームページより

5月5日に発表された4月の非製造業総合景況指数も同様に全月より10.7ポイント低下し41.8となり、11年ぶりの低水準となりました。

日銀の金融政策決定会合開催と10万円給付補正予算の決定

一応日本国内の動きにも触れておきたいと思います。

日銀は27日、金融政策決定会合を開き、新型コロナウイルスの感染拡大で経済が急速に悪化するなか、長期金利の上昇を抑えるため、①国債を制限なく必要な量を購入することや②社債などの買い入れ枠は合計20兆円と従来の3倍近くに増やすこと、③市場に供給する資金を増やし、財政や企業の資金繰りを支援することを決定しました。

また、1人当たり一律10万円の現金給付や事業継続のための支援策を盛り込んだ2020年度補正予算が30日、参院本会議で与党と主要野党の賛成多数で可決、成立しました。補正予算の一般会計の歳出は過去最大の25兆6900億円となりました。

各国が経済活動再開に向けて、規制緩和を開始しました。ウイルスと社会の共存を目指しての動きかと思います。こうやって徐々に「NEW WORLD」に向かっていますが、2次的な感染拡大にならないと良いのですが。