毎月12,000円を積み立てているidecoに朗報です。どうやら私のように月12,000円が拠出の限度額だったものが月2万円に拡大される方向だということです。

自分の運用次第で受給額が変わる個人型確定拠出年金(iDeCo=イデコ)。加入できる人が2022年に拡大することが法改正で決まったが、さらに厚生労働省は確定給付企業年金(DB)導入会社での拠出枠を最大2万円に拡大する方向で検討に入った。老後資金づくりの一層の追い風になる。イデコを含めた確定拠出年金(DC)改革の最新動向と今から備えておくべき活用策を探る。

日本経済新聞(2020/7/11)より

2万円に拡大されるということは、その分税控除が拡大されるので、12月頃にやってくる還付金が約2倍!になるということです。サラリーマンにとってはかなり嬉しいニュースです。

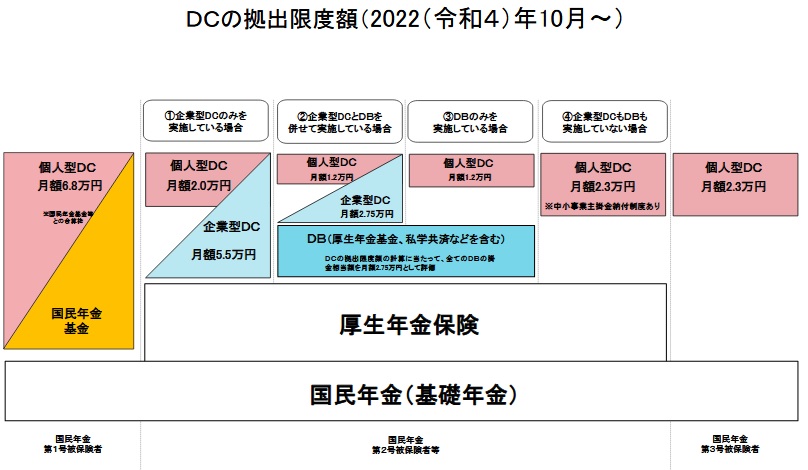

サラリーマンの拠出限度額

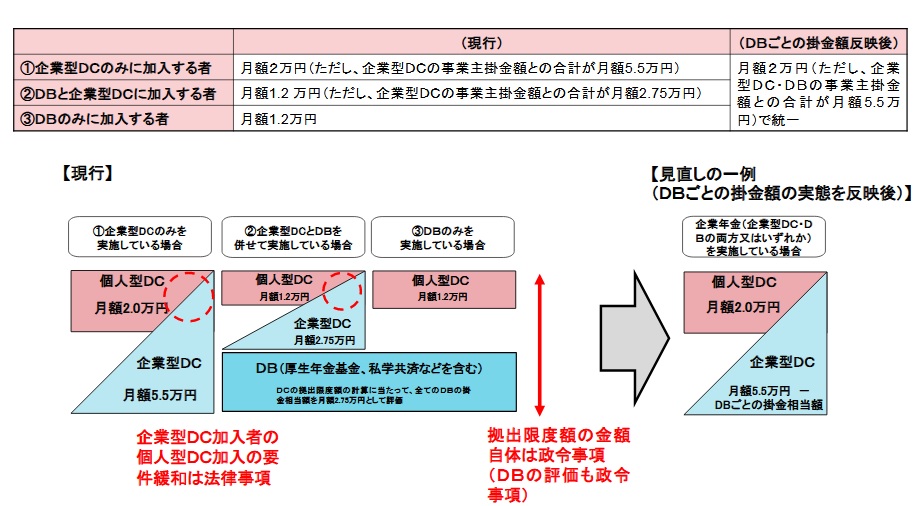

サラリーマンの場合、下の図の①~④が該当しており、idecoの拠出限度額のパターンは4つもあります。私の場合、会社にDB(確定給付企業年金)がありますので、③の「限度額が月額1.2万」に該当します。

会社に企業年金がなければ(パターン④)、idecoの拠出限度額は月2.3万円となります。そこに企業が実施している確定拠出年金(企業型確定拠出年金)が存在すると(パターン①と②)、ややこしくなってきます。なお、ideco(=個人型確定拠出年金)と企業型確定拠出年金は同時に加入することが可能です。

7月9日開かれた社会保障審議会の企業年金・個人年金部会で、DB導入会社でも最大月2万円にする案が提示されました。社会保障審議会とは厚生労働省の諮問委員会で、大学の教授等の有識者と厚生労働省の役人が政策について議論する場です。

拠出限度額とは

そもそもidecoでは、「金持ち優遇」とならないよう拠出限度額が設けられています。お金持ちの方がたくさん余剰金があり、積立てれば積み立てるほど節税になってしまうのは不公平ですからね。

審議会では、そもそも「拠出限度額とは何か」から議論があったようです。確定拠出年金は2001年から始まった比較的新しい企業年金制度です。企業年金の歴史は半世紀以上あり、当初は高度経済成長期の波に乗って、確定給付型の企業年金しか存在しませんでした。いわゆる「資産運用リスクは会社が取る」という企業年金制度です。

一方で、バブル崩壊による株価の低迷や退職給付会計の導入により、会社側で運用リスクが取るのが難しくなり、「従業員が運用リスクを取る」確定拠出年金制度(DC)が導入されました。これは、新興企業(特に当時はIT企業)でも企業年金を導入・運営しやすくするという意図があります。

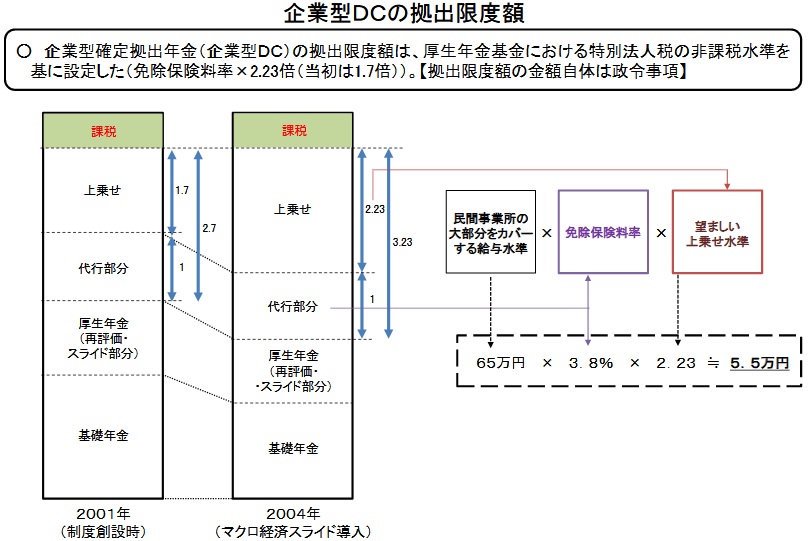

ここで確定給付企業年金(DB)(※資料では厚生年金基金とありますが)、との給付水準との整合性を取るために、「サラリーマンの拠出限度額は月5.5万円(企業型の場合)」と決定しました。

いろいろ難しい言葉が出て来ていますが、「代行部分+上乗せ」という部分が、「確定給付企業年金の給付水準」と等しいと見做した部分です。それ以上は優遇し過ぎということで課税するという考えになっています。

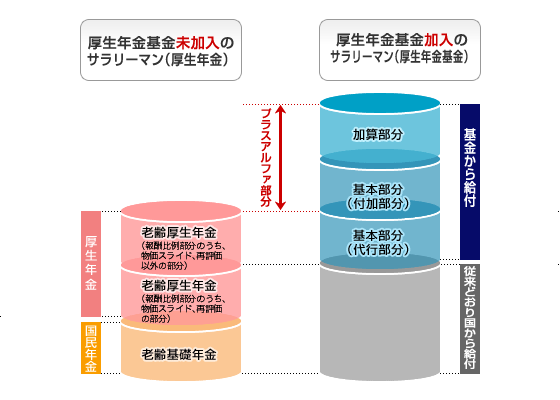

なお、代行部分とはざっくり言うと「厚生年金-基礎年金(以下Aとします。)」の部分で、いわゆるサラリーマンが自営業者より上乗せ(その分掛金も払っているのですが)されている部分のことを言います。当時(2004年)、国としては、このAの2.23倍(Aを含むと3.23倍)くらいまでは年金として積み立ててもいい(=税制優遇してもいい)水準だよね、と考えて月5.5万円まで税制優遇するという結論を出しています。

余談ですが、免除保険料とは「厚生年金-基礎年金」を仮想的に算出するための保険料です。法律的には厚生年金は18.3%(サラリーマンの保険料率)と月約1,6000円しか存在しませんので。

そうすると「2.23という数字はどこから来たのか」という疑問が湧きます。もともとは図の左側にあるとおり1.7倍という数字でした。これは半世紀前(1963年)の厚生年金基金設立時の考え方でした。当時は「最低5割」でしたので、上限として7割(=1.7倍)を設定したのではないかと思います。(7割の根拠は見つからず)

第三 年金たる給付及び一時金たる給付に関する事項

厚生年金基金の設立認可について(昭和41年9月27日)

三 プラスアルファ部分は、給付現価で代行部分の五割程度までは確保していなければならないこと。

その後、2004年(平成16年)に保険料頭打ち方式にしたり、マクロ経済スイドを導入したりと、様々な公的年金の前提が変わってしまったので、”1.7倍”を新制度の数字に返還すべく、当時の役人さんが何とかしてひねり出した数字が”2.23倍”ということです。

拠出限度額の引き上げ

当時(2000年初頭)は確定拠出年金も確定給付企業年金も”月5.5万円を最大にしつつ”、企業が従業員のために積み立ててくれるだろうという考えだったわけです。しかし、蓋を開けてみれば、最大月5.5万円どころか企業の9割が半分の2.75万円以下という調査結果が出て来てしまいました。

これは厚生労働省も焦ります。老後2000万円問題は未だ証券会社のセールストークも相まって、絶賛炎上中ですし、老後にお金がないと生活保護等の支出が増え、国の財源が苦しくなります。結果、

もっと自分で積み立てて貰おう

ということで、今回の税制優遇拡大案が出て来たという話です。

改正案の内容

資料を詳しく読むと、一律idecoの拠出限度額を、月2万円に引き上げるわけではないようです。具体的には、「確定給付企業年金の掛金(仮想)と確定拠出年金の掛金の合計額が月5.5万円を超えない」ようなルールにするようです。

やはり、例えば「確定給付企業年金において企業から月10万円拠出されている」という人も拠出限度額が引き上げらえるということは不公平ということで、”企業年金全体で限度額を考える”方向になりました。

枠の上限が2万円になっても全員2万円まで出せるわけではない。イデコに拠出できるのは5万5000円からDBとDCの合計額を引いた残りの金額までだからだ。合計額が3万5000円以下ならイデコを2万円まで拠出できる計算になる。ただDCの拠出額も1万円以下が約半数なので、多くはイデコを2万円まで使えそうだ。

日本経済新聞(2020/7/11)より

ですので、確定給付企業年金(DB)からすでに毎月5.5万円以上の仮想的な掛金が企業から支払われている人は、逆にidecoに拠出できなくなりますので注意です。私自身も限度額(現在月1.2万円)が増える側になるのか減る側になるのか、見当が付きません。具体的なDB掛金の換算方法は、これから議論されるようです。

いつから改正法が施行になるか楽しみです。拠出限度額が引きあがるといいのですが。